Пропускная способность фильтра сменена

Автор:Чао Чжан, Дата: 2024-01-24 15:28:26Тэги:

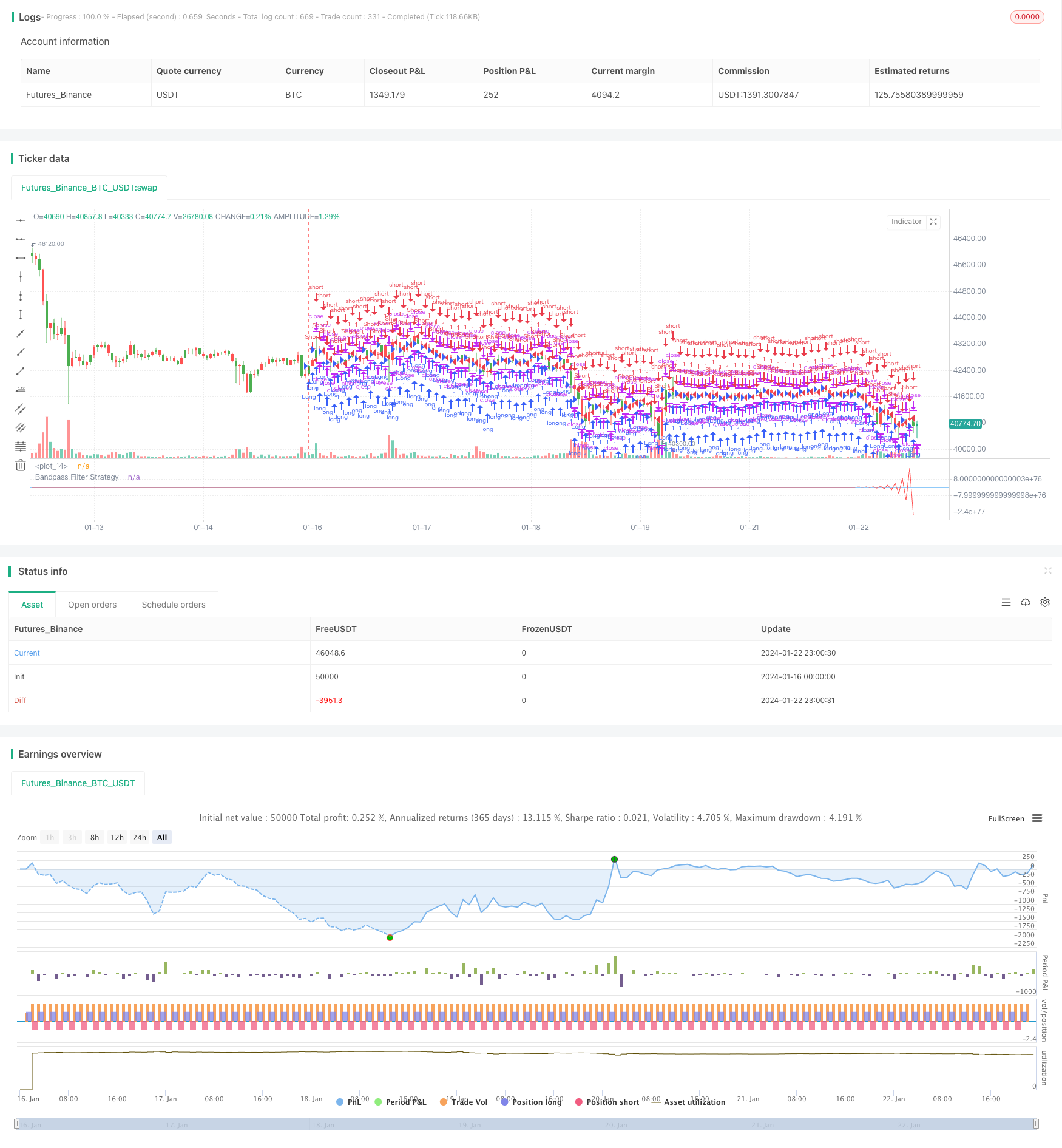

Обзор

Стратегия обратного действия фильтра пропускания полосы - это стратегия торговли акциями, основанная на фильтрах пропускания полосы. Она строит функцию кос и синус для имитации фильтра пропускания полосы и генерирует сигналы покупки и продажи.

Принцип стратегии

Ядром этой стратегии является создание фильтра пропускной способности BP, который состоит из двух параметров: центральной частоты и полосы пропускания. Центральная частота определяет основной цикл, проходящий через фильтр, а полоса пропускания определяет диапазон прошедших циклов. Эти параметры определяют характеристику передачи фильтра.

В частности, стратегия строит следующие переменные:

- Длина: центральный цикл фильтра

- Дельта: параметр пропускной способности

- Бета: коэффициент, относящийся к центральной частоте

- Гамма: коэффициент, относящийся к пропускной способности

- Альфа: промежуточная переменная, связанная с бетой и гаммой

Согласно этим переменным, стратегия создает фильтр IIR (Infinite Impulse Response) первого порядка:

BP = 0,5*(1 - альфа) *(xPrice - xPrice[2]) + бета*(1 + альфа) *nz(BP[1]) - альфа*nz(BP[2])

Когда BP находится выше или ниже уровня запуска, стратегия будет действовать в противоположном направлении.

Анализ преимуществ

Основными преимуществами этой стратегии являются:

- Использование ленточного фильтра может устранить высокочастотный и низкочастотный шум и извлекать только полезные сигналы среднего цикла частот для улучшения соотношения сигнал-шум.

- Он относительно прост и интуитивно понятен, необходимо лишь несколько параметров для адаптации к различным циклам и рыночным условиям.

- Принятие обратной стратегии позволяет своевременно отслеживать краткосрочное изменение цен и быстро закрывать позиции после получения прибыли, чтобы снизить риски владения.

Анализ рисков

Эта стратегия также сопряжена с некоторыми рисками:

- Параметры фильтра пропускной способности должны быть настроены в соответствии с различными циклами и рыночными условиями.

- Если обратный ход не удастся, и цена продолжит движение в первоначальном направлении, это вызовет убытки.

- Частота торговли может быть высокой. Необходимо предотвратить чрезмерную оптимизацию и контролировать затраты на торговлю.

Для снижения этих рисков можно рассмотреть следующие методы оптимизации:

- Используйте адаптивные фильтры для автоматической корректировки параметров на основе изменений рынка.

- Комбинируйте трендовые фильтры, чтобы избежать открытия позиций против тренда.

- Оптимизировать комбинации параметров, чтобы сделать стратегии параметризированными, чтобы адаптироваться к более рыночным условиям.

Руководство по оптимизации

К основным аспектам, которые могут быть оптимизированы в этой стратегии, относятся:

-

Самоприспособление цикла и параметров: динамически регулируют такие параметры, как длина и дельта в соответствии с различными циклами и недавними движениями цен в временном окне, так что фильтр адаптируется к изменениям рыночной среды в режиме реального времени.

-

Сочетание с оценкой тренда: на основе фильтра пропускания полосы добавляются технические индикаторы, такие как MACD и MA, чтобы определить направление тренда и избежать открытия позиций против тренда.

-

Комбинация нескольких временных рамок: разверните стратегии на нескольких временных рамах (например, 5 минут, 15 минут, 30 минут и т. Д.).

-

Механизм остановки потерь: Установите разумные позиции остановки потерь. Примите инициативу закрыть позиции, когда потери достигают бит остановки потерь, чтобы эффективно контролировать размер единичных потерь.

Благодаря вышеуказанным оптимизациям стабильность, адаптивность и рентабельность стратегии могут быть значительно улучшены.

Резюме

Стратегия обратного фильтрации пропускной полосы извлекает полезные сигналы средней частоты путем построения фильтра пропускной полосы и выполняет обратные операции, когда выход фильтра запускает уровень для захвата краткосрочных возможностей переворота цены. Стратегия относительно проста. Благодаря оптимизации параметров она может адаптироваться к различным рыночным условиям. Основные направления оптимизации включают адаптивные фильтры, суждения о тренде, комбинации с несколькими временными рамками, механизмы остановки потерь и т. Д.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2016

// The related article is copyrighted material from

// Stocks & Commodities Mar 2010

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Bandpass Filter Reversed Strategy")

Length = input(20, minval=1)

Delta = input(0.5)

TriggerLevel = input(0)

xPrice = hl2

hline(TriggerLevel, color=blue, linestyle=line)

beta = cos(3.14 * (360 / Length) / 180)

gamma = 1 / cos(3.14 * (720 * Delta / Length) / 180)

alpha = gamma - sqrt(gamma * gamma - 1)

BP = 0.5 * (1 - alpha) * (xPrice - xPrice[2]) + beta * (1 + alpha) * nz(BP[1]) - alpha * nz(BP[2])

pos = iff(BP > TriggerLevel, -1,

iff(BP <= TriggerLevel, 1, nz(pos[1], 0)))

if (pos == 1)

strategy.entry("Long", strategy.long)

if (pos == -1)

strategy.entry("Short", strategy.short)

barcolor(pos == -1 ? red: pos == 1 ? green : blue )

plot(BP, color=red, title="Bandpass Filter Strategy")

- Стратегия, основанная на тренде RSI и EMA

- Стратегия отслеживания подтверждения тренда

- Стратегия показателей дивергенции РСИ

- Стратегия консолидации движущейся средней

- Быстрая стратегия перекрестной торговли QQE, основанная на фильтре трендов

- Стратегия отслеживания адаптивной скользящей средней

- Стратегия скальпинга на рынке перемены тренда

- Двунаправленная стратегия трансковантальной торговли EMA

- Стратегия внутридневного скальпинга EMA

- Составная стоп-лосс и стратегия получения прибыли на основе случайного входа

- Стратегия двойной кроссоверной торговли скользящими средними

- RSI в сочетании с полосами Боллинджера и динамической стратегией поддержки/сопротивления

- Динамическая стратегия двойной остановки задержки EMA

- Комбинированная многопоказательная количественная стратегия торговли

- Контрарианская стратегия доступа к каналу Дончиана с паузой после остановки потери и остановкой после остановки потери

- Внутреннедневная краткосрочная стратегия торговли по комбинации индикаторов с одной свечой

- Стратегия торговли с перемещающейся средней

- RSI Стратегия торговли полосами Боллинджера

- Тенденция в соответствии со стратегией, основанной на двойной EMA

- Стратегия двойного перемещающегося среднего выхода