Стратегия движущихся сред и относительно слабых случайных индикаторов

Автор:Чао Чжан, Дата: 2024-02-01 11:37:40Тэги:

Обзор

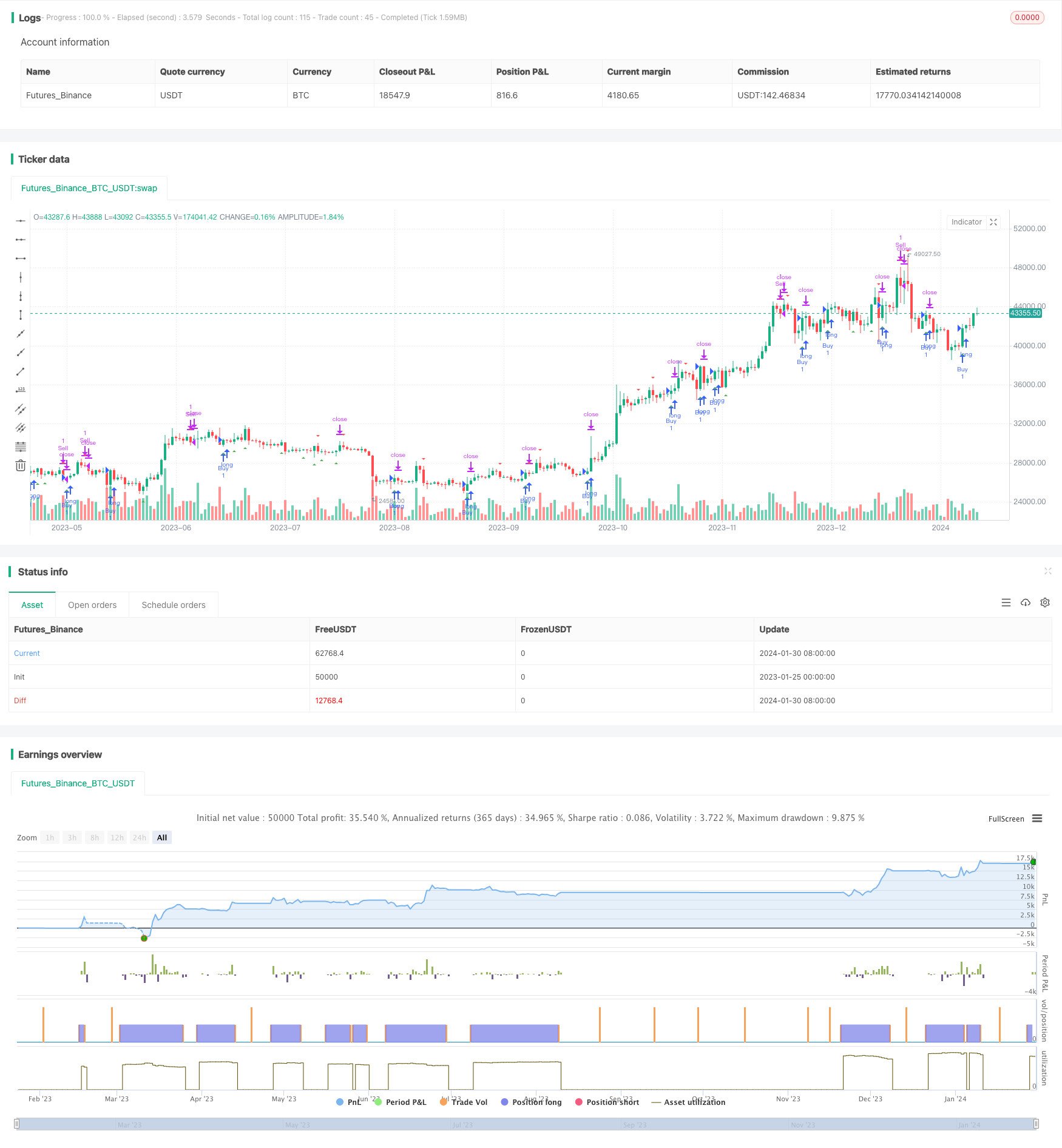

Эта стратегия была протестирована на трёхминутной временной шкале для торговли парой биткойнов и долларов США (BTC/USDT) и дает очень хорошие результаты. Эта стратегия использует комбинацию движущихся средних и случайных относительно слабых индикаторов (Stochastic RSI) для распознавания торговых сигналов.

Принципы стратегии

Эта стратегия использует две простые движущиеся средние с разными сроками, 20 циклов и 50 циклов соответственно. Эти две средние используются для определения ценового тренда, когда короткие движущиеся средние пересекают длинные движущиеся средние.

Формула вычисления Stochastic RSI: ((RSI - минимальный RSI) / ((Highest RSI - минимальный RSI) * 100); этот показатель отражает текущее состояние RSI по отношению к позиции самого высокого и самого низкого RSI за последнее время.

Стратегия использует в комплексе движущиеся средние для определения направления тренда и использует стохастический RSI для определения потенциальных переменных в качестве времени входа.

Анализ стратегических преимуществ

По сравнению с использованием одной только движущейся средней или стохастического RSI, эта стратегия сочетает в себе преимущества обоих и позволяет лучше идентифицировать тенденции, а также позиционировать потенциальные переломные точки, что повышает вероятность получения прибыли.

В отличие от одного индикатора, стратегия объединяет несколько индикаторов и устанавливает строгие правила входа, которые эффективно фильтруют фальшивые сигналы и избегают ненужных сделок.

Эта стратегия также хорошо контролирует риски, эффективно ограничивая влияние потерь на одну сумму.

Стратегический анализ рисков

Эта стратегия в основном опирается на технические показатели для определения торговых сигналов, которые могут привести к ошибочным сигналам, которые приводят к убыткам, если индикатор не работает. Кроме того, неправильное настройка параметров индикатора также может повлиять на производительность стратегии.

В условиях резкой волатильности рынка, возможно, будет прорван режим остановки, что приведет к риску увеличения потерь.

Оптимизация стратегии

Можно проверить больше комбинаций и параметров движущейся средней, чтобы найти наилучшую комбинацию параметров. Также можно попробовать комбинировать другие индикаторы потенциала, такие как KD, RSI и т. д. с движущейся средней.

Можно выбрать оптимальный режим стоп-стоп-потери в зависимости от особенностей различных криптовалют, чтобы еще больше контролировать риск.

Можно внедрить алгоритмы машинного обучения, которые автоматически оптимизируют параметровые настройки и правила определения сигналов, чтобы сделать стратегию более гибкой и адаптивной.

Подведение итогов

Успешное сочетание движущихся средних и стохастического RSI определяет торговые сигналы. По сравнению с единым техническим показателем, стратегия обеспечивает более надежные торговые сигналы. Благодаря строгому контролю риска и оптимизации параметров, стратегия может обеспечить стабильную прибыль.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average and Stochastic RSI Strategy", shorttitle="MA+Stoch RSI", overlay=true)

// Input variables

ma1_length = input.int(20, title="MA1 Length")

ma2_length = input.int(50, title="MA2 Length")

stoch_length = input.int(14, title="Stochastic RSI Length")

overbought = input.int(80, title="Overbought Level")

oversold = input.int(20, title="Oversold Level")

risk_percentage = input.float(2.0, title="Risk Percentage")

// Calculate moving averages

ma1 = ta.sma(close, ma1_length)

ma2 = ta.sma(close, ma2_length)

// Calculate Stochastic RSI

rsi1 = ta.rsi(close, stoch_length)

rsiH = ta.highest(rsi1, stoch_length)

rsiL = ta.lowest(rsi1, stoch_length)

stoch = (rsi1 - rsiL) / (rsiH - rsiL) * 100

// Determine buy and sell signals based on Stochastic RSI

buySignal = ta.crossover(stoch, oversold)

sellSignal = ta.crossunder(stoch, overbought)

// Plot signals on the chart

plotshape(buySignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(sellSignal, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)

// Calculate position size based on equity and risk percentage

equity = strategy.equity

riskAmount = equity * risk_percentage / 100

positionSize = riskAmount / ta.atr(14)

// Entry and exit conditions

var float stopLoss = na

var float takeProfit = na

if buySignal

stopLoss := low

takeProfit := high

strategy.entry("Buy", strategy.long)

else if sellSignal

strategy.exit("Sell", from_entry="Buy", stop=stopLoss, limit=takeProfit)

- Стратегия двустороннего отслеживания транзакций по K-линии сетки

- Тенденция отслеживания и стратегии отзыва

- Многоцикличная стратегия адаптации к прогнозам

- Стратегия реверсии тренда, основанная на среднем истинном диапазоне волн Renko

- Стратегия количественного измерения облачных карт Ichimoku

- Стратегия двухстороннего отслеживания трендов на основе прорывов в диапазоне

- Стратегия торговли криптовалютами на основе MACD и случайных индикаторов

- Многопространственная стратегия перекрестного скрещивания двойных движущихся сред и RSI

- Золотой Блин - система обратного прыжка

- Стратегия количественного отслеживания тенденций

- Стратегия отслеживания тенденций сбалансированного диаграмма облаков

- Стратегия длинной линии, основанная на индикаторе %B

- Тройные средние диапазоны волн, содержащие ценную информацию.

- Стратегия подъема

- Динамическая стратегия отслеживания потерь

- Тримерная мобильная средняя стратегия отслеживания трендов

- Отслеживание стратегии стоп-лосса для мобильных транзакций

- Стратегия отслеживания тенденций с двумя показателями

- Динамическая стратегия отслеживания стоп-потери в ценовом канале

- Динамическая стратегия прекращения ущерба для Брин-Белда