Питаго Картография MACD отклоняется от стратегии отслеживания тренда

Автор:Чао Чжан, Дата: 2024-02-04 15:06:58Тэги:

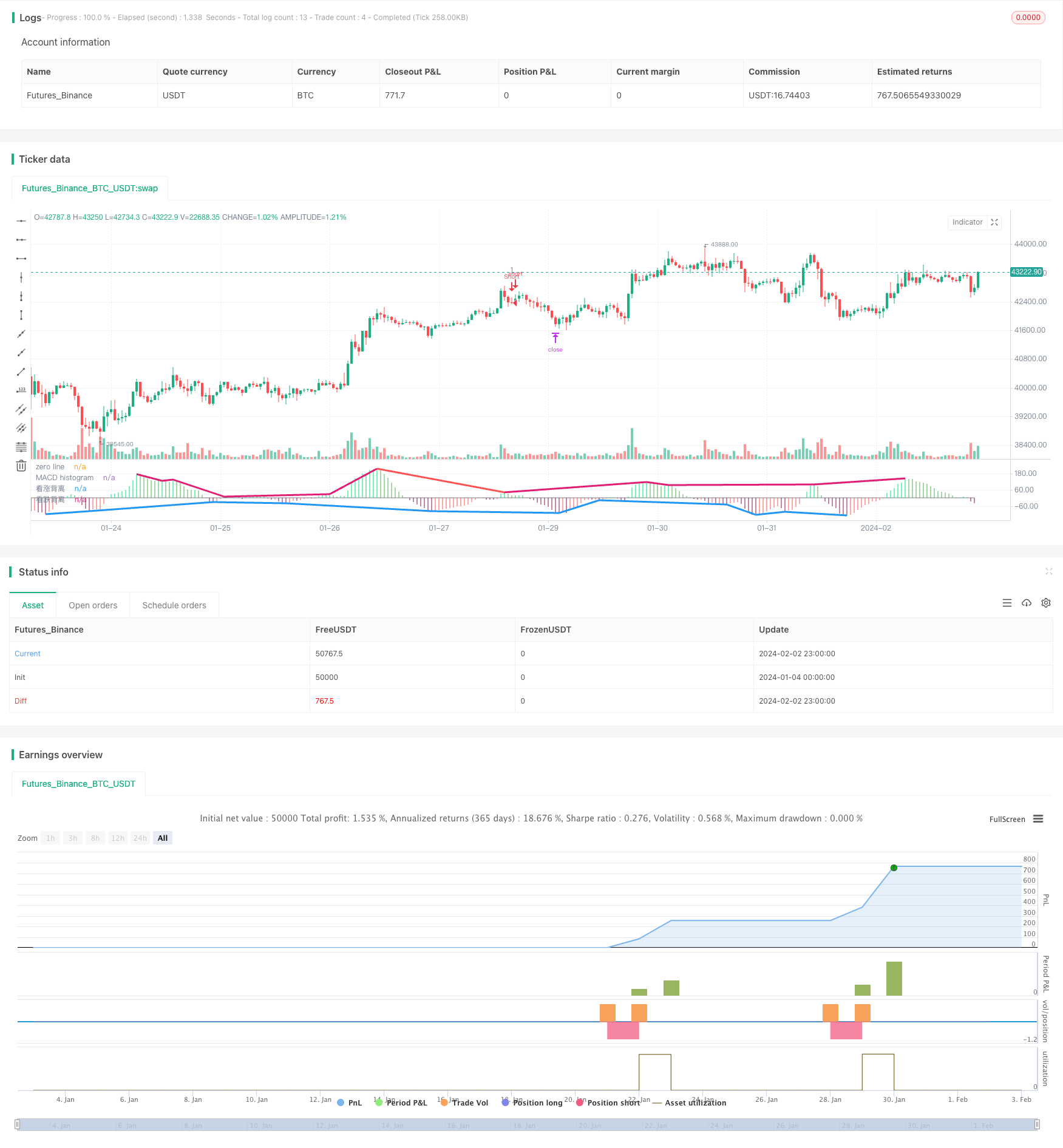

Обзор

Эта стратегия позволяет вычислить индикатор MACD и его столбцевую линию и обнаружить отклонение между MACD и движением цены, что приводит к выпуску торговых сигналов. При обнаружении нового высокого ценового уровня, но без создания нового высокого ценового уровня, сигнал отклонения прибыли приводится в действие. При обнаружении нового низкого ценового уровня, но без создания нового низкого ценового уровня, сигнал отклонения прибыли приводится в действие.

Принципы стратегии

Основной принцип этой стратегии - использовать индикатор MACD и его характеристики, отражающие изменение ценового тренда, для обнаружения сигналов отклонения между MACD и ценой, которые являются условиями для запуска торговых сигналов.

В частности, стратегия сначала рассчитывает MACD-линию, Signal-линию и MACD-колониальную линию. Затем, определяя фрактальную функцию, выявляется пик и долина MACD-колониальной линии, чтобы извлечь локальные максимумы и минимумы. Затем, объединяя максимальные и минимальные цены цены, определяется наличие отклонения между MACD-колониальной линией и ценой.

Когда цена создает новые высокие, но MACD не создает новые высокие, то получается сигнал regulark_bearish_div; когда цена создает новые низкие, но MACD не создает новые низкие, то получается сигнал regulark_bullish_div.

Наконец, стратегия выпускает "делай больше" и "сделай меньше" инструкции, когда появляются сигнал "остановить потерю" и "остановить выход" с помощью ATR.

Анализ преимуществ

По словам одного из них, "это очень важно".

Используя MACD-линию столбца и расхождение между ценой, можно заранее зафиксировать изменение ценового тренда.

ATR имеет разумные параметры, которые позволяют эффективно контролировать максимальные потери от одной сделки.

Применение методов отслеживания трендов позволяет максимально зафиксировать прибыль.

Параметры настроены разумно, что позволяет фильтровать часть шума сигналов торговли.

По словам одного из авторов статьи, "это не так уж и сложно".

Анализ рисков

В то же время в этой стратегии есть некоторые риски:

Отклонение от MACD не обязательно приводит к перевороту цены, существует определенный риск ложных сигналов.

Нерациональная установка препятствий может привести к слишком большим потерям или слишком малым прибылям.

Слишком короткий цикл отклонения от сигнала, который может быть вызван шумом, должен быть соответствующим образом отфильтрован.

Несоответствие в разновидностях сделок и параметрах также может повлиять на эффективность стратегии.

Относительное решение:

Соответствующее увеличение длины и ширины отклонения требуется для фильтрации ложных сигналов.

Использование ATR в качестве индикатора остановки потери и корректировка коэффициента ATR для контроля риска одной сделки.

Выбирать различные параметры для различных видов сделок; оптимизировать параметры, чтобы найти оптимальную комбинацию параметров;

Оптимизация

Также эта стратегия может быть оптимизирована в следующих направлениях:

Более сложные подтверждения отклонения, такие как подтверждение отклонения объема.

Оптимизировать параметры MACD, чтобы найти оптимальную комбинацию параметров.

Оптимизировать ATR и уменьшить убытки.

Добавление алгоритмов машинного обучения, которые помогают определить надежность сигналов.

Повышение прогнозов моделей, определение вероятности переворота цен.

В зависимости от изменения рыночной среды, параметры стратегии динамически корректируются.

Подведение итогов

В целом, индикатор MACD отклоняется от стратегии отслеживания тренда, используя характеристики отклонения между MACD столбиковой линией и ценой для улавливания тренда. ATR имеет разумную настройку и контролирует риск одной сделки.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bigwin_sun

// copyright: Tradingvue Limited

//@version = 5

strategy(title = "Demigod : CDMA histogram Divergence strategy", shorttitle = "Demigod strategy", overlay = false, pyramiding = 100)

//macd input

fastMA = input.int(13, title = "fast Length", minval = 1, group = "CDMA")

slowMA = input.int(34, title = "slow Length", minval = 1, group = "CDMA")

src = input.source(title = "source", defval = close, group = "CDMA")

signalSmooth = input.int(9, title="ma Length", minval = 1, group = "CDMA")

//Divergenc

divLength = input.int(title = "Divergenc Length", defval = 5, minval = 1, maxval = 50, inline = "ATRLength", group = "Divergence")

divStren = input.float(title="Divergenc Strength", defval = 2, minval = 1.0, maxval = 5.0, inline = "ATRLength", group = "Divergence")

//atr input

atrLength = input.int(13, title = "ATR Length", minval = 1, inline = "ATRLength", group = "ATR")

m = input.float(1.0, "ATR multyple", minval = 0.5, inline = "ATRLength", group = "ATR", step = 0.5)

collong = input.color(color.teal, title = "upper color", inline = "ATR显示", group = "ATR")

colshort = input.color(color.red, title = "under color", inline = "ATR显示", group = "ATR")

// MACD---------------------------------------------------------------------------------------------------------------------------------

DivOffset = -2

macdLine = ta.ema(src, fastMA) - ta.ema(src, slowMA)

signalLine = ta.ema(macdLine, signalSmooth)

histogram = macdLine - signalLine

histogramColor = if histogram > 0

histogram > histogram[1] ? color.lime : color.green

else

histogram < histogram[1] ? color.maroon : color.red

// cdma histogram

plot(histogram, title = "MACD histogram", linewidth = 2, style = plot.style_histogram, color = histogramColor)

plot(0, title = "zero line", linewidth = 1, color = color.gray)

// Divergenc calculation-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

//peak / valley fundation

f_top_fractal(_src)=>_src[4] < _src[2] and _src[3] < _src[2] and _src[2] > _src[1] and _src[2] > _src[0] and _src > 0

f_bot_fractal(_src)=>_src[4] > _src[2] and _src[3] > _src[2] and _src[2] < _src[1] and _src[2] < _src[0] and _src < 0

f_fractalize(_src)=>f_top_fractal(_src) ? 1 : f_bot_fractal(_src) ? -1 : 0

//peak / valley value

fractal_top1 = f_fractalize(histogram) > 0 ? true : false //histogram[2] : na

fractal_bot1 = f_fractalize(histogram) < 0 ? true : false //histogram[2] : na

//previouse peak or valley

high_prev1 = ta.valuewhen(fractal_top1, histogram[2], 0)[2]

high_price1 = ta.valuewhen(fractal_top1, high[2], 0)[2]

low_prev1 = ta.valuewhen(fractal_bot1, histogram[2], 0)[2]

low_price1 = ta.valuewhen(fractal_bot1, low[2], 0)[2]

//Divergenc : cdma histogram against candle value

regular_bearish_div1 = high[2] > high_price1 + divStren and histogram[2] < high_prev1 / divStren and ta.barssince(fractal_top1[1]) > divLength

regular_bullish_div1 = low[2] < low_price1 - divStren and histogram[2] > low_prev1 / divStren and ta.barssince(fractal_bot1[1]) > divLength

//-------------------------cdma Divergenc range------------------------------------------------

//histogramColor

col1 = regular_bearish_div1 ? color.red : na

col2 = regular_bullish_div1 ? #00FF00EB : na

//plot

plot(title='看跌背离', series= fractal_top1 ? histogram[2] : na, color=col1, linewidth=3, offset=DivOffset)

plot(title='看涨背离', series= fractal_bot1 ? histogram[2] : na, color=col2, linewidth=3, offset=DivOffset)

// calculate ATR --------------------------------------------------------------------------------------------------------------------------------------------------

atr = ta.ema(ta.tr(true), atrLength) * m

up = atr + high

dw = low - atr

//stratety : enrty and exit---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

if regular_bearish_div1 and fractal_top1

//if regular_bullish_div1 and fractal_bot1

//label.new(bar_index, histogram[2], text = "Short", textcolor = color.white, color = color.gray, style = label.style_label_lower_left)

strategy.entry("Short", strategy.short, qty = 1)

strategy.exit("exitShort", "Short", stop = up, limit = dw - atr)

if regular_bullish_div1 and fractal_bot1

//if regular_bearish_div1 and fractal_top1

//label.new(bar_index, histogram[2], text = "Long", textcolor = color.white, color = color.fuchsia, style = label.style_label_upper_left)

strategy.entry("Long", strategy.long, qty = 1)

strategy.exit("exitLong", "Long", stop = dw, limit = up + atr)

- Комбинированные торговые стратегии, основанные на лентах, движущихся средних и MACD

- Стратегия криптовалюты, которая подталкивает цены к скачкам

- Стратегия динамической торговли, основанная на многофакторной модели

- Двусторонняя адаптивная стратегия отслеживания трендов по Брин-Белду

- Улучшить стратегию прорыва RSI с помощью стоп-лосса

- Количественные торговые стратегии, основанные на RSI и Брин-Бенде

- Количественные торговые стратегии, основанные на SMA и линии ролика

- Стратегия торговли циклическими опционами на основе стохастических показателей

- Интенсифицированные торговые стратегии на основе EMA и RSI

- Bollinger Bands и RSI - это комбинация торговых стратегий

- Стратегия торговли двойными движущимися средними через временные рамки

- Стохастические RSI и EMA для двойных индикаторов

- Стратегия длинного преследования, основанная на сплошном пересечении линий

- Стратегия количественных сделок, основанная на прорыве Брин-Белда

- Стратегия отслеживания трендов на основе многоцикличных показателей SMA

- Стратегия Ichimoku Cloud, основанная на рыночных возможностях

- Количественные стратегии торговли на основе динамических стержней с множественными показателями

- Стратегия Ripple, основанная на индикаторе Coral Trend в диапазоне повторных испытаний

- Динамические потрясения в трансконтинентальной торговле

- Прорывные торговые стратегии, основанные на динамике