Динамическая стратегия отслеживания колебаний запасов ПСАР

Автор:Чао Чжан, Дата: 2024-02-05 10:40:12Тэги:

Обзор

Эта стратегия реализует простую и эффективную стратегию отслеживания колебаний акций и автоматическую стратегию получения прибыли / остановки убытков на основе индикатора Parabolic SAR. Она может динамически отслеживать восходящий и нисходящий тренд цен на акции и автоматически устанавливать точки получения прибыли / остановки убытков в точках обратного движения без ручного вмешательства, реализуя автоматическую торговлю.

Принцип стратегии

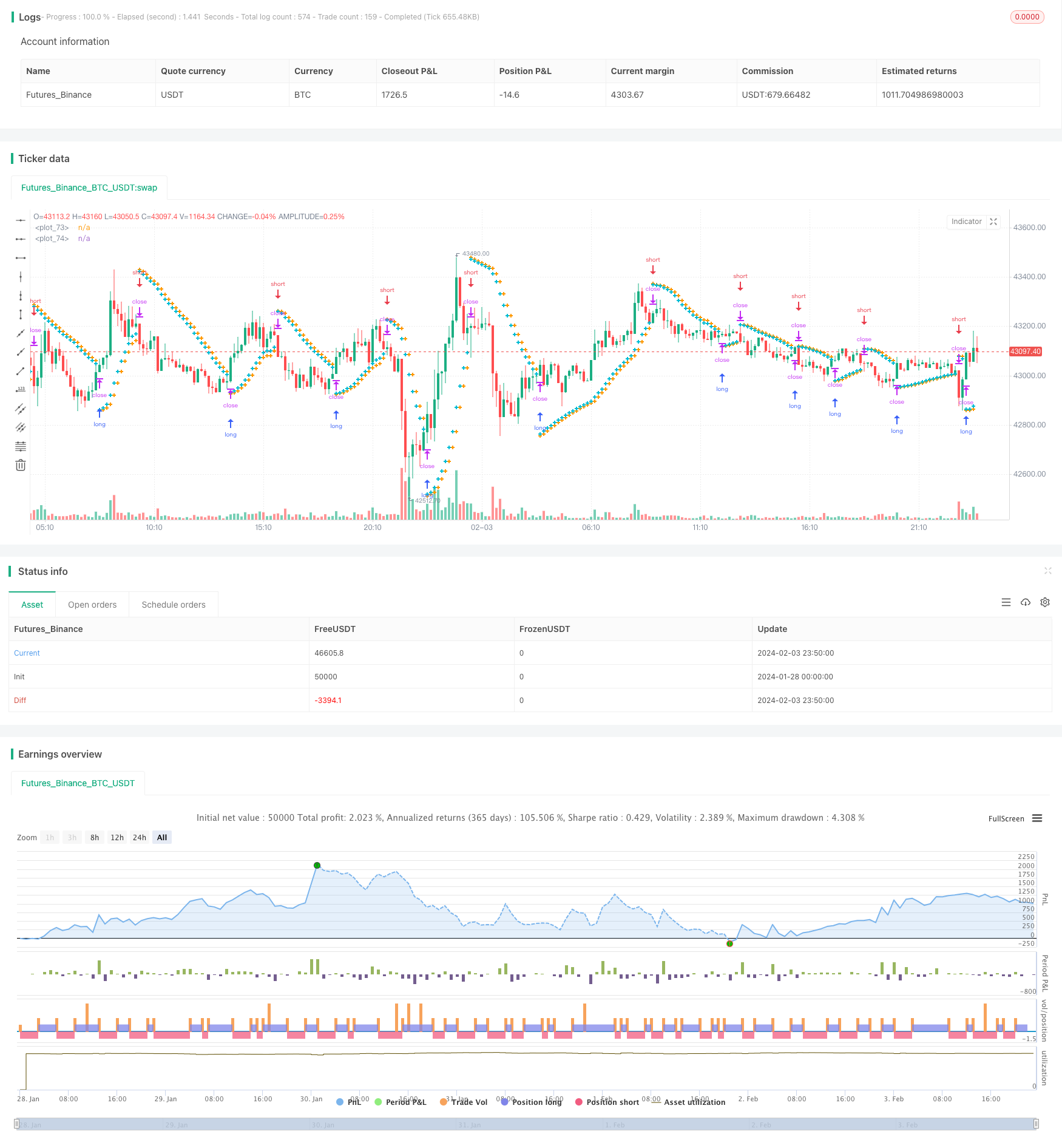

Эта стратегия использует индикатор Parabolic SAR для определения направления тренда колебаний цен на акции. Когда индикатор PSAR находится ниже линии K, он указывает на восходящую тенденцию; когда индикатор PSAR находится выше линии K, он указывает на нисходящую тенденцию. Стратегия отслеживает изменения в значениях PSAR в режиме реального времени для определения изменений в тенденциях.

При подтверждении восходящей тенденции стратегия устанавливает точку остановки убытков в точке PSAR следующей BAR; при подтверждении нисходящей тенденции стратегия устанавливает точку получения прибыли в точке PSAR следующей BAR. Это обеспечивает автоматическую функцию получения прибыли / остановки убытков при перепаде цен на акции.

В то же время стратегия имеет встроенные параметры, такие как начальное значение, значение шага и максимальное значение для корректировки чувствительности индикатора PSAR, тем самым оптимизируя эффект получения прибыли/остановки убытков.

Анализ преимуществ

Самое большое преимущество этой стратегии заключается в том, что она реализует полную автоматизацию отслеживания колебаний акций и автоматическую получение прибыли / остановку убытков. Прибыль может быть реализована без ручного суждения о рыночных тенденциях, что значительно сокращает затраты времени и энергии на ручную торговлю.

По сравнению с традиционными стратегиями стоп-лосса/стоп-лосса, точки стоп-лосса этой стратегии изменчивы, что позволяет быстрее улавливать изменения цен и возможности, а также снижает вероятность ошибочного суждения и увеличивает потенциал прибыли.

После оптимизации параметров эта стратегия может постоянно приносить прибыль в основных тенденциях, в то время как автоматически останавливает потери, чтобы защитить основную сумму при обратном движении.

Анализ рисков

Наибольший риск этой стратегии заключается в вероятности того, что индикатор PSAR ошибочно оценивает направление тренда. Когда цена акции имеет краткосрочную корректировку и колебания, индикатор PSAR может дать неправильный сигнал. В это время необходимо разумно оптимизировать параметры PSAR для повышения точности суждения.

Еще одна точка риска заключается в том, что точка получения прибыли / остановки убытков слишком близка к текущей цене. Это может увеличить вероятность того, что точка остановки убытков будет нарушена, что окажет большее влияние на основную сумму. В это время надлежащим образом расслабите диапазон получения прибыли / остановки убытков, чтобы обеспечить достаточное пространство буфера.

Оптимизация стратегии

Потенциал оптимизации этой стратегии в основном сосредоточен на корректировке параметров самого индикатора PSAR. Проведя тестирование различных запасов и оптимизируя настройки начального значения, значения шага и максимального значения, индикатор PSAR может быть более чувствительным к колебаниям цен, обеспечивая при этом точность суждения. Это требует большого количества работы по обратному тестированию и анализу.

Другим направлением оптимизации является установка диапазона take profit/stop loss. Необходимо изучить диапазон внутридневных колебаний различных акций и установить разумные требования к соотношению прибыли/убытка на основе этого. Это может еще больше снизить вероятность основного убытка.

Резюме

Эта стратегия использует индикатор Parabolic SAR для реализации полностью автоматизированного отслеживания акций и автоматической стратегии торговли прибылью / остановкой убытков. Ее самое большое преимущество заключается в том, что не требуется никакого ручного вмешательства, что может снизить затраты на время и энергию. Основные риски возникают из-за ошибочных оценок индикаторов, которые могут быть уменьшены с помощью оптимизации параметров. В целом эта стратегия обеспечивает эффективное и надежное решение для количественной торговли акциями.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)

- Стратегия перекрестного использования скользящей средней и RSI

- Стратегия отслеживания тенденций фильтров двойного диапазона

- Супертенд по стратегии, основанной на скользящих средних

- Стратегия торговли RSI с поглощением свечи

- Стратегия Bollinger Band и отслеживания трендов на основе RSI

- Устойчивая стратегия торговли двойной скользящей средней

- Торговая стратегия Bollinger Band Momentum Breakout

- Количественная стратегия торговли, основанная на 5-дневной скользящей средней полосе и сигналах покупки/продажи GBS

- Стратегия акций двойного скользящего среднего осциллятора

- Стратегия торговли с подвижным движением

- Сопоставление цены закрытия Двойная стратегия перекрестного использования скользящей средней

- Стратегия отслеживания трендов на основе облака Ichimoku, MACD и стохастической стратегии

- Стратегия торговли с изменением объема MACD

- Динамическая средняя скользящая кроссоверная комбинация

- Стратегия побега Вилли Вонки

- Экспоненциальная скользящая средняя и индекс относительной прочности

- Стратегия сочетания ловли обратного тренда и динамической стратегии остановки потерь

- Стратегия выхода из золотого параболы

- Стратегия отслеживания изменения импульса SAR

- Динамическая стратегия торговли по РСИ