Торговая стратегия Ричарда

Автор:Чао Чжан, Дата: 2024-02-06 11:56:47Тэги:

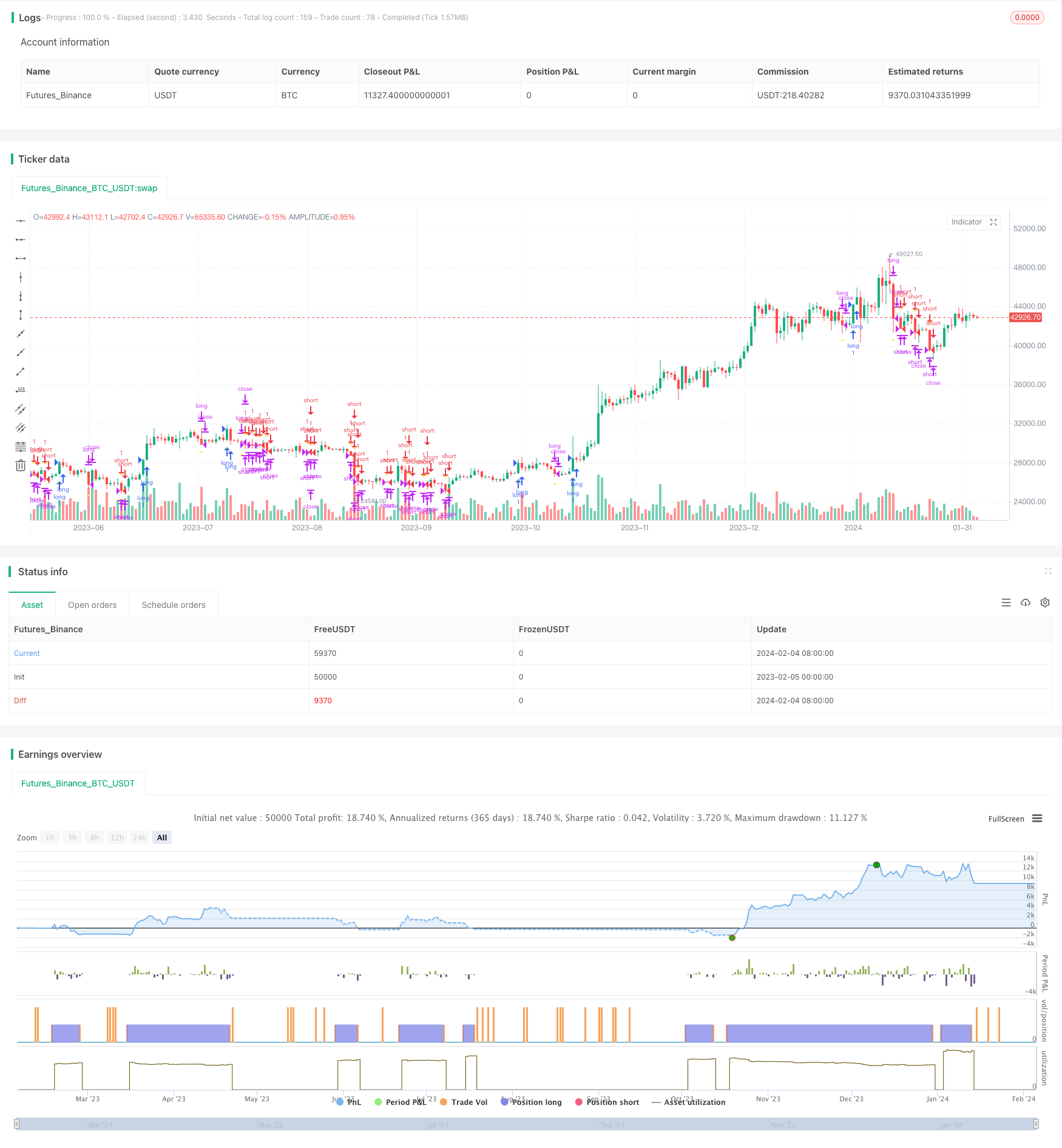

Обзор

Торговая стратегия Черепахи Ричарда - это торговая стратегия, основанная на торговых методах черепахи Ричарда Денниса.

Логика стратегии

Основная логика торговой стратегии Ричарда

После входа в позиции стратегия использует средний истинный диапазон (ATR) для расчета цены стоп-лосса. Она также отслеживает 10-дневные высокие и низкие цены для сдвига стоп-лосса. Когда запускается длинный стоп-лосс или сдвиг стоп-лосс, она закрывает длинную позицию. Когда запускается короткий стоп-лосс или сдвиг стоп-лосс, она закрывает короткую позицию.

Преимущества

Стратегия торговли черепахами Ричарда имеет следующие преимущества:

- Он автоматически отслеживает тенденции с помощью ценовых прорывов. Он может автоматически идентифицировать обратные тенденции и корректировать позиции соответственно.

- Механизм остановки ATR эффективно контролирует однократную остановку.

- Механизм стоп-лосса блокирует некоторые прибыли и уменьшает выигрыш.

- Логика стратегии проста и понятна для начинающих.

- Нет необходимости предсказывать рыночные тенденции или сложные расчеты, достаточно простой, основанной на правилах торговли.

Риски

Есть также некоторые риски в торговле черепахами Ричарда:

- Брейк-трейдинг подвержен задержанию, что иногда приводит к чрезмерной частоте торгов.

- ATR и стоп-потеря при скольжении могут быть слишком строгими, что иногда вызывает преждевременную стоп-потерю.

- Он использует только данные о ценах без объединения других факторов для прогнозирования непрерывности тренда.

- Риск перегрузки, реальные результаты торговли могут быть плохими.

Чтобы смягчить эти риски, мы можем оптимизировать условия входа с помощью большего количества индикаторов для прогнозирования тенденций; скорректировать алгоритмы остановки потери, чтобы уменьшить частоту остановки потери.

Руководство по оптимизации

Стратегия торговли черепахами Ричарда может быть оптимизирована в следующих аспектах:

- Оптимизировать параметры, чтобы найти оптимальные комбинации параметров, например, корректировать цикл расчета или тестировать разные кратные ATR.

- Включить больше индикаторов или алгоритмов машинного обучения для оценки непрерывности тренда, таких как скользящие средние, индикаторы импульса и т. д.

- Оптимизировать методы остановки потери, такие как тестирование гибкого сдвига остановки потери, отслеживания остановки потери и т.д.

- Объедините индикаторы настроения, новости и другую информацию, чтобы предсказать движение рынка.

Заключение

Стратегия торговли черепахой Ричарда - это очень типичная стратегия, следующая за трендом. Она проста и практична, хороша для обучения новичков и является квантовой торговой парадигмой.

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Стратегия пересечения скользящей средней

- Стратегия SuperTrend Trailing Stop, основанная на Хайкине Аши

- Двойная скользящая средняя со стратегией прорыва

- Стратегия прорыва Bollinger Band на основе VWAP

- Фибоначчи-ретракцион Динамическая стратегия стоп-лосса

- Динамическая стратегия перекрестного использования EMA и MACD

- Индекс двойного импульса и гибридная стратегия реверсии

- Секвентная двунаправленная стратегия торговли S/R TD

- СуперТренд Количественная стратегия торговли для Биткойна

- Краткосрочная стратегия, объединяющая индикатор RSI и прорыв цены

- Динамическая линия тренда на склоне

- Продвинутая стратегия торговли индикатором RSI

- Индикатор RSI Стратегия получения прибыли и остановки убытков на пересечении циклов

- Стратегия отслеживания трендов на основе перекрестного пересечения скользящих средних

- RSI и Bollinger Bands Fusion Trading Strategy для LTC

- Оптимизированная стратегия перекрестного перемещения среднего движущегося импульса

- Динамическая стратегия SMA-ATR

- Стратегия отслеживания обратного движения

- Стратегия арбитража с двойным обращением

- Кама и движущийся средний основанный на тренде после стратегии