Стратегия разворота MACD с нулевым пересечением и несколькими временными периодами

Обзор

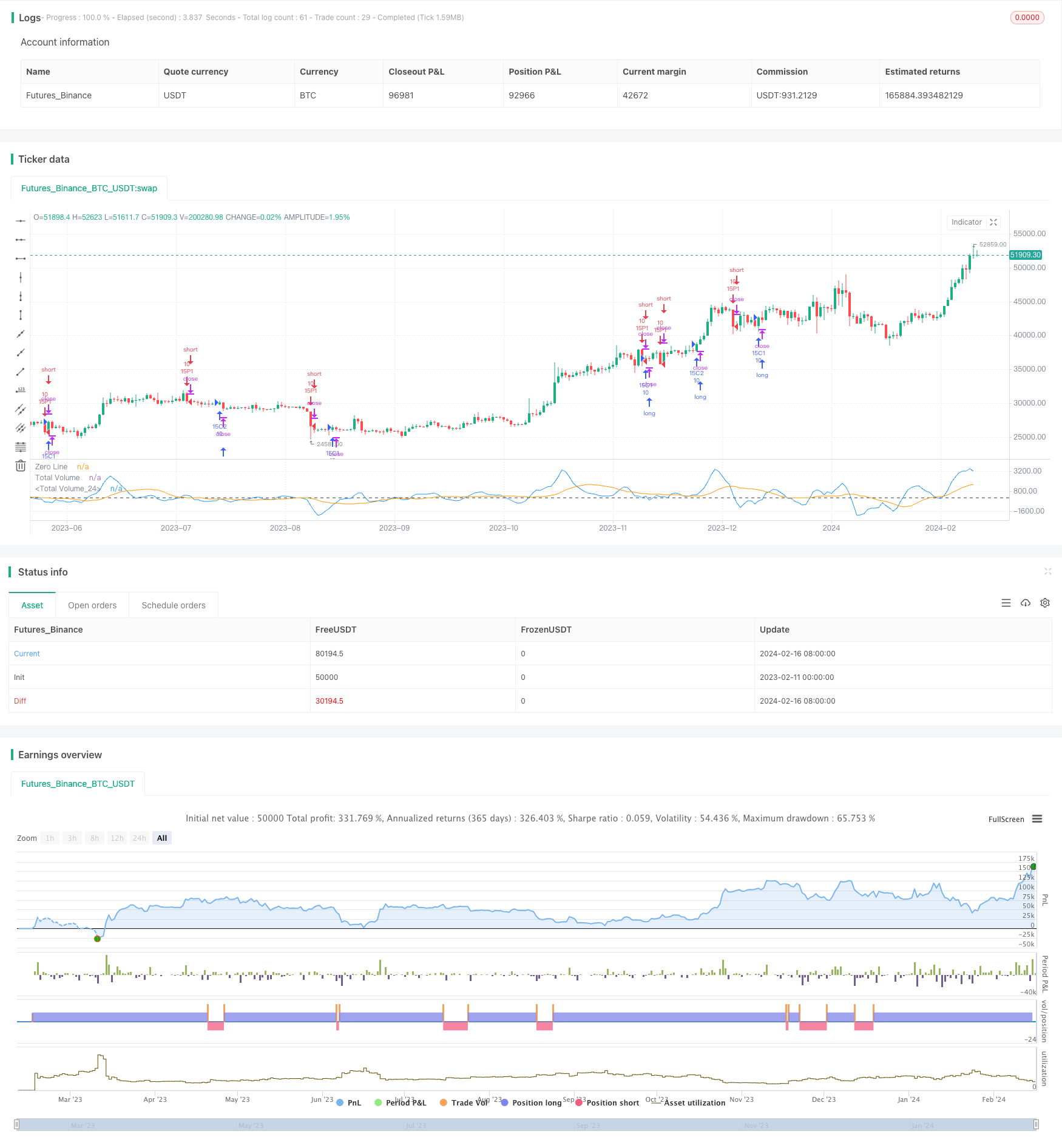

Многовременная стратегия обратного обращения MACD с нулевой осью путем расчета MACD-индикаторов для разных периодов, идентификации сигналов о возможном обратном обращении цены, использования метода стоп-лосса для отслеживания тенденций и стремления к более высокой эффективности использования средств.

Стратегический принцип

Эта стратегия одновременно рассчитывает 3-циклические и 10-циклические SMA, строит быструю и медленную линии, а затем рассчитывает индикатор MACD и сигнальную линию. Когда быстрая линия и сигнальная линия пересекаются вверх или вниз по нулевой оси, это указывает на то, что цена достигла критической точки и может быть обращена вспять. Кроме того, эта стратегия также сочетает в себе решение о многомерной позиции, RSI и т. Д., Чтобы определить надежность обратного сигнала.

В частности, стратегия определяет ценовые повороты следующим образом:

- Пересечение нулевой оси MACD указывает на критическую точку цены

- При этом, по мнению экспертов, “покупательская” напряженность в объеме сделки может привести к пустоте.

- RSI показывает тенденцию к снижению, в сочетании с изменением склонности MACD, чтобы определить силу обратного сигнала

- Скоростная и сигнальная линии пересекаются в обратном направлении, образуя обратный сигнал

При высокой надежности обратного сигнала, стратегия использует трендовый метод остановки, чтобы получить более высокую прибыль.

Анализ преимуществ

Эта стратегия имеет следующие преимущества:

- Многомерное суждение делает обратный сигнал более надежным

- Использование MACD нулевой пересечения для определения точки поворота, более высокая точность

- RSI показатель и объем торгов, высокая надежность

- Следить за тенденциями, чтобы остановить убытки, стремиться к более высокой эффективности использования средств

Анализ рисков

Однако эта стратегия также несет в себе некоторые риски:

- Показатели MACD имеют большую вероятность ложного сигнала и легко поддаются ловушке

- В процессе многопространственного переключения вероятность пробития стоп-лома выше.

- Неправильная настройка параметров может привести к слишком частому трейдингу, увеличению стоимости сделки и потере скольжения

Риски можно снизить следующими способами:

- Примерная отпускная остановка, чтобы избежать зацепки

- Оптимизация параметров, снижение частоты торгов

- Рассматривайте вход только вблизи ключевых опорных сопротивлений.

Направление оптимизации

Стратегия может быть оптимизирована в следующих направлениях:

- Добавление алгоритмов машинного обучения для оценки надежности обратного сигнала

- Повышение эмоциональных показателей при оценке психологической поверхности.

- В сочетании с ключевыми опорными сопротивлениями для повышения точности входа

- Оптимизация методов погашения убытков и дальнейшее повышение эффективности использования средств

- Тест оптимальных комбинаций параметров для снижения частоты торгов

Подвести итог

Многовременная MACD-стратегия обратного обращения с нулевым пересечением, которая анализирует информацию о ценах, объемах оборота и показателях колебаний, определяет время для обратного обращения и своевременную остановку убытков после получения достаточной прибыли, чтобы получить лучшую прибыль при обратном обращении. Эта стратегия может быть улучшена с помощью машинного обучения и оптимизации ключевых позиций, чтобы уменьшить частоту торгов и риск, увеличить пространство для прибыли.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)

macdBiasValue = input(title="MACD Bias", defval=0.8)

shortLookBack = input( title="Short LookBack", defval=3)

longLookBack = input( title="Long LookBack", defval=10.0)

takeProfit = input( title="Take Profit", defval=0.8)

stopLoss = input( title="Stop Loss", defval=0.75)

fast_ma = ta.sma(close, 3)

slow_ma = ta.sma(close, 10)

macd = fast_ma - slow_ma

signal = ta.sma(macd, 16)

hline(0, "Zero Line", color = color.black)

buyVolume = volume*((close-low)/(high-low))

sellVolume = volume*((high-close)/(high-low))

buyVolSlope = buyVolume - buyVolume[1]

sellVolSlope = sellVolume - sellVolume[1]

signalSlope = ( signal - signal[1] )

macdSlope = ( macd - macd[1] )

plot(macd, color=color.blue, title="Total Volume")

plot(signal, color=color.orange, title="Total Volume")

intrabarRange = high - low

rsi = ta.rsi(close, 14)

rsiSlope = rsi - rsi[1]

getRSISlopeChange(lookBack) =>

j = 0

for i = 0 to lookBack

if ( rsi[i] - rsi[ i + 1 ] ) > -5

j += 1

j

getBuyerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if buyVolume[i] > sellVolume[i]

j += 1

j

getSellerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if sellVolume[i] > buyVolume[i]

j += 1

j

getVolBias(lookBack) =>

float b = 0.0

float s = 0.0

for i = 1 to lookBack

b += buyVolume[i]

s += sellVolume[i]

b > s

getSignalBuyerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] > signalBiasValue

j += 1

j

getSignalSellerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < ( 0.0 - signalBiasValue )

j += 1

j

getSignalNoBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < signalBiasValue and signal[i] > ( 0.0 - signalBiasValue )

j += 1

j

getPriceRising(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] > close[i + 1]

j += 1

j

getPriceFalling(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] < close[i + 1]

j += 1

j

getRangeNarrowing(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] < intrabarRange[i + 1]

j+= 1

j

getRangeBroadening(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] > intrabarRange[i + 1]

j+= 1

j

bool isNegativeSignalReversal = signalSlope < 0.0 and signalSlope[1] > 0.0

bool isNegativeMacdReversal = macdSlope < 0.0 and macdSlope[1] > 0.0

bool isPositiveSignalReversal = signalSlope > 0.0 and signalSlope[1] < 0.0

bool isPositiveMacdReversal = macdSlope > 0.0 and macdSlope[1] < 0.0

bool hasBearInversion = signalSlope > 0.0 and macdSlope < 0.0

bool hasBullInversion = signalSlope < 0.0 and macdSlope > 0.0

bool hasSignalBias = math.abs(signal) >= signalBiasValue

bool hasNoSignalBias = signal < signalBiasValue and signal > ( 0.0 - signalBiasValue )

bool hasSignalBuyerBias = hasSignalBias and signal > 0.0

bool hasSignalSellerBias = hasSignalBias and signal < 0.0

bool hasPositiveMACDBias = macd > macdBiasValue

bool hasNegativeMACDBias = macd < ( 0.0 - macdBiasValue )

bool hasBullAntiPattern = ta.crossunder(macd, signal)

bool hasBearAntiPattern = ta.crossover(macd, signal)

bool hasSignificantBuyerVolBias = buyVolume > ( sellVolume * 1.5 )

bool hasSignificantSellerVolBias = sellVolume > ( buyVolume * 1.5 )

// 393.60 Profit 52.26% 15m

if ( hasBullInversion and rsiSlope > 1.5 and volume > 300000.0 )

strategy.entry("15C1", strategy.long, qty=10.0)

strategy.exit("TPS", "15C1", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 356.10 Profit 51,45% 15m

if ( getVolBias(shortLookBack) == false and rsiSlope > 3.0 and signalSlope > 0)

strategy.entry("15C2", strategy.long, qty=10.0)

strategy.exit("TPS", "15C2", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 124 Profit 52% 15m

if ( rsiSlope < -11.25 and macdSlope < 0.0 and signalSlope < 0.0)

strategy.entry("15P1", strategy.short, qty=10.0)

strategy.exit("TPS", "15P1", limit=strategy.position_avg_price - takeProfit, stop=strategy.position_avg_price + stopLoss)

// 455.40 Profit 49% 15m

if ( math.abs(math.abs(macd) - math.abs(signal)) < .1 and buyVolume > sellVolume and hasBullInversion)

strategy.entry("15P2", strategy.short, qty=10.0)

strategy.exit("TPS", "15P2", limit=strategy.position_avg_price - takeProfit, stop=strategy.position_avg_price + stopLoss)