Стратегия индикатора абсолютного импульса

Автор:Чао Чжан, Дата: 2024-02-19 14:13:01Тэги:

Обзор

Стратегия абсолютного импульса - это улучшенная версия, основанная на индикаторе импульса CMO, разработанном Тушаром Чанде.

Принцип стратегии

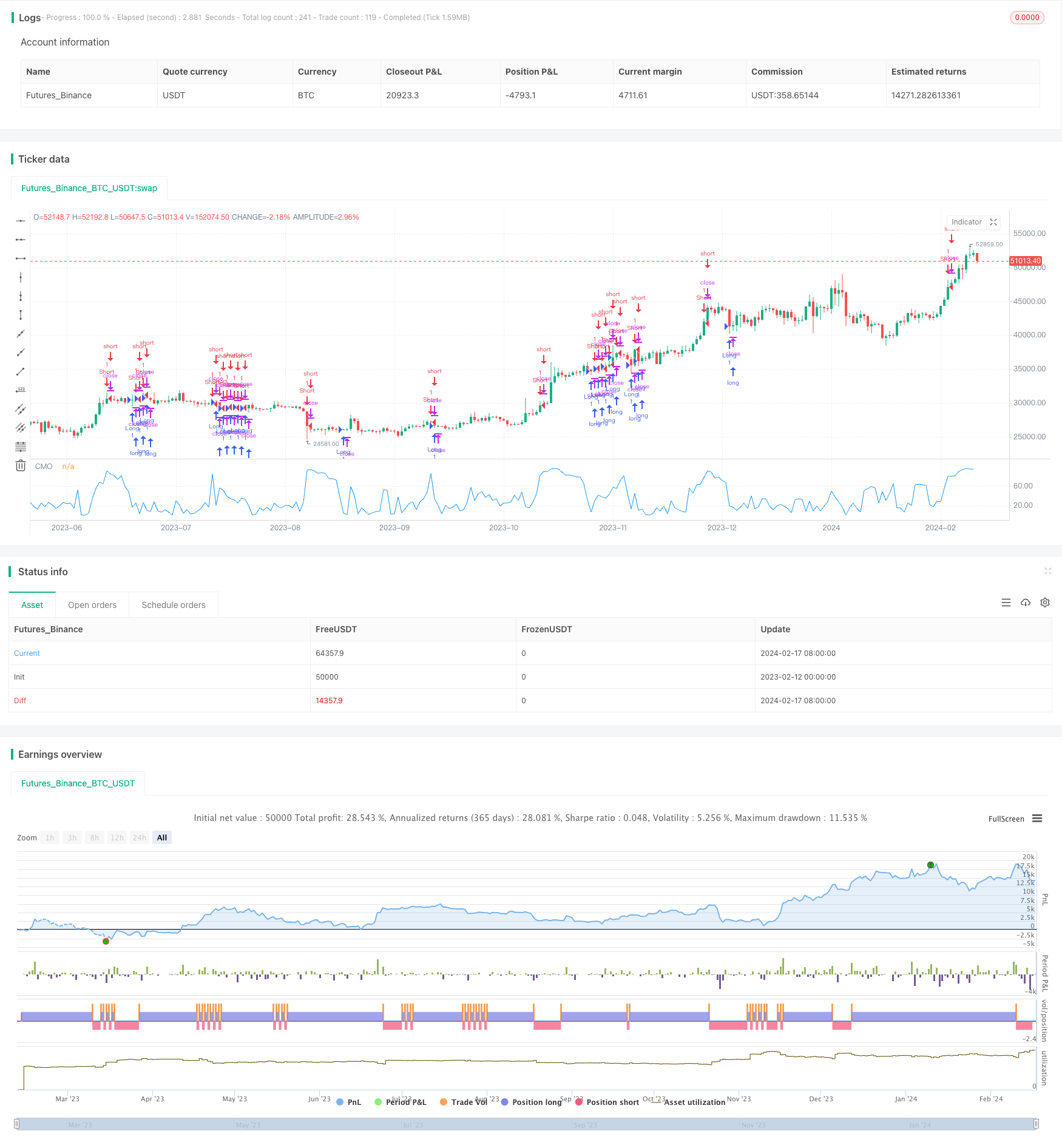

Основным показателем этой стратегии является улучшенный показатель ООП, называемый AbsCMO.

AbsCMO = abs(100 * (latest closing price - closing price Length periods ago) / (simple moving average of absolute price fluctuations over Length period * Length))

где Length представляет собой длину среднего периода. Диапазон значений AbsCMO составляет от 0 до 100. Этот показатель сочетает в себе направленность и силу монументальности импульса для четкого определения среднесрочных рыночных тенденций и областей перекупленности/перепроданности.

Когда AbsCMO проходит через указанную верхнюю рельсу (по умолчанию 70), это указывает на то, что рынок вошел в зону перекупленности и идет на короткий; когда AbsCMO проходит через указанную нижнюю рельсу (по умолчанию 20), это указывает на то, что рынок вошел в зону перепроданности и идет на длинный.

Анализ преимуществ

По сравнению с другими показателями импульса, показатель AbsCMO имеет следующие преимущества:

- Он отражает абсолютную динамику цен и более точно оценивает среднесрочные тенденции;

- Он более четко определяет условия перекупки/перепродажи, включая направленность и силу;

- Его диапазон ограничен от 0 до 100, что делает его более подходящим для сравнения между различными продуктами;

- Он менее чувствителен к краткосрочной волатильности, отражая среднесрочные тенденции;

- Настраиваемые параметры делают его очень адаптивным.

Анализ рисков

Основными рисками этой стратегии являются:

- В качестве среднесрочного показателя он менее чувствителен к краткосрочным колебаниям;

- Параметры по умолчанию могут не подходить для всех продуктов и должны быть оптимизированы;

- Длительные периоды хранения могут привести к большим вычетам.

Эти риски могут быть уменьшены путем сокращения периодов хранения, оптимизации параметров или включения других показателей.

Руководство по оптимизации

Эта стратегия может быть оптимизирована из следующих аспектов:

- Оптимизировать параметры AbsCMO для адаптации к большему количеству продуктов;

- Включать другие индикаторы для фильтрации ложных сигналов;

- устанавливать правила остановки потерь и получения прибыли для контроля рисков;

- Используйте технологии, такие как глубокое обучение, чтобы найти лучшие точки входа.

Заключение

В целом, стратегия абсолютного импульса является полезной среднесрочной торговой стратегией. Она отражает характеристики абсолютного импульса цены в среднесрочной перспективе и обладает сильной предсказательной силой среднесрочных тенденций. Однако эта стратегия менее чувствительна к краткосрочным колебаниям и несет определенные риски. Дальнейшие улучшения, такие как оптимизация параметров, фильтры индикаторов, механизмы остановки потери, могут сделать ее живую производительность более стабильной и надежной.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar

// Chande. A scientist, an inventor, and a respected trading system developer,

// Mr. Chande developed the CMO to capture what he calls "pure momentum". For

// more definitive information on the CMO and other indicators we recommend the

// book The New Technical Trader by Tushar Chande and Stanley Kroll.

// The CMO is closely related to, yet unique from, other momentum oriented indicators

// such as Relative Strength Index, Stochastic, Rate-of-Change, etc. It is most closely

// related to Welles Wilder`s RSI, yet it differs in several ways:

// - It uses data for both up days and down days in the numerator, thereby directly

// measuring momentum;

// - The calculations are applied on unsmoothed data. Therefore, short-term extreme

// movements in price are not hidden. Once calculated, smoothing can be applied to

// the CMO, if desired;

// - The scale is bounded between +100 and -100, thereby allowing you to clearly see

// changes in net momentum using the 0 level. The bounded scale also allows you to

// conveniently compare values across different securities.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="CMOabs", shorttitle="CMOabs")

Length = input(9, minval=1)

TopBand = input(70, minval=1)

LowBand = input(20, minval=0)

reverse = input(false, title="Trade reverse")

// hline(0, color=gray, linestyle=dashed)

// hline(TopBand, color=red, linestyle=line)

// hline(LowBand, color=green, linestyle=line)

xMom = abs(close - close[1])

xSMA_mom = sma(xMom, Length)

xMomLength = close - close[Length]

nRes = abs(100 * (xMomLength / (xSMA_mom * Length)))

pos = iff(nRes > TopBand, -1,

iff(nRes < LowBand, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue, title="CMO")

- Стратегия торговли с пересечением движущейся средней динамики

- Стратегия взаимодействия динамической тенденции

- Рациональный торговый робот, управляемый стратегией RSI

- ДИНАМИЧЕСКИЙ МОМЕНТУМ ОСЦИЛЛАТОР СТРАТЕГИЯ СТОП ПОТРЕЖЕНИЯ

- Торговая стратегия Bugra на основе двойной кинетической скользящей средней

- Количественная стратегия торговли, основанная на фракталах и моделях

- Стратегия CAT для отмены колебаний

- Стратегия торговли VWAP по ценовому каналу

- Стратегия пересечения переплетенных скользящих средних

- Стратегия прорыва скользящей средней и прорыва полосы Боллинджера

- Стратегия перекрестного использования супертенденции и скользящей средней

- Стратегия двойного тренда

- Количественная стратегия торговли по каналу SSL и волновой тенденции

- Тенденция Super ATR в соответствии со стратегией

- Стратегия Ichimoku Cloud Nine, ориентированная на торговлю

- LPB Микроциклы Стратегия отслеживания контура адаптивных колебаний

- Лучшая стратегия торговли паттерном ABCD с отслеживанием стоп-лосса и прибыли

- Основной индикатор тенденции длинный

- Стратегия с несколькими временными рамками

- Динамическая балансирующая инвестиционная стратегия в ЭФП с использованием кредитного плеча