概述

本策略以香港恒生指数ETF(00631L)为投资标的,通过动态调整现金仓位和仓位占比,实时平衡投资组合的收益和风险。策略简单易行,无须判断市场趋势,适合无法频繁查看市场的投资者。

策略原理

初始化投入50%的总资金购买00631L;

监控未实现收益和剩余现金的比例;

当未实现收益超过剩余现金10%时,平掉5%头寸;

当剩余现金超过未实现收益10%时,增买额外5%头寸;

- 动态调整仓位和现金比例,控制投资组合收益和风险。

优势分析

简单容易操作,无须判断市场;

动态调整仓位,有效控制投资风险;

双向跟踪,及时止损止盈;

适合无法频繁check市场的投资者。

风险及对策

- 槓杆ETF波动较大;

采用渐进建仓,分批间隔投入。

- 无法及时止损;

设置止损线,控制最大损失。

- 交易成本较高;

适当放宽平衡幅度,减少调仓。

优化思路

优化仓位和现金比例;

测试不同ETF品种的收益效果;

加入趋势判断指标,提高资金利用效率。

总结

本策略通过构建动态平衡的投资组合,控制投资风险,无须判断市场趋势,操作简单,适合无法频繁check市场的投资者,是一个非常实用的量化投资策略。

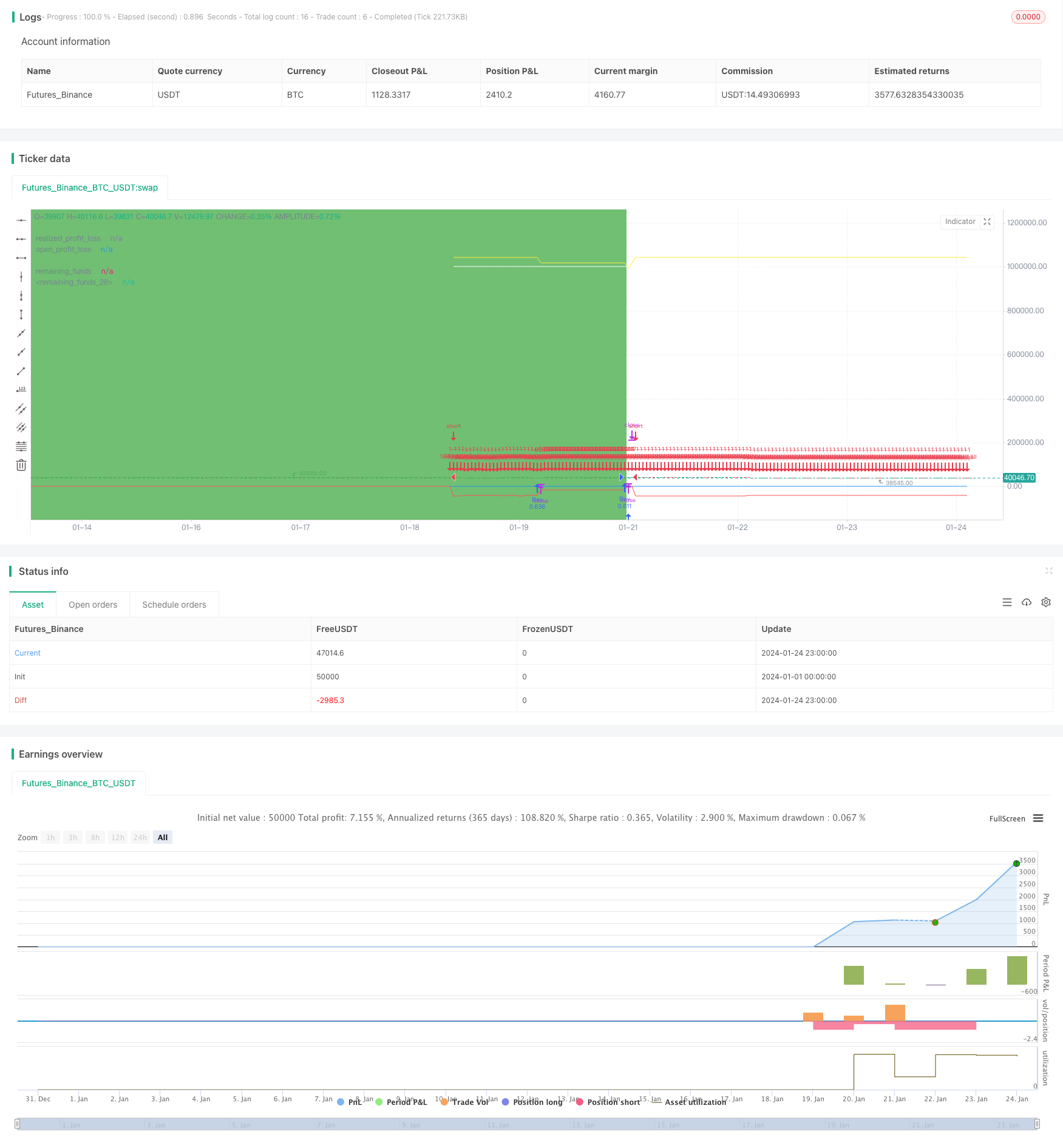

策略源码

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("00631L Trading Simulation", shorttitle="Sim", overlay=true, initial_capital = 1000000)

// 设置本金

capital = 1000000

// 设置购买和出售日期范围

start_date = timestamp(2022, 10, 6)

next_date = timestamp(2022, 10, 7) // 較好的開始日

//start_date = timestamp(2022, 3, 8)

//next_date = timestamp(2022, 3, 9) // 較差的的開始日

sell_date = timestamp(2024, 1, 19)

end_date = timestamp(2024, 1, 21) // 结束日期为2024年01月21日

// 判断是否在交易期间

in_trade_period = time >= start_date and time <= end_date

// 实现的盈亏

realized_profit_loss = strategy.netprofit

plot(realized_profit_loss, title="realized_profit_loss", color=color.blue)

// 未实现的盈亏

open_profit_loss = strategy.position_size * open

plot(open_profit_loss, title="open_profit_loss", color=color.red)

// 剩余资金

remaining_funds = capital + realized_profit_loss - (strategy.position_size * strategy.position_avg_price)

plot(remaining_funds, title="remaining_funds", color=color.yellow)

// 總權益

total_price = remaining_funds + open_profit_loss

plot(total_price, title="remaining_funds", color=color.white)

// 购买逻辑:在交易期间的每个交易日买入 daily_investment 金额的产品

first_buy = time >= start_date and time <= next_date

buy_condition = in_trade_period and dayofmonth != dayofmonth[1]

// 出售邏輯 : 在交易期间的截止日出售所有商品。

sell_all = time >= sell_date

// 在交易期間的第一日買入50%本金

if first_buy

strategy.order("First", strategy.long, qty = capital/2/open)

// 在每个K线的开盘时进行买入

// 加碼邏輯 : 剩余资金 > 未实现的盈亏 * 1.05

add_logic = remaining_funds > open_profit_loss * 1.05

if buy_condition

strategy.order("Buy", strategy.long, when = add_logic, qty = remaining_funds * 0.025 / open)

//

// 減碼邏輯 : 剩余资金 > 未实现的盈亏 * 1.05

sub_logic = open_profit_loss > remaining_funds * 1.05

if buy_condition

strategy.order("Sell", strategy.short, when = sub_logic, qty = open_profit_loss * 0.025/open)

//

strategy.order("Sell_all", strategy.short, when = sell_all, qty = strategy.position_size)

// 绘制交易期间的矩形区域

bgcolor(in_trade_period ? color.green : na, transp=90)