ڈیجیٹل کرنسی جوڑی ٹریڈنگ کی حکمت عملی کی تفصیلی وضاحت

مصنف:FMZ~Lydia, تخلیق: 2024-07-08 11:41:23, تازہ کاری: 2024-11-05 17:43:03

تعارف

حال ہی میں ، میں نے بوؤ کی کوانٹیٹیٹیو ڈائری کو دیکھا جس میں ذکر کیا گیا ہے کہ آپ کرنسیوں کا انتخاب کرنے کے لئے منفی طور پر وابستہ کرنسیوں کا استعمال کرسکتے ہیں ، اور قیمت کے فرق کی پیشرفت کی بنیاد پر منافع کمانے کے لئے پوزیشن کھول سکتے ہیں۔ ڈیجیٹل کرنسیاں بنیادی طور پر مثبت طور پر وابستہ ہیں ، اور صرف کچھ کرنسیاں منفی طور پر وابستہ ہیں ، اکثر خصوصی مارکیٹ کے حالات کے ساتھ ، جیسے ایم ای ایم ای سکے کے آزاد مارکیٹ کے حالات ، جو مارکیٹ کے رجحان سے بالکل مختلف ہیں۔ یہ کرنسیاں منتخب کی جاسکتی ہیں اور پیشرفت کے بعد طویل عرصے تک چلتی رہتی ہیں۔ یہ طریقہ مخصوص مارکیٹ کے حالات میں منافع کما سکتا ہے۔ تاہم ، مقداری تجارت کے میدان میں سب سے عام طریقہ جوڑی تجارت کے لئے مثبت ارتباط کا استعمال کرنا ہے۔ یہ مضمون اس حکمت عملی کا مختصر تعارف کرائے گا۔

ڈیجیٹل کرنسی کے جوڑے کی تجارت ایک تجارتی حکمت عملی ہے جو شماریاتی ثالثی پر مبنی ہے ، جو قیمت کے انحراف سے منافع حاصل کرنے کے لئے بیک وقت دو انتہائی وابستہ کریپٹو کرنسیوں کو خریدتا اور فروخت کرتا ہے۔ یہ مضمون اس حکمت عملی کے اصولوں ، منافع کے طریقہ کار ، کرنسیوں کے انتخاب کے طریقوں ، ممکنہ خطرات اور ان کو بہتر بنانے کے طریقوں کو متعارف کرائے گا ، اور کچھ عملی پائیٹن کوڈ کی مثالیں فراہم کرے گا۔

حکمت عملی کا اصول

جوڑی ٹریڈنگ کی حکمت عملی دو ڈیجیٹل کرنسیوں کی قیمتوں کے مابین تاریخی ارتباط پر انحصار کرتی ہے۔ جب دو کرنسیوں کی قیمتوں میں مضبوط ارتباط ظاہر ہوتا ہے تو ، ان کی قیمت کے رجحانات عام طور پر ہم آہنگ ہوتے ہیں۔ اگر کسی خاص لمحے میں دونوں کے مابین قیمت کا تناسب نمایاں طور پر انحراف کرتا ہے تو ، اسے عارضی غیر معمولی سمجھا جاسکتا ہے اور قیمت معمول کی سطح پر واپس آجائے گی۔ ڈیجیٹل کرنسی مارکیٹ انتہائی باہمی طور پر جڑی ہوئی ہے۔ جب ایک بڑی ڈیجیٹل کرنسی (جیسے بٹ کوائن) نمایاں طور پر اتار چڑھاؤ کرتی ہے تو ، یہ عام طور پر دوسری ڈیجیٹل کرنسیوں میں مربوط رد عمل کو متحرک کرتی ہے۔ کچھ کرنسیوں میں ایک بہت ہی واضح مثبت ارتباط ہوسکتا ہے جو ایک ہی سرمایہ کاری کے اداروں ، ایک ہی مارکیٹ بنانے والوں اور ایک ہی ٹریک کی وجہ سے جاری رہ سکتا ہے۔ کچھ کرنسیاں منفی طور پر وابستہ ہیں ، لیکن منفی طور پر وابستہ کرنسیاں کم ہیں ، اور چونکہ وہ سب مارکیٹ کے رجحان سے متاثر ہوتے ہیں ، لہذا ان میں اکثر مستقل مارکیٹ رجحانات ہوتے ہیں۔

فرض کریں کہ کرنسی اے اور کرنسی بی میں قیمت کا ایک اعلی تعلق ہے۔ کسی خاص لمحے میں ، A / B قیمت تناسب کی اوسط قیمت 1 ہے۔ اگر کسی خاص لمحے میں ، A / B قیمت تناسب 0.001 سے زیادہ ، یعنی 1.001 سے زیادہ سے زیادہ انحراف کرتا ہے تو ، آپ مندرجہ ذیل طریقوں سے تجارت کرسکتے ہیں: B پر لمبی پوزیشن کھولیں اور A پر مختصر پوزیشن کھولیں۔ اس کے برعکس ، جب A / B قیمت تناسب 0.999 سے کم ہو تو: A پر لمبی پوزیشن کھولیں اور B پر مختصر پوزیشن کھولیں۔

منافع بخش ہونے کی کلید اس وقت ہوتی ہے جب قیمتیں اوسط سے انحراف کرتے ہیں اور معمول پر واپس آجاتے ہیں۔ چونکہ قیمتوں میں انحراف عام طور پر قلیل مدتی ہوتے ہیں ، لہذا جب قیمتیں اوسط پر واپس آجاتی ہیں تو تاجر اپنی پوزیشنیں بند کرسکتے ہیں اور پھیلاؤ سے منافع حاصل کرسکتے ہیں۔

اعداد و شمار تیار کریں

متعلقہ لائبریری درآمد کریں

ان کوڈز کو براہ راست استعمال کیا جاسکتا ہے۔ انانکوڈا کو ڈاؤن لوڈ کرنا اور اسے جوپیئر نوٹ بک میں ڈیبگ کرنا بہترین ہے۔ اس میں عام طور پر استعمال ہونے والے ڈیٹا تجزیہ کے لئے براہ راست پیکیجز شامل ہیں۔

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

تمام ٹریڈنگ کے جوڑوں کی تجارت کی جا رہی ہے حاصل کریں

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # Get all trading pairs being traded

K لائن فنکشن ڈاؤن لوڈ کریں

گیٹ لائنز فنکشن کا بنیادی کام بائننس ایکسچینج سے مخصوص ٹریڈنگ جوڑی کے دائمی معاہدے کے تاریخی K لائن ڈیٹا کو حاصل کرنا اور ڈیٹا کو پانڈاس ڈیٹا فریم میں اسٹور کرنا ہے۔ K لائن ڈیٹا میں افتتاحی قیمت ، اعلی ترین قیمت ، کم ترین قیمت ، اختتامی قیمت اور تجارتی حجم جیسی معلومات شامل ہیں۔ اس بار ہم بنیادی طور پر اختتامی قیمت کے اعداد و شمار کا استعمال کرتے ہیں۔

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

ڈیٹا ڈاؤن لوڈ کریں

اعداد و شمار کا حجم نسبتا large بڑا ہے۔ تیزی سے ڈاؤن لوڈ کرنے کے ل only ، صرف پچھلے تین مہینوں کے گھنٹوں کے K لائن ڈیٹا حاصل کیے جاتے ہیں۔ df_close میں تمام کرنسیوں کی اختتامی قیمت کے اعداد و شمار شامل ہیں۔

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

بیک ٹیسٹنگ انجن

ہم مندرجہ ذیل backtest کے لئے ایک تبادلہ اعتراض کی وضاحت.

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

فلٹر کرنسیوں کے ساتھ ارتباط کا تجزیہ

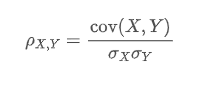

ارتباط کا حساب لگانا اعداد و شمار میں ایک طریقہ ہے جو دو متغیرات کے مابین لکیری تعلقات کی پیمائش کے لئے استعمال ہوتا ہے۔ سب سے زیادہ عام طور پر استعمال ہونے والا ارتباط کا حساب لگانے کا طریقہ پیئرسن رابطے کا گتانک ہے۔ مندرجہ ذیل تعلقات کے حساب کے اصول ، فارمولہ اور نفاذ کا طریقہ ہے۔ پیئرسن رابطے کا گتانک دو متغیرات کے مابین لکیری تعلقات کی پیمائش کے لئے استعمال ہوتا ہے ، اور اس کی قدر کی حد -1 اور 1 کے درمیان ہے:

- 1 ایک کامل مثبت ارتباط کی نشاندہی کرتا ہے ، جہاں دونوں متغیرات ہمیشہ مطابقت پذیر ہوتے ہیں۔ جب ایک متغیر میں اضافہ ہوتا ہے تو ، دوسرا بھی متناسب طور پر بڑھتا ہے۔ یہ 1 کے قریب ہوتا ہے ، ارتباط زیادہ مضبوط ہوتا ہے۔

- -1 ایک کامل منفی ارتباط کی نشاندہی کرتا ہے ، جہاں دو متغیر ہمیشہ مخالف سمت میں بدلتے ہیں۔ یہ -1 کے قریب ہوتا ہے ، منفی ارتباط زیادہ مضبوط ہوتا ہے۔

- 0 کا مطلب ہے کہ کوئی لکیری تعلق نہیں، دو متغیرات کے درمیان کوئی سیدھا لکیری تعلق نہیں ہے۔

پیرسن ارتباط ضریب دو متغیرات کے مابین ان کی کوویریئنس اور معیاری انحراف کا حساب لگاتے ہوئے تعلق کا تعین کرتا ہے۔ فارمولا مندرجہ ذیل ہے:

جس میں:

متغیر X اور Y کے درمیان پیرسن رابطے کے ضارب ہے.

متغیر X اور Y کے درمیان پیرسن رابطے کے ضارب ہے. X اور Y کی کوویریئنسی ہے.

X اور Y کی کوویریئنسی ہے. اور

اور X اور Y کے معیاری انحراف ہیں.

X اور Y کے معیاری انحراف ہیں.

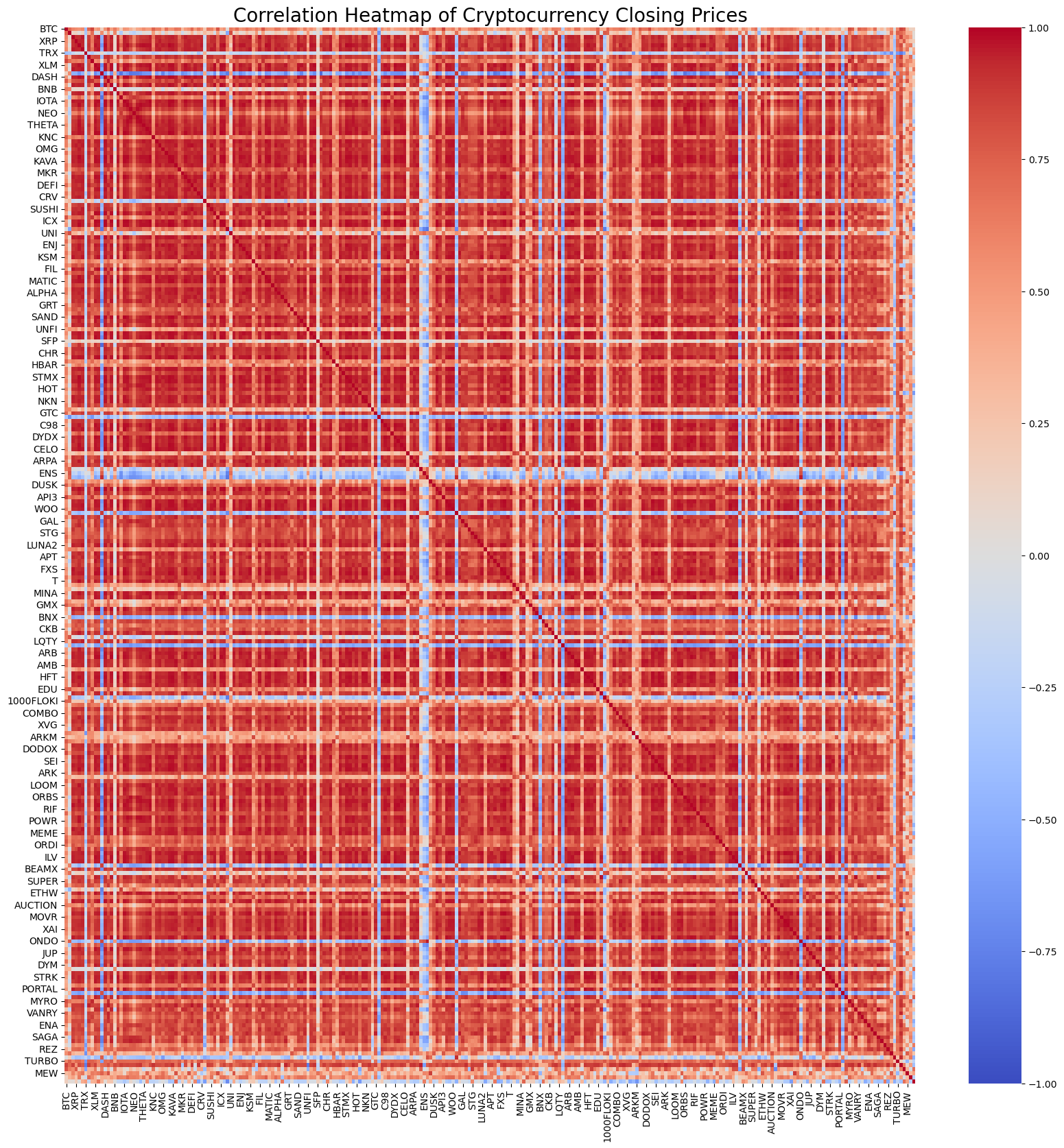

یقینا، آپ کو اس کے حساب کے بارے میں زیادہ فکر کرنے کی ضرورت نہیں ہے۔ آپ تمام کرنسیوں کے تعلق کا حساب کرنے کے لئے پائیتھون میں کوڈ کی 1 لائن استعمال کرسکتے ہیں۔ اعداد و شمار میں ایک تعلق گرمی کا نقشہ دکھایا گیا ہے۔ سرخ مثبت تعلق کی نمائندگی کرتا ہے ، نیلے رنگ منفی تعلق کی نمائندگی کرتا ہے ، اور رنگ جتنا گہرا ہوگا ، تعلق اتنا ہی مضبوط ہوگا۔ آپ دیکھ سکتے ہیں کہ زیادہ تر علاقہ گہرا سرخ ہے ، لہذا ڈیجیٹل کرنسیوں کا مثبت تعلق بہت مضبوط ہے۔

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

اس تعلق کی بنیاد پر ، 20 سب سے زیادہ وابستہ کرنسی کے جوڑوں کا انتخاب کیا جاتا ہے۔ نتائج مندرجہ ذیل ہیں۔ ان کے تعلق بہت مضبوط ہیں ، سب 0.99 سے اوپر ہیں۔

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

اس کا کوڈ مندرجہ ذیل ہے:

corr_pairs = corr.unstack()

# Remove self-correlation (i.e. values on the diagonal)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# Extract the top 20 most and least correlated currency pairs

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("The top 20 most correlated currency pairs are:")

print(most_correlated)

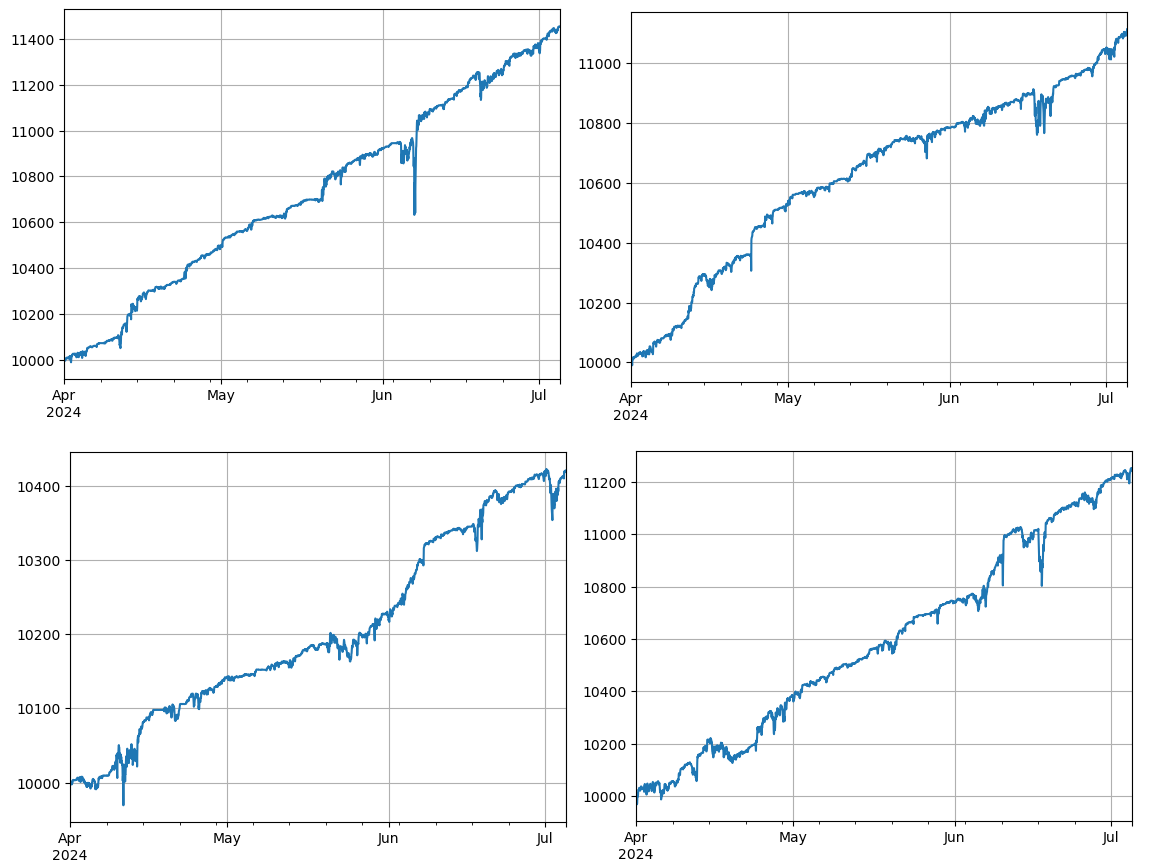

بیک ٹسٹنگ کی تصدیق

مخصوص بیک ٹیسٹ کوڈ مندرجہ ذیل ہے۔ مظاہرے کی حکمت عملی بنیادی طور پر دو کرپٹو کرنسیوں (IOTA اور ZIL) کی قیمت کے تناسب کا مشاہدہ کرتی ہے اور اس تناسب میں ہونے والی تبدیلیوں کے مطابق تجارت کرتی ہے۔ مخصوص اقدامات مندرجہ ذیل ہیں:

- ابتدائیہ:

- تجارتی جوڑے کی وضاحت کریں (pair_a =

IOTA ، pair_b = ZIL ) ۔ - تبادلہ آبجیکٹ بنائیں

eایک ابتدائی توازن کے ساتھ $10,000 اور ایک لین دین کی فیس 0.02٪. - ابتدائی اوسط قیمت تناسب کا حساب لگائیں

avg. - ابتدائی ٹرانزیکشن کی قیمت مقرر کریں

value = 1000.

- قیمت کے اعداد و شمار پر تکرار:

- ہر وقت کے نقطہ پر قیمت کے اعداد و شمار کو عبور کریں

df_close. - اوسط سے موجودہ قیمت کے تناسب کی انحراف کا حساب لگاتا ہے

diff. - ہدف لین دین کی قیمت کا حساب انحراف کی بنیاد پر کیا جاتا ہے

aim_value، اور ہر 0.01 انحراف کے لئے ایک قدر کی تجارت کی جاتی ہے۔ خرید و فروخت کے عمل کو کرنٹ اکاؤنٹ کی پوزیشن اور قیمت کی صورتحال کی بنیاد پر طے کیا جاتا ہے۔ - اگر انحراف بہت بڑا ہے، فروخت پر عملدرآمد

pair_aاور خریدیںpair_boperations. - اگر انحراف بہت چھوٹا ہے تو، خریدیں

pair_aاور فروختpair_bکارروائیوں کی جاتی ہیں.

- اوسط کو ایڈجسٹ کریں:

- اوسط قیمت کا تناسب اپ ڈیٹ کرتا ہے

avgتازہ ترین قیمت کے تناسب کو ظاہر کرنے کے لئے.

- اکاؤنٹس اور ریکارڈز کو اپ ڈیٹ کریں:

- ایکسچینج اکاؤنٹ کی پوزیشن اور بیلنس کی معلومات کو اپ ڈیٹ کریں۔

- ہر مرحلے میں اکاؤنٹ کی حالت (کل اثاثے، منعقدہ اثاثے، ٹرانزیکشن فیس، طویل اور مختصر پوزیشن) کو ریکارڈ کریں

res_list.

- نتیجہ آؤٹ پٹ:

- تبدیل کریں

res_listڈیٹا فریم پرresمزید تجزیہ اور پیشکش کے لئے.

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange definition is placed in the comments section

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

مجموعی طور پر کرنسیوں کے 4 گروپوں کا بیک ٹیسٹ کیا گیا ، اور نتائج مثالی تھے۔ موجودہ ارتباط کے حساب سے مستقبل کے اعداد و شمار کا استعمال ہوتا ہے ، لہذا یہ بہت درست نہیں ہے۔ اس مضمون میں اعداد و شمار کو دو حصوں میں بھی تقسیم کیا گیا ہے ، جو تعلق کے پچھلے حساب اور بعد میں بیک ٹیسٹ ٹریڈنگ کی بنیاد پر ہے۔ نتائج قدرے مختلف ہیں لیکن برا نہیں ہیں۔ ہم اسے صارف پر چھوڑ دیتے ہیں کہ وہ مشق اور تصدیق کریں۔

ممکنہ خطرات اور بہتر بنانے کے طریقے

اگرچہ جوڑی ٹریڈنگ کی حکمت عملی نظریاتی طور پر منافع بخش ہوسکتی ہے ، لیکن اصل آپریشن میں ابھی بھی کچھ خطرات موجود ہیں: کرنسیوں کے مابین تعلق وقت کے ساتھ ساتھ بدل سکتا ہے ، جس کی وجہ سے حکمت عملی ناکام ہوسکتی ہے۔ انتہائی مارکیٹ کے حالات میں ، قیمتوں میں انحراف بڑھ سکتا ہے ، جس کے نتیجے میں بڑے نقصانات ہوسکتے ہیں۔ کچھ کرنسیوں کی کم لیکویڈیٹی لین دین کو انجام دینا مشکل بناسکتی ہے یا لاگت میں اضافہ کرسکتی ہے۔ اور کثرت سے لین دین سے پیدا ہونے والی فیس منافع کو ختم کرسکتی ہے۔

خطرے کو کم کرنے اور حکمت عملیوں کے استحکام کو بہتر بنانے کے لئے ، مندرجہ ذیل بہتری کے اقدامات پر غور کیا جاسکتا ہے: کرنسیوں کے مابین تعلق کو باقاعدگی سے دوبارہ حساب لگائیں اور بروقت طریقے سے ٹریڈنگ کے جوڑے کو ایڈجسٹ کریں؛ ایک ہی لین دین کے زیادہ سے زیادہ نقصان کو کنٹرول کرنے کے لئے اسٹاپ نقصان اور منافع لینے کے مقامات مرتب کریں؛ خطرات کو متنوع کرنے کے لئے بیک وقت متعدد کرنسی کے جوڑے کی تجارت کریں۔

نتیجہ

ڈیجیٹل کرنسی جوڑی ٹریڈنگ کی حکمت عملی کرنسی کی قیمتوں کے تعلق سے فائدہ اٹھاتے ہوئے اور قیمتوں میں انحراف ہونے پر ثالثی کے آپریشن انجام دے کر منافع حاصل کرتی ہے۔ اس حکمت عملی کی نظریاتی لحاظ سے اعلی اہلیت ہے۔ اس حکمت عملی پر مبنی ایک سادہ لائیو ٹریڈنگ حکمت عملی کا ماخذ کوڈ بعد میں جاری کیا جائے گا۔ اگر آپ کے مزید سوالات ہیں یا مزید گفتگو کی ضرورت ہے تو ، براہ کرم بلا جھجھک بات چیت کریں۔

- ایف ایم زیڈ اپ گریڈ کے بعد فوری طور پر ایک یونیورسل ملٹی کرنسی ٹریڈنگ کی حکمت عملی کی تعمیر کیسے کریں

- ایف ایم زیڈ کو اپ گریڈ کرنے کے بعد کس طرح تیزی سے ایک عام ملٹی کرنسی ٹریڈنگ کی حکمت عملی کی تعمیر

- ڈی سی اے ٹریڈنگ: ایک وسیع پیمانے پر استعمال شدہ مقداری حکمت عملی

- ڈی سی اے ٹرانزیکشنز: وسیع پیمانے پر استعمال ہونے والی مقدار کی حکمت عملی

- ایف ایم زیڈ کی تلاش: لائیو ٹریڈنگ کی حکمت عملیوں کے مابین مواصلاتی پروٹوکول کی مشق

- ایف ایم زیڈ کی تلاش: لین دین کی حکمت عملی اور ریئل ڈسک مواصلاتی پروٹوکول کی پریکٹس

- ایف ایم زیڈ کی تلاش: اسٹیٹس بار بٹنوں کا نیا اطلاق (حصہ 1)

- FMZ دریافت کریں: حالت کے بٹن کی نئی ایپلیکیشن

- ڈیجیٹل کرنسی جوڑی ٹریڈنگ کی حکمت عملی اور ایف ایم زیڈ پلیٹ فارم کے تازہ ترین API کے سورس کوڈ کا تعارف

- ڈیجیٹل کرنسی کے جوڑے کی تجارت کی حکمت عملی کا ماخذ اور ایف ایم زیڈ پلیٹ فارم کا تازہ ترین API

- ایف ایم زیڈ کوانٹ اینڈ او کے ایکس: عام لوگ کوانٹیٹیٹیو ٹریڈنگ میں کس طرح مہارت حاصل کرتے ہیں؟ جوابات سب یہاں ہیں!

- ڈیجیٹل کرنسیوں کے جوڑے کی تجارت کی حکمت عملی

- ایف ایم زیڈ کوانٹ اے پی آئی اپ گریڈ کی تفصیلی وضاحت: حکمت عملی ڈیزائن کے تجربے کو بہتر بنانا

- حکمت عملی انٹرفیس پیرامیٹرز اور انٹرایکٹو کنٹرولز کی نئی خصوصیات کی تفصیلی وضاحت

- ایف ایم زیڈ کیوٹیفیکیشن اینڈ او کے ایکس: کس طرح عام لوگ کوانٹیفیکیشن ٹرانزیکشنز کھیلتے ہیں؟ جوابات یہاں ہیں!

- ایجاد کنندہ کوالٹی ٹریڈنگ پلیٹ فارم API اپ گریڈ: حکمت عملی ڈیزائن کے تجربے کو بہتر بنانا

- حکمت عملی انٹرفیس پیرامیٹرز اور انٹرایکٹو کنٹرولز کی نئی خصوصیات کی تفصیلات

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- مقداری تجارت کے شعبے میں ایک ضروری آلہ - ایف ایم زیڈ کوانٹم ڈیٹا ایکسپلورمنٹ ماڈیول