بائننس فیوچر ملٹی کرنسی ہیجنگ حکمت عملی پر تحقیق حصہ 2

مصنف:نیکی, تخلیق: 2020-05-09 16:03:01, تازہ کاری: 2024-12-12 21:00:59

اصل تحقیقی رپورٹ کا پتہ:https://www.fmz.com/digest-topic/5584آپ اسے پہلے پڑھ سکتے ہیں ، اس مضمون میں ڈپلیکیٹ مواد نہیں ہوگا۔ اس مضمون میں دوسری حکمت عملی کے اصلاح کے عمل کو اجاگر کیا جائے گا۔ اصلاح کے بعد ، دوسری حکمت عملی میں واضح طور پر بہتری آئی ہے ، اس مضمون کے مطابق حکمت عملی کو اپ گریڈ کرنے کی سفارش کی جاتی ہے۔ بیک ٹیسٹ انجن نے ہینڈلنگ فیس کے اعدادوشمار شامل کیے۔

# Libraries to import

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance # Initial asset

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission # Minus handling fee

self.account['USDT']['fee'] += price*amount*self.commission

self.account[symbol]['fee'] += price*amount*self.commission

if cover_amount > 0: # close position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount # Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage # Free margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): # Update assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

کرنسی کی قسم کے انتخاب کے بعد، اصل حکمت عملی کی کارکردگی نے اچھی کارکردگی کا مظاہرہ کیا، لیکن اب بھی بہت سے ہولڈنگ پوزیشنز ہیں، عام طور پر تقریبا 4 گنا

اصول:

- مارکیٹ کی قیمتوں کا تعین اور اکاؤنٹ کی پوزیشنوں کو اپ ڈیٹ کریں ، ابتدائی قیمت کو پہلے رن میں ریکارڈ کیا جائے گا (نئی شامل کردہ کرنسیوں کا حساب شامل ہونے کے وقت کے مطابق کیا جاتا ہے)

- انڈیکس کو اپ ڈیٹ کریں، انڈیکس altcoin-bitcoin قیمت انڈیکس ہے = اوسط (مجموعہ ((altcoin قیمت / bitcoin قیمت) / (altcoin ابتدائی قیمت / bitcoin ابتدائی قیمت))

- انحراف کے اشاریہ کے مطابق طویل اور مختصر آپریشن کا فیصلہ کرنا ، اور انحراف کے سائز کے مطابق پوزیشن کا اندازہ کرنا

- احکامات کی جگہ، حکم کی مقدار آئس برگ کمیشن کی حکمت عملی کی طرف سے مقرر کیا جاتا ہے اور لین دین کے مطابق عملدرآمد کیا جاتا ہے تازہ ترین قابل عمل قیمت

- دوبارہ لوپ

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2b = e

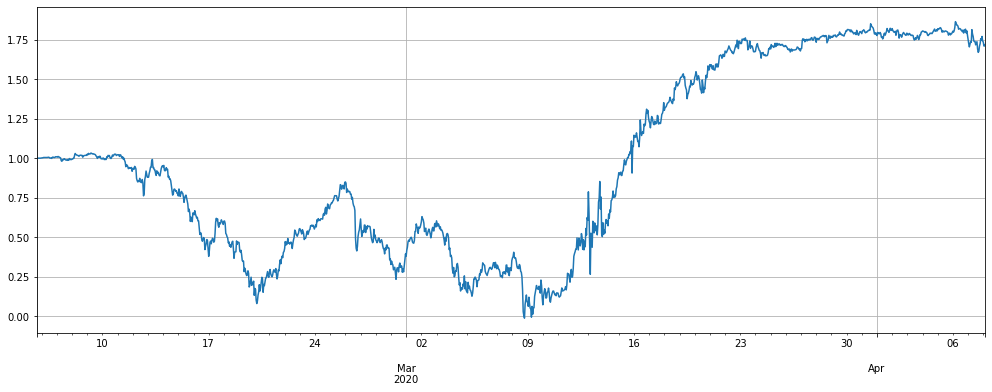

(stragey_2b.df['total']/stragey_2b.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # leverage

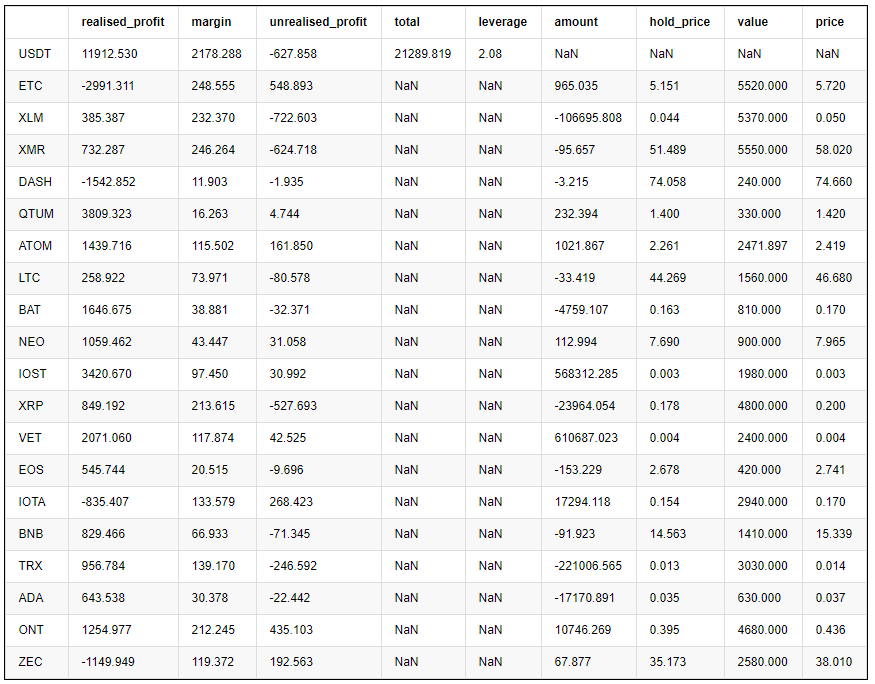

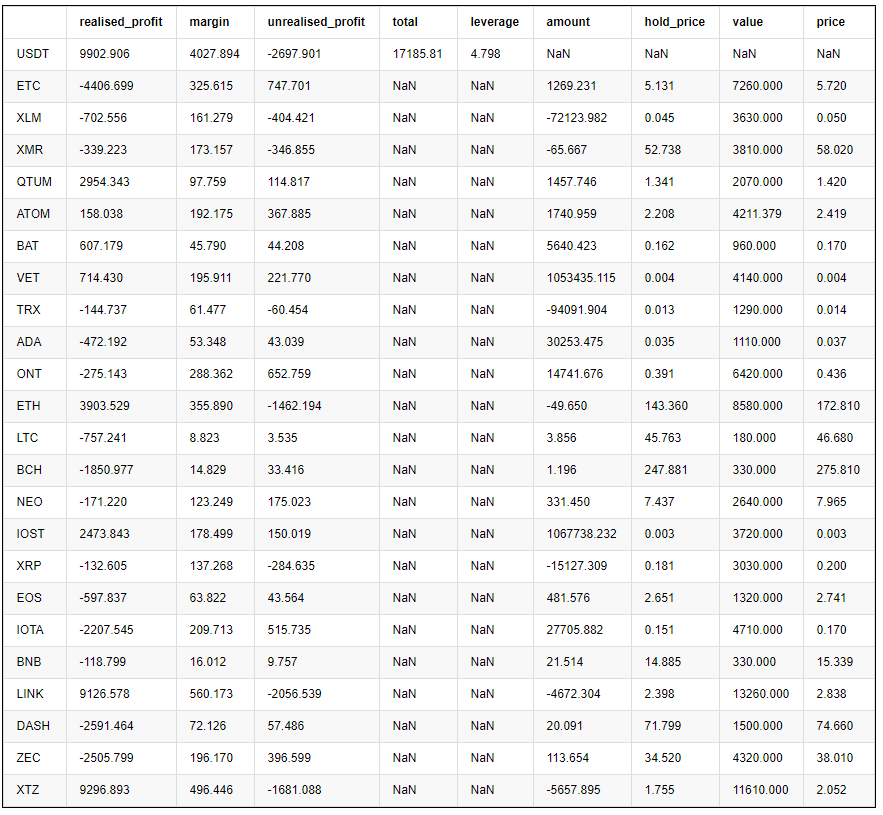

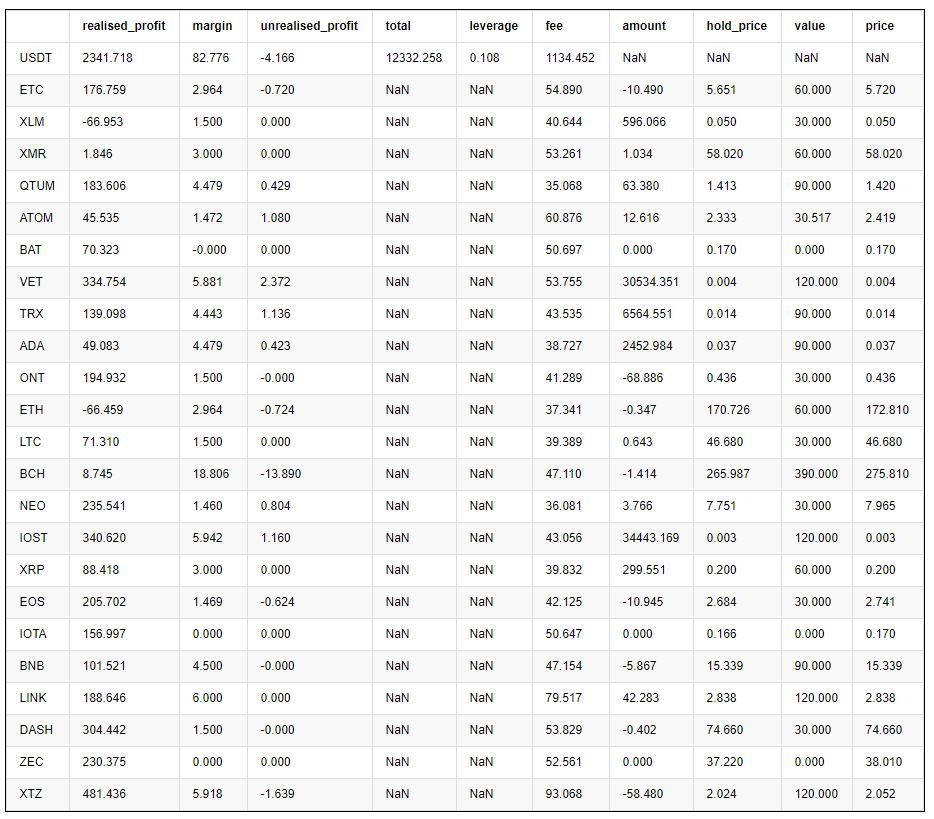

pd.DataFrame(e.account).T.apply(lambda x:round(x,3)) # holding position

کیوں بہتر بنائیں

اصل سب سے بڑا مسئلہ تازہ ترین قیمت اور حکمت عملی کے ذریعہ شروع کردہ ابتدائی قیمت کے درمیان موازنہ ہے۔ وقت گزرنے کے ساتھ ساتھ ، یہ زیادہ سے زیادہ انحراف ہوجائے گا۔ ہم ان کرنسیوں میں بہت ساری پوزیشنیں جمع کریں گے۔ فلٹرنگ کرنسیوں کے ساتھ سب سے بڑا مسئلہ یہ ہے کہ ہمارے ماضی کے تجربے کی بنیاد پر مستقبل میں ہمارے پاس ابھی بھی منفرد کرنسیاں ہوسکتی ہیں۔ مندرجہ ذیل غیر فلٹرنگ موڈ کی کارکردگی ہے۔ در حقیقت ، جب trade_value = 300 ، حکمت عملی چلانے کے وسط مرحلے میں ، اس نے پہلے ہی سب کچھ کھو دیا ہے۔ یہاں تک کہ اگر ایسا نہیں ہے تو ، LINK اور XTZ بھی 10000USDT سے اوپر کی پوزیشن رکھتے ہیں ، جو بہت بڑا ہے۔ لہذا ، ہمیں اس مسئلے کو بیک ٹیسٹ میں حل کرنا ہوگا اور تمام کرنسیوں کا ٹیسٹ پاس کرنا ہوگا۔

trade_symbols = list(set(symbols)) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

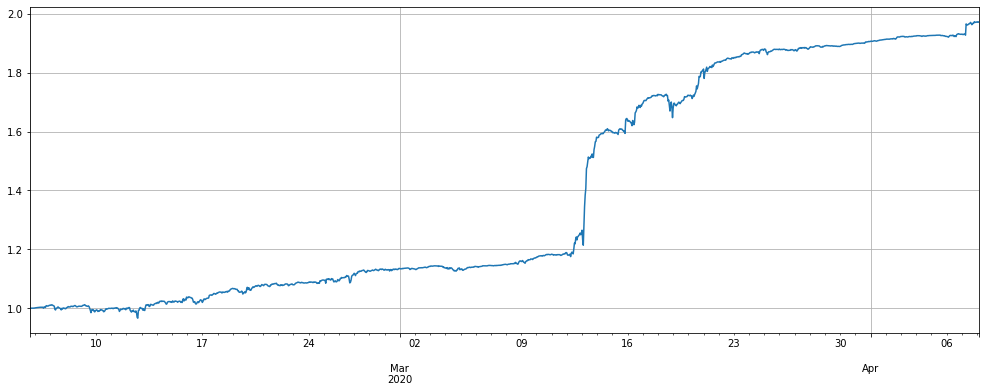

(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

pd.DataFrame(stragey_2c.account).T.apply(lambda x:round(x,3)) # Last holding position

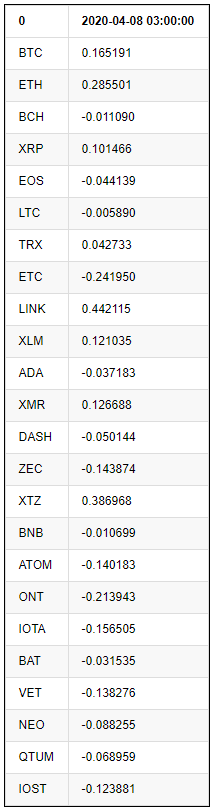

((price_usdt_btc_norm.iloc[-1:] - price_usdt_btc_norm_mean[-1]).T) # Each currency deviates from the initial situation

چونکہ اس مسئلے کی وجہ ابتدائی قیمت سے موازنہ کرنا ہے ، لہذا یہ زیادہ سے زیادہ متعصب ہوسکتا ہے۔ ہم اس کا موازنہ ماضی کی مدت کے چلتے ہوئے اوسط سے کرسکتے ہیں ، پوری کرنسی کو بیک ٹیسٹ کرسکتے ہیں اور نیچے دیئے گئے نتائج دیکھ سکتے ہیں۔

Alpha = 0.05

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() #Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))#All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

#print(N,stragey_2d.df['total'][-1],pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))['value'].sum())

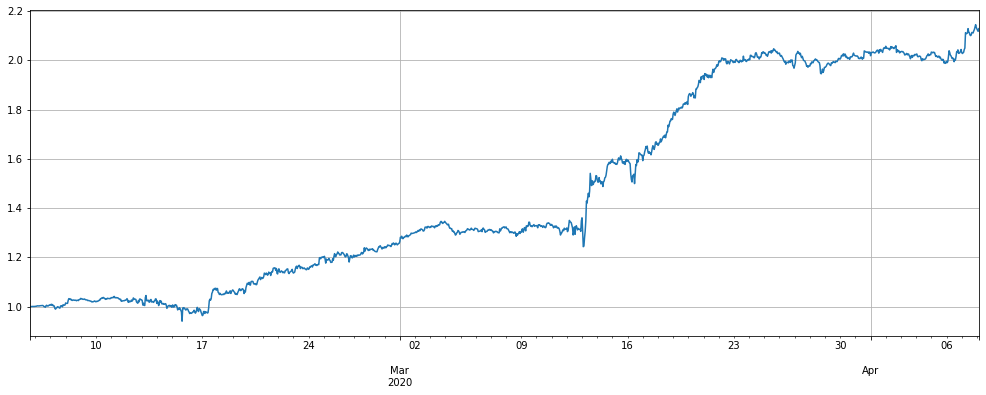

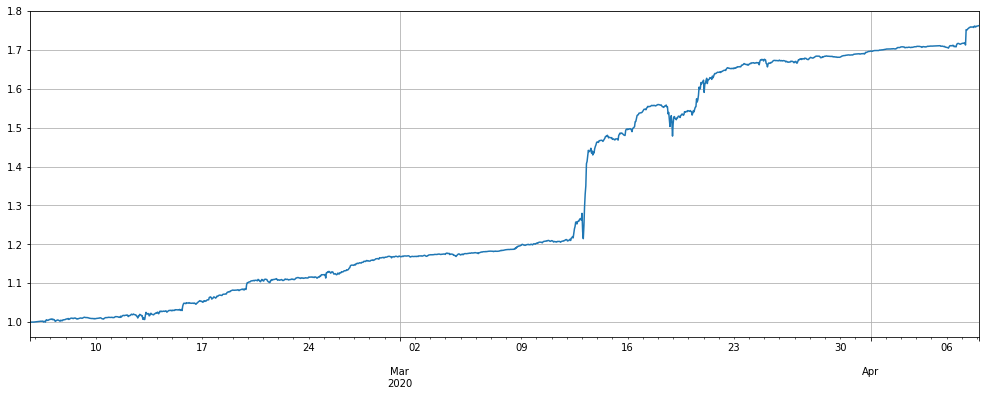

حکمت عملی کی کارکردگی نے ہماری توقعات کو مکمل طور پر پورا کیا ہے ، اور واپسی تقریبا the ایک جیسی ہے۔ تمام کرنسیوں کی اصل کرنسی میں اکاؤنٹ کی پوزیشنوں کو پھٹنے کی صورتحال بھی آسانی سے منتقل ہوگئی ہے ، اور تقریبا no کوئی ریٹریسیشن نہیں ہے۔ ایک ہی افتتاحی پوزیشن کا سائز ، تقریبا all تمام بیعانہ 1 گنا سے کم ہے ، 12 مارچ 2020 کو قیمت گر گئی انتہائی صورت ، یہ اب بھی 4 گنا سے زیادہ نہیں ہے ، جس کا مطلب ہے کہ ہم trade_value میں اضافہ کرسکتے ہیں ، اور اسی بیعانہ کے تحت ، منافع کو دوگنا کرسکتے ہیں۔ حتمی ہولڈنگ پوزیشن صرف BCH ہے جو 1000USDT سے زیادہ ہے ، جو بہت اچھی ہے۔

پوزیشن کو کیوں کم کیا جائے گا؟ تصور کریں کہ الٹکوئن انڈیکس میں شامل ہونے میں کوئی تبدیلی نہیں آئی ہے ، ایک سکے میں 100٪ اضافہ ہوا ہے ، اور یہ طویل عرصے تک برقرار رہے گا۔ اصل حکمت عملی 300 * 100 = 30000USDT کی مختصر پوزیشنوں کو طویل عرصے تک برقرار رکھے گی ، اور نئی حکمت عملی آخر کار بینچ مارک قیمت کو ٹریک کرے گی۔ آخری قیمت پر ، آپ آخر میں کوئی پوزیشن نہیں رکھیں گے۔

(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

#(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

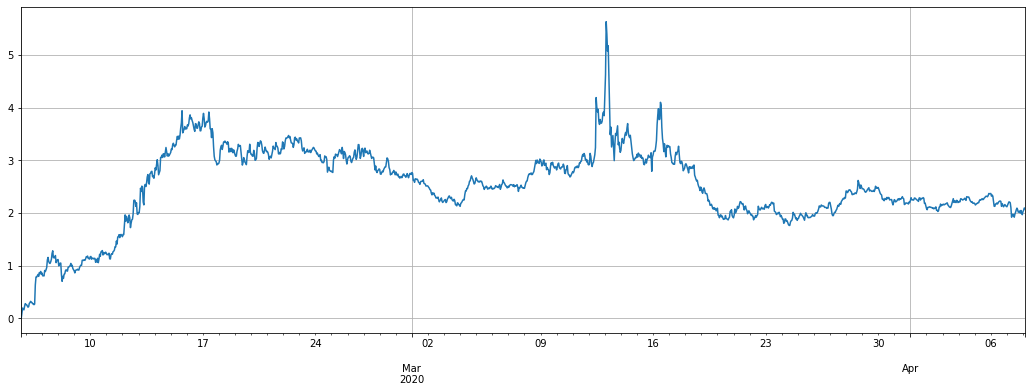

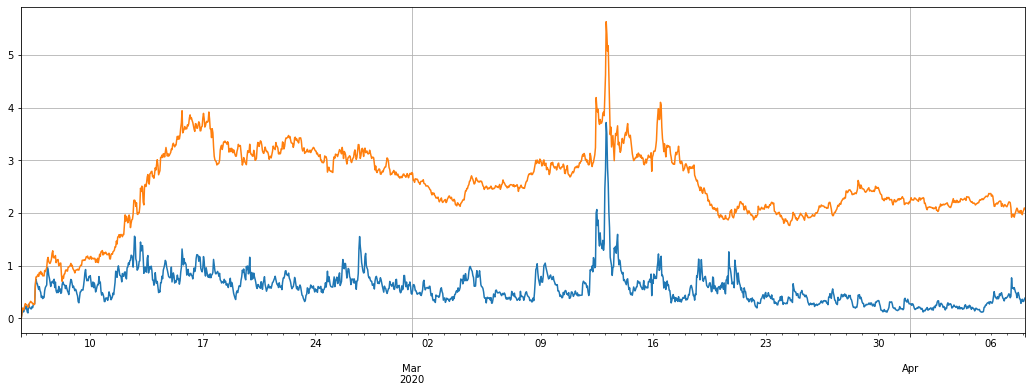

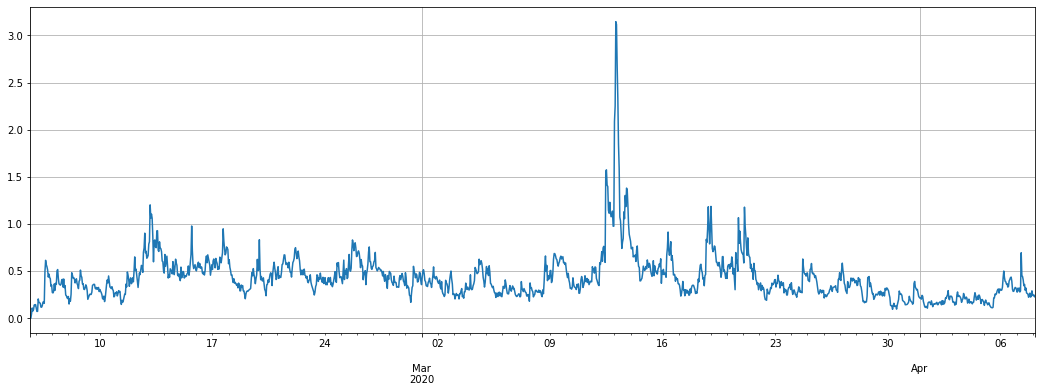

stragey_2d.df['leverage'].plot(figsize=(18,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # Screen currency strategy leverage

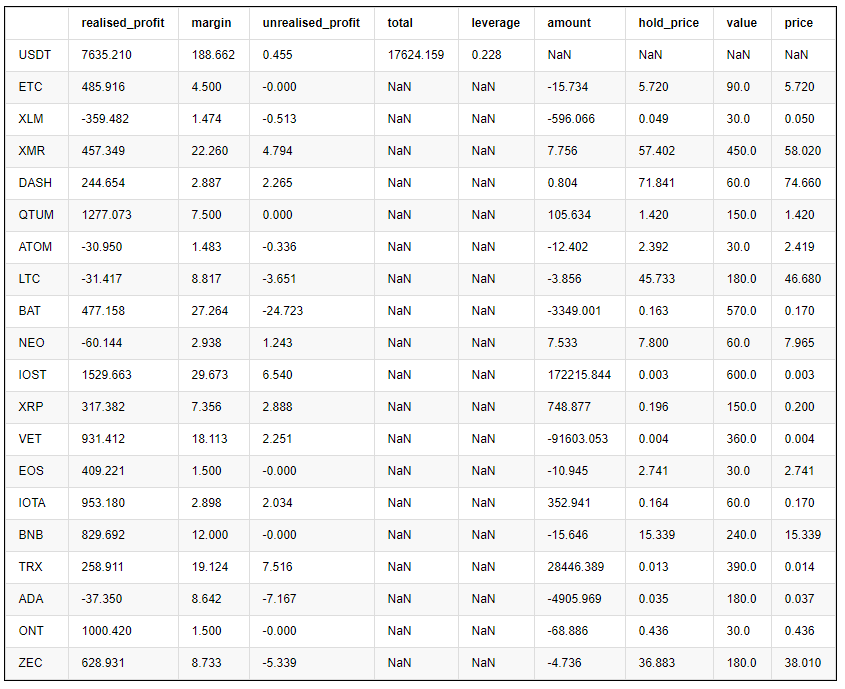

pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))

اسکریننگ میکانزم کے ساتھ کرنسی کا کیا ہوگا ، اسی پیرامیٹرز کے ساتھ ، ابتدائی مرحلے کے منافع بہتر کارکردگی کا مظاہرہ کرتے ہیں ، ریٹریسیشن چھوٹا ہوتا ہے ، لیکن مجموعی منافع قدرے کم ہوتا ہے۔ لہذا ، اسکریننگ میکانزم رکھنے کی سفارش کی جاتی ہے۔

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(50).mean()

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=0.05).mean()

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2e = e

#(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

(stragey_2e.df['total']/stragey_2e.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2e.df['leverage'].plot(figsize=(18,6),grid = True);

pd.DataFrame(stragey_2e.account).T.apply(lambda x:round(x,3))

پیرامیٹر کی اصلاح

ایکسپونینشل موونگ ایوریج کے الفا پیرامیٹر کی ترتیب جتنی زیادہ ہوگی ، قیمت کی نگرانی کی قیمت اتنی ہی حساس ہوگی ، جتنے کم لین دین ہوں گے ، حتمی ہولڈنگ پوزیشن اتنی ہی کم ہوگی۔ جب لیوریج کو کم کیا جائے گا تو واپسی بھی کم ہوجائے گی۔ زیادہ سے زیادہ ریٹریکشن کو کم کیا جائے گا ، اس سے لین دین کا حجم بڑھ سکتا ہے۔ بیک ٹیسٹ کے نتائج کی بنیاد پر مخصوص توازن کی کارروائیوں کی ضرورت ہے۔

چونکہ بیک ٹسٹ ایک 1h K لائن ہے ، لہذا اسے صرف ایک گھنٹے میں ایک بار اپ ڈیٹ کیا جاسکتا ہے ، حقیقی مارکیٹ کو تیزی سے اپ ڈیٹ کیا جاسکتا ہے ، اور مخصوص ترتیبات کو جامع طور پر وزن کرنا ضروری ہے۔

یہ اصلاح کا نتیجہ ہے:

for Alpha in [i/100 for i in range(1,30)]:

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() # Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))# All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

# These are the final net value, the initial maximum backtest, the final position size, and the handling fee

print(Alpha, round(stragey_2d.account['USDT']['total'],1), round(1-stragey_2d.df['total'].min()/stragey_2d.initial_balance,2),round(pd.DataFrame(stragey_2d.account).T['value'].sum(),1),round(stragey_2d.account['USDT']['fee']))

0.01 21116.2 0.14 15480.0 2178.0

0.02 20555.6 0.07 12420.0 2184.0

0.03 20279.4 0.06 9990.0 2176.0

0.04 20021.5 0.04 8580.0 2168.0

0.05 19719.1 0.03 7740.0 2157.0

0.06 19616.6 0.03 7050.0 2145.0

0.07 19344.0 0.02 6450.0 2133.0

0.08 19174.0 0.02 6120.0 2117.0

0.09 18988.4 0.01 5670.0 2104.0

0.1 18734.8 0.01 5520.0 2090.0

0.11 18532.7 0.01 5310.0 2078.0

0.12 18354.2 0.01 5130.0 2061.0

0.13 18171.7 0.01 4830.0 2047.0

0.14 17960.4 0.01 4770.0 2032.0

0.15 17779.8 0.01 4531.3 2017.0

0.16 17570.1 0.01 4441.3 2003.0

0.17 17370.2 0.01 4410.0 1985.0

0.18 17203.7 0.0 4320.0 1971.0

0.19 17016.9 0.0 4290.0 1955.0

0.2 16810.6 0.0 4230.6 1937.0

0.21 16664.1 0.0 4051.3 1921.0

0.22 16488.2 0.0 3930.6 1902.0

0.23 16378.9 0.0 3900.6 1887.0

0.24 16190.8 0.0 3840.0 1873.0

0.25 15993.0 0.0 3781.3 1855.0

0.26 15828.5 0.0 3661.3 1835.0

0.27 15673.0 0.0 3571.3 1816.0

0.28 15559.5 0.0 3511.3 1800.0

0.29 15416.4 0.0 3481.3 1780.0

- ڈی ای ایکس ایکسچینجز کی مقداری مشق (2) -- ہائپر لیکویڈ صارف گائیڈ

- ڈی ای ایکس ایکسچینج کی مقدار سازی کی مشقیں ((2) -- Hyperliquid استعمال کرنے کا رہنما

- ڈی ای ایکس ایکسچینجز کی مقداری مشق (1) -- ڈی وائی ڈی ایکس وی 4 صارف گائیڈ

- کریپٹوکرنسی میں لیڈ لیگ ثالثی کا تعارف (3)

- ڈی ای ایکس ایکسچینج کی کوانٹیٹیشن پریکٹس ((1) -- dYdX v4 استعمال کرنے کا رہنما

- ڈیجیٹل کرنسیوں میں لیڈ لیگ سوٹ کا تعارف (3)

- کریپٹوکرنسی میں لیڈ لیگ اربیٹریج کا تعارف (2)

- ڈیجیٹل کرنسیوں میں لیڈ لیگ سوٹ کا تعارف ((2)

- ایف ایم زیڈ پلیٹ فارم کی بیرونی سگنل وصولی پر بحث: حکمت عملی میں بلٹ ان ایچ ٹی پی سروس کے ساتھ سگنل وصول کرنے کے لئے ایک مکمل حل

- ایف ایم زیڈ پلیٹ فارم کے بیرونی سگنل وصول کرنے کا جائزہ: حکمت عملی بلٹ میں HTTP سروس سگنل وصول کرنے کا مکمل نظام

- کریپٹوکرنسی میں لیڈ لیگ اربیٹریج کا تعارف (1)

- پیتھون ورژن کموڈٹی فیوچر حرکت پذیر اوسط حکمت عملی

- مارکیٹ کی قیمتوں کا تعین جمع کرنے والا ایک بار پھر اپ گریڈ

- عمل جمع کرنے والے کو دوبارہ اپ گریڈ کریں - CSV فارمیٹ فائلوں کی درآمد کی حمایت کرتے ہوئے اپنی مرضی کے مطابق ڈیٹا ماخذ فراہم کریں

- سی ++ میں لکھی گئی کموڈٹی فیوچر ہائی فریکوئنسی ٹریڈنگ حکمت عملی

- لیری کونرز RSI2 اوسط ریورسشن کی حکمت عملی

- اوک ہاتھ آپ کو سکھاتا ہے کہ کس طرح JS کے ساتھ FMZ توسیع API کو جوڑنا ہے

- اندرونی دن کی حکمت عملیوں میں ایک نئی رشتہ دار طاقت انڈیکس کے استعمال کی بنیاد پر

- بائننس فیوچر ملٹی کرنسی ہیجنگ حکمت عملی حصہ 4 پر تحقیق

- لیری کونرس لیری کونرس RSI2 اوسط واپسی کی حکمت عملی

- بائننس فیوچر ملٹی کرنسی ہیجنگ حکمت عملی حصہ 3 پر تحقیق

- بائننس فیوچر ملٹی کرنسی ہیجنگ حکمت عملی پر تحقیق حصہ 1

- ہاتھ سے آپ کو کسٹم ڈیٹا ماخذ کی کارکردگی کی جانچ پڑتال کرنے کے لئے مارکیٹنگ کلکٹر کو اپ گریڈ کرنے کے لئے سکھاتا ہے

- کروکڈائل لائن ٹریڈنگ سسٹم پائیتھون ورژن

- ایجاد کنندہ کی طرف سے مقداری ٹریڈنگ پلیٹ فارم توسیع API کا استعمال کرتے ہوئے ٹریڈنگ ویو الارم سگنل ٹریڈنگ کو لاگو کرنے کے لئے (تجویز کردہ)

- جاوا اسکرپٹ ورژن سپر ٹرینڈ حکمت عملی

- SuperTrend V.1 - سپر ٹرینڈ لائن سسٹم

- جاوا اسکرپٹ ورژن سپر ٹرینڈ پالیسی

- [ملینیم جنگ] کرنسیوں کے لئے ملٹی کرنسی ہیجنگ کی حکمت عملی حالیہ ریٹرو اور منٹ کی سطح پر K لائن کی جانچ پڑتال کے نتائج ((حصہ 4)

- ہاتھ سے ہاتھ مل کر آپ کو ایک صنعت جمع کرنے والا بنانے کے لئے سکھاتا ہے

- [ہزاروں کی جنگ] کرنسی اور فیوچر ٹریڈنگ کی حکمت عملی کے خطرات کا تجزیہ (حصہ 3)