کثیرالاضلاع چلتی اوسط حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-10-31 14:53:50ٹیگز:

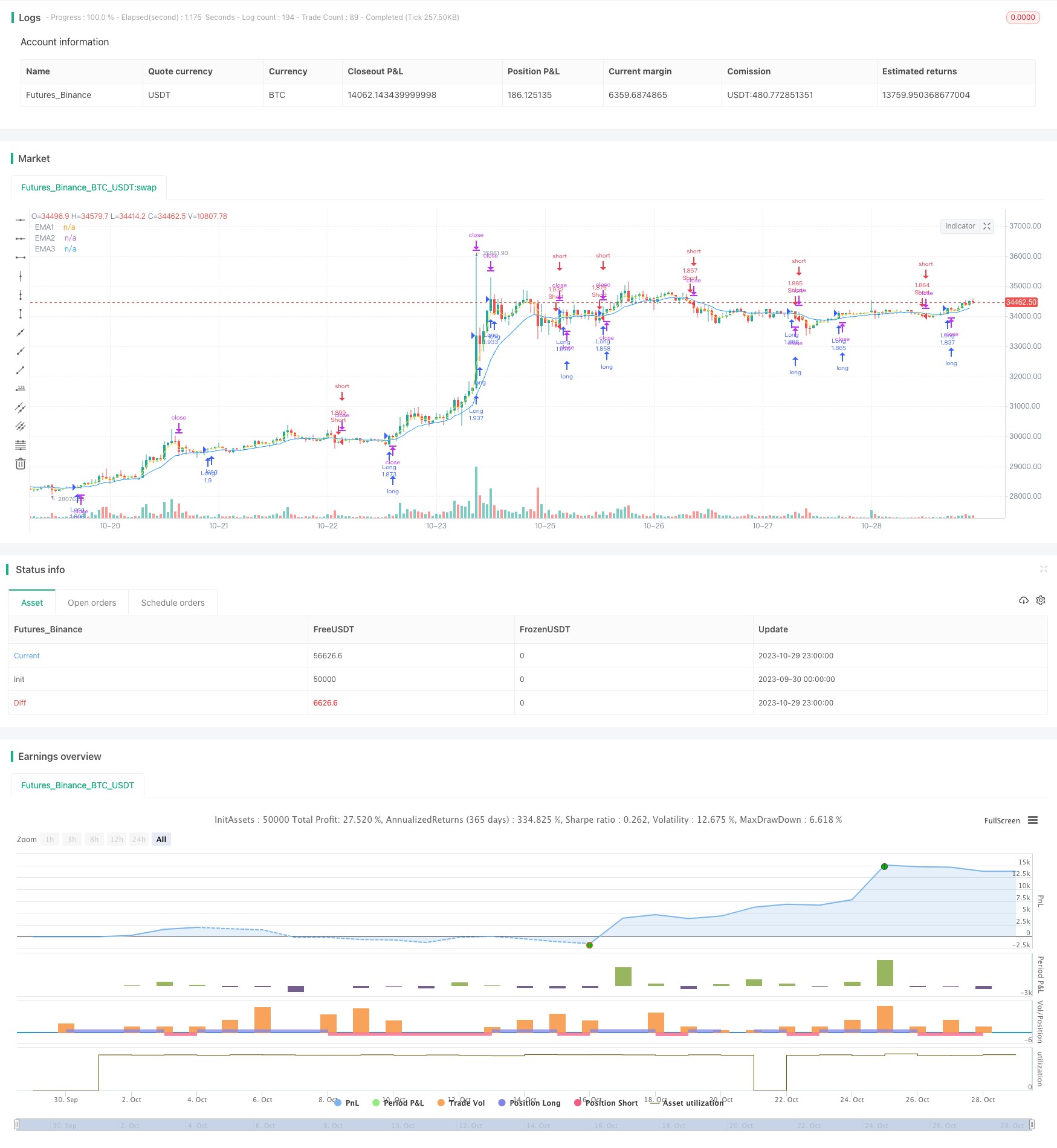

جائزہ

کثیرالاضلاع حرکت پذیر اوسط حکمت عملی مختلف ادوار کے متعدد حرکت پذیر اوسط کے ساتھ ایک کثیرالاضلاع کی تعمیر کرتی ہے اور کثیرالاضلاع کی پیشرفت کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔ یہ رجحان کی پیروی کرنے والی حکمت عملی متعدد ٹائم فریموں کو شامل کرتی ہے اور مؤثر طریقے سے مارکیٹ شور کو فلٹر کرسکتی ہے اور مرکزی رجحان کو پکڑ سکتی ہے۔

حکمت عملی منطق

اس حکمت عملی میں متعدد ای ایم اے ، جیسے 3 مدت ، 7 مدت اور 13 مدت کے ای ایم اے ، کو کثیرالاضلاع چینل بنانے کے لئے پلاٹ کیا جاتا ہے۔ جب قیمت ای ایم اے سے اوپر ٹوٹ جاتی ہے تو ، ایک لمبا سگنل تیار کیا جاتا ہے۔ جب قیمت ای ایم اے سے نیچے ٹوٹ جاتی ہے تو ، ایک مختصر سگنل تیار کیا جاتا ہے۔ اس سے بہت سے جھوٹے بریک آؤٹ سے بچنے میں مدد ملتی ہے۔

یہ کوڈ اختتامی قیمت کا استعمال کرتے ہوئے اختتامی قیمت کا موازنہ کرکے اختتامی سگنلز کا تعین کرتا ہے close>ema1 اور ema1>ema2 اور ema2>ema3 جیسے حالات کا استعمال کرتے ہوئے۔ بیک ٹیسٹ کی مدت کو محدود کرنے کے لئے وقت کی شرط time_cond شامل کی جاتی ہے۔ حکمت عملی میں داخل ہونے کے بعد منافع کی حفاظت کے لئے ٹریلنگ اسٹاپ نقصان کا استعمال کیا جاتا ہے۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ شور سے بچنے کے لئے فلٹر کے طور پر متعدد چلتی اوسط کا استعمال کرکے اہم رجحان کی سمت کو مؤثر طریقے سے حاصل کرنے کی صلاحیت رکھتا ہے۔ ٹریلنگ اسٹاپ نقصان بروقت طریقے سے منافع لیتا ہے۔

خطرات اور حل

اہم خطرہ یہ ہے کہ یہ حکمت عملی رجحان کے الٹ پوائنٹس کی نشاندہی کرنے میں ناکام رہتی ہے اور رجحان کے الٹ پوائنٹس کے دوران نقصان کا باعث بن سکتی ہے۔ غیر مناسب ایم اے مدت کی ترتیبات کا نتیجہ اوور ٹریڈنگ یا پسماندہ سگنلز میں بھی ہوسکتا ہے۔ ایم اے مجموعوں کو بہتر بنانے ، الٹ پوائنٹس کے اشارے شامل کرنے ، اسٹاپ نقصان کی حد کو بڑھانے وغیرہ سے خطرات کو کم کیا جاسکتا ہے۔

اصلاح کی ہدایات

حکمت عملی کو مندرجہ ذیل پہلوؤں میں بہتر بنایا جاسکتا ہے:

-

بہترین مجموعہ تلاش کرنے کے لئے MA ادوار کو بہتر بنائیں.

-

بروقت تجارت سے باہر نکلنے کے لئے آر ایس آئی اور ایم اے سی ڈی جیسے الٹ اشارے شامل کریں۔

-

ابتدائی سٹاپ نقصان کو کم کرنے کے لئے سٹاپ نقصان کی حد اور آفسیٹ کو بہتر بنائیں.

-

مختلف مصنوعات کے لئے پیرامیٹرز کو بہتر بنانے کے ل adaptability موافقت کو بہتر بنانا۔

خلاصہ

کثیرالاضلاع کی حرکت پذیر اوسط حکمت عملی عام طور پر ایک قابل اعتماد اور موثر رجحان کے بعد کا نظام ہے۔ اس کی سب سے بڑی طاقت شور کو نمایاں طور پر فلٹر کرتے ہوئے مرکزی رجحان کو پکڑنا ہے۔ لیکن اس میں الٹ جانے کی نشاندہی کرنے میں کچھ حدود ہیں۔ ہم پیرامیٹر کی اصلاح ، معاون اشارے شامل کرنے وغیرہ کے ذریعہ اس میں بہتری لاسکتے ہیں۔ یہ واضح رجحانات والی منڈیوں کے لئے موزوں ہے اور اگر صحیح طریقے سے استعمال کیا جائے تو مستحکم منافع پیدا کرسکتا ہے۔

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Crypto-Oli

//@version=4

strategy("BLANK Strategy + TSL", initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, pyramiding=1, commission_value=0.075, overlay=true)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

/// YOUR INPUTS BELOW - DELET EXAPLES ///

ema1=ema(close,input(3))

ema2=ema(close,input(7))

ema3=ema(close,input(13))

/// PLOTS IF YOU NEED BELOW - DELET EXAPLES ///

plot(ema1, "EMA1", color.yellow)

plot(ema2, "EMA2", color.white)

plot(ema3, "EMA3", color.blue)

/// YOUR CONDITIONS BELOW - DELET EXAPLES ///

longCondition = close>ema1 and ema1>ema2 and ema2>ema3 and time_cond

shortCondition = close<ema1 and ema1<ema2 and ema2<ema3 and time_cond

/// EXECUTION ///

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

- بولنگر بینڈز رجحان الٹ کرنے کی حکمت عملی

- وال سٹریٹ سی سی آئی انڈیکس پر مبنی ارتباط پر مبنی بولش/بیئرش کریپٹو ٹریڈنگ حکمت عملی

- ایس ایم آئی ایرگودک اوسیلیٹر مومنٹم ٹریڈنگ حکمت عملی

- ڈونچیان چینلز پر مبنی حکمت عملی کے بعد رجحان

- گلاب کراس سٹار ڈبل اشارے اتار چڑھاؤ کی حکمت عملی

- اے ٹی آر ٹرینڈ بریک آؤٹ کی موافقت پذیر حکمت عملی

- بولنگر بینڈ مومنٹم برسٹ حکمت عملی

- کثیر عنصر کی حکمت عملی

- گولڈن ٹرینڈ ٹریکنگ اسٹریٹیجی جو وقتا فوقتا سرمایہ کاری پر مبنی ہے

- Ichimoku Kinko Hyo کراس حکمت عملی

- پییوٹ ڈیٹیکٹر اوسیلیٹر ٹرینڈ ٹریڈنگ کی حکمت عملی

- متغیرات کی واپسی کی تجارتی حکمت عملی

- ای ایم اے کراس اوور پر مبنی ٹرینڈ ٹریڈنگ حکمت عملی

- بولنگر بینڈس الٹ آسنسیلیشن ٹرینڈ حکمت عملی

- EMA اور MAMA اشارے پر مبنی تجارتی حکمت عملی

- ایلرز لیڈنگ انڈیکیٹر ٹریڈنگ حکمت عملی

- چلتی اوسط پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

- لیلیڈیک ڈی ای سی کی حکمت عملی

- آٹو خرید اسکیلپر حکمت عملی کے ساتھ اسٹوکاسٹک آر ایس آئی

- اسکیل ایبلٹی کے ساتھ بریک آؤٹ ٹریڈنگ کی حکمت عملی