ٹی ایس آئی اور ایچ ایم اے سی سی آئی اشارے پر مبنی ٹرینڈ سرفنگ ہیجنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-23 11:26:14ٹیگز:

جائزہ

یہ حکمت عملی ایس ٹی آئی کے دو طرفہ تجارتی سگنلز اور بہتر سی سی آئی اشارے کو جوڑتی ہے ، اور زیادہ مستحکم مسلسل منافع کے حصول کے مقصد سے کثرت سے کھلی اور بند پوزیشنوں کے لئے ہیجنگ کا نقطہ نظر اپناتی ہے۔ کلیدی منطق ایس ٹی آئی اشارے کے تیز اور سست حرکت پذیر اوسط کی سنہری کراس اور مردہ کراس ہے ، جو مارکیٹ کی سمت کا تعین کرنے کے لئے ایچ ایم اے سی سی آئی اشارے کے خرید اور فروخت سگنلز کے ساتھ مل کر ہے۔ خطرات کو کھولنے کی شرائط کو محدود کرکے کنٹرول کیا جاتا ہے ، جبکہ نقصان کو روکنے اور منافع حاصل کرنے کے منطق مقرر کیے جاتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر ایس ٹی آئی اور ایچ ایم اے سی سی آئی اشارے کے امتزاج پر مبنی ہے۔

ایس ٹی آئی اشارے میں تجارتی سگنل کا تعین کرنے کے لئے ایک تیز رفتار اوسط اور ایک سست ہوتا ہے۔ جب تیز لائن سست لائن کو اوپر کی طرف توڑتی ہے تو ، یہ خریدنے کا اشارہ ہے ، اور فروخت کے اشارے کے لئے اس کے برعکس۔ اس سے مارکیٹ کے رجحانات میں ہونے والی تبدیلیوں کو زیادہ حساس طور پر پکڑ سکتا ہے۔

ایچ ایم اے سی سی آئی اشارے پر مبنی ہے روایتی سی سی آئی اشارے قیمت کی بجائے ہیل چلتی اوسط کا استعمال کرتے ہوئے ، جو کچھ شور کو فلٹر کرسکتا ہے اور زیادہ خریدنے اور زیادہ فروخت والے علاقوں کا فیصلہ کرسکتا ہے۔ زیادہ خریدنے اور زیادہ فروخت والے علاقوں سے ایس ٹی آئی اشارے کی سگنل سمت کی مزید تصدیق ہوسکتی ہے۔

اس حکمت عملی کا بنیادی منطق ان دو اشارے کے فیصلوں کو یکجا کرنا اور جھوٹے اشاروں کو فلٹر کرنے کے لئے کچھ اضافی شرائط طے کرنا ہے، جیسے پچھلے بار کی بندش کی قیمت اور زیادہ سے زیادہ اور کم سے کم قیمتوں کو متعدد ادوار میں معاوضہ سگنلز کے معیار کو کنٹرول کرنے کے لئے.

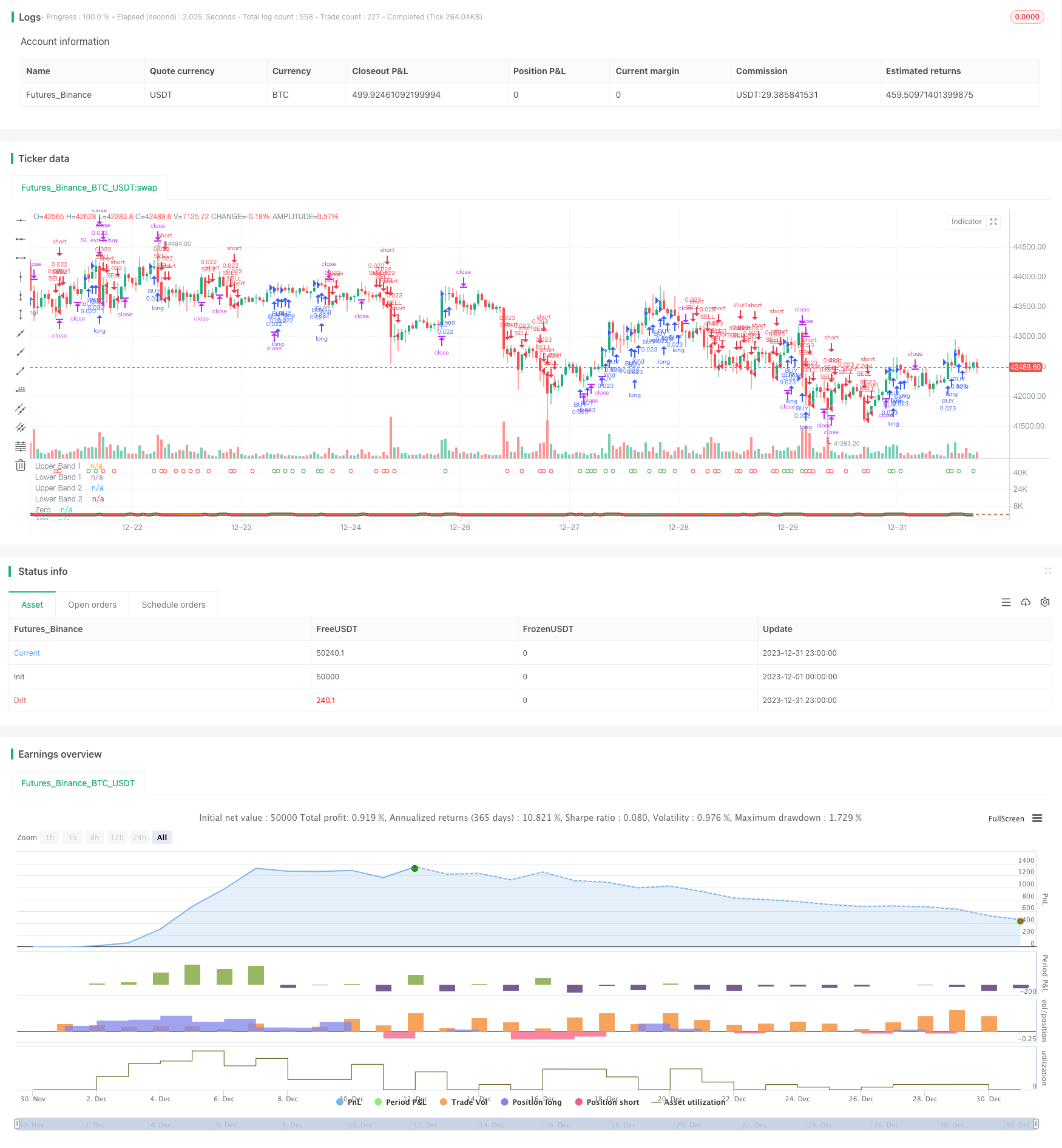

کھلنے والی پوزیشنوں کے لئے ، اگر شرائط پوری ہوجاتی ہیں تو ، ہر بار جب بار بند ہوجاتا ہے تو ، مارکیٹ کے آرڈرز رکھے جاتے ہیں ، جو لمبے اور مختصر دونوں ہوتے ہیں۔ اس سے زیادہ مستحکم منافع مل سکتا ہے ، لیکن ہیجنگ حکمت عملی کے خطرات کو قبول کرتا ہے۔

منافع حاصل کرنے اور نقصان روکنے کے ل flo ، فلوٹنگ اسٹاپ نقصان اور ہدف منافع تک پہنچنے پر تمام آرڈرز کو بند کرنے کے لئے مقرر کیا جاتا ہے۔ اس سے یکطرفہ تجارت کے خطرات کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

حکمت عملی کے فوائد

یہ ایک نسبتا مستحکم اور قابل اعتماد اعلی تعدد ہیجنگ کی حکمت عملی ہے۔ اہم فوائد یہ ہیں:

- دوہری اشارے کا امتزاج غلط اشاروں سے مؤثر طریقے سے بچ سکتا ہے

- اکثر ہیجنگ آپریشن ہر بار منافع اور نقصان میں زیادہ مستحکم اتار چڑھاؤ کی طرف جاتا ہے

- سخت افتتاحی منطق اور سٹاپ نقصان کی شرائط خطرات کو کنٹرول کرسکتے ہیں

- رجحان اور الٹ فیصلوں کا امتزاج اعلی غلطی رواداری کی طرف جاتا ہے

- کوئی سمتی تعصب نہیں، مختلف مارکیٹ کے حالات کے لئے مناسب

- بڑے سایڈست پیرامیٹر کی جگہ، مختلف مصنوعات کے لئے مرضی کے مطابق کیا جا سکتا ہے

خطرے کا تجزیہ

نوٹ کرنے کے لئے اہم خطرات یہ ہیں:

- ہائی فریکوئنسی ٹریڈنگ کی وجہ سے زیادہ فیس نقصان

- ایک ہیج میں بند ہونے سے مکمل طور پر بچنے کی ناممکن

- اگر پیرامیٹرز صحیح طریقے سے مقرر نہیں ہیں تو بہت زیادہ جارحانہ اندراج

- مختصر مدت میں ایک طرفہ بڑے نقصانات کا مقابلہ کرنے میں دشواری

خطرات کو مندرجہ ذیل طریقوں سے کم کیا جا سکتا ہے:

- مناسب طریقے سے افتتاحی تعدد کو ایڈجسٹ کریں تاکہ فیس کا اثر کم ہو

- سگنل کے معیار کو یقینی بنانے کے لئے اشارے کے پیرامیٹرز کو بہتر بنائیں

- اسٹاپ نقصان کی وسعت میں اضافہ کریں لیکن زیادہ ہیجنگ نقصانات کا سامنا کریں

- مختلف مصنوعات پر ٹیسٹ پیرامیٹرز

اصلاح کی ہدایات

اس حکمت عملی کو بہتر بنانے کے لیے ابھی بھی کافی گنجائش موجود ہے، بنیادی طور پر:

- ٹیسٹنگ کے ذریعے مدت، لمبائی وغیرہ جیسے پیرامیٹرز کو بہتر بنانا

- مختلف اشارے کے مجموعے کی کوشش کرنا جیسے MACD، BOLL وغیرہ۔

- افتتاحی منطق میں ترمیم، سخت فلٹرز کی ترتیب

- منافع لینے اور نقصان کو روکنے کی حکمت عملیوں کو بہتر بنانا جیسے متحرک ، بریک آؤٹ اسٹاپ

- زیادہ مستحکم پیرامیٹر رینج تلاش کرنے کے لئے مشین سیکھنے کے طریقوں کا استعمال کرتے ہوئے

- مختلف تجارتی مصنوعات اور ٹائم فریم پر ٹیسٹنگ

- رینج سے منسلک مارکیٹوں میں بہت زیادہ جارحانہ تجارت سے بچنے کے لئے رجحان کا پتہ لگانے کا امتزاج

نتیجہ

مجموعی طور پر یہ حکمت عملی ایک مستحکم ، قابل اعتماد ہیجنگ حکمت عملی ہے جس میں اعلی غلطی برداشت ہوتی ہے۔ یہ رجحان اور الٹ اشارے کو جوڑتا ہے ، کثرت سے دو طرفہ تجارت کے ذریعے مستحکم منافع حاصل کرتا ہے۔ نیز ، حکمت عملی میں خود کو بہتر بنانے کی مضبوط صلاحیت ہے ، اور مزید تحقیق کے لئے ایک قابل قدر اعلی تعدد تجارتی خیال کی نمائندگی کرتا ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)

long = input(title="TSI Long Length", type=input.integer, defval=25)

short = input(title="TSI Short Length", type=input.integer, defval=25)

signal = input(title="TSI Signal Length", type=input.integer, defval=13)

length = input(33, minval=1, title="HMACCI Length")

src = input(open, title="Price Source")

ld = input(50, minval=1, title="Line Distance")

CandlesBack = input(8,minval=1,title="Candles Look Back")

StopLoss= input(3000,minval=1, title="Stop Loss")

TargetProfitAll= input(3000,minval=1, title="Target Profit Close All")

FromMonth=input(defval=1,title="FromMonth",minval=1,maxval=12)

FromDay=input(defval=1,title="FromDay",minval=1,maxval=31)

FromYear=input(defval=2020,title="FromYear",minval=2020)

ToMonth=input(defval=1,title="ToMonth",minval=1,maxval=12)

ToDay=input(defval=1,title="ToDay",minval=1,maxval=31)

ToYear=input(defval=9999,title="ToYear",minval=2017)

start=timestamp(FromYear,FromMonth,FromDay,00,00)

finish=timestamp(ToYear,ToMonth,ToDay,23,59)

window()=>true

ul = (ld)

ll = (ld-ld*2)

ma = hma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_value = 100 * (double_smoothed_pc / double_smoothed_abs_pc)*10

tsi_value2=ema(tsi_value/10, signal)*10

cc = color.white

ct = color.new(color.gray, 90)

if cci<ll or cci[1]<ll

cc:=color.red

if cci>ul or cci[1]>ul

cc:=color.green

if cci<ul and cci>ll

cc:=color.new(color.yellow, 90)

ccc = color.white

if cci>ul

ccc:=color.green

if cci<cci[1] and cci<ul and cci>ll

ccc:=color.red

if cci<ll

ccc:=color.red

if cci>cci[1] and cci>ll and cci<ul

ccc:=color.green

tsiplot= plot(tsi_value, color=color.lime)

tsiplot2=plot(tsi_value2, color=color.red)

colorchange2 =tsi_value>tsi_value2?color.lime:color.orange

fill(tsiplot, tsiplot2, color=colorchange2, title="TSIBackground", transp=50)

band1 = hline(ul, "Upper Band 1", color=ct, linestyle=hline.style_dashed)

band0 = hline(ll, "Lower Band 1", color=ct, linestyle=hline.style_dashed)

fill(band1, band0, color=cc, title="MidBandBackground", transp=0)

band2 = hline(ul, "Upper Band 2", color=ct, linestyle=hline.style_dashed)

band3 = hline(ll, "Lower Band 2", color=ct, linestyle=hline.style_dashed)

cciplot2 = plot(cci, "CCIvHMA 2", color=color.black, transp=0, linewidth=5)

cciplot = plot(cci, "CCIvHMA", color=ccc, transp=0, linewidth=3)

hline(0, title="Zero")

hline(420, title="420")

hline(-420, title="-420")

fill(cciplot, cciplot2, color=ccc, title="CCIBackground", transp=0)

LongCondition=cci>cci[1] and cci>ll and src>src[CandlesBack] and tsi_value>tsi_value2

ShortCondition=cci<cci[1] and cci<ul and src<src[CandlesBack] and tsi_value<tsi_value2

plotshape(LongCondition, title="BUY", style=shape.circle, location=location.top, color=color.green)

plotshape(ShortCondition, title="SELL", style=shape.circle, location=location.top, color=color.red)

if strategy.openprofit>TargetProfitAll

strategy.close_all(when=window(),comment="close all profit target")

if LongCondition and strategy.openprofit>-1

strategy.order("BUY", strategy.long,when=window())

if ShortCondition and strategy.openprofit>-1

strategy.order("SELL", strategy.short,when=window())

strategy.exit("SL exit a sell", "SELL", loss = StopLoss,when=window())

strategy.exit("SL exit a buy", "BUY", loss = StopLoss,when=window())

- رفتار اور خوف انڈیکس کراس اوور حکمت عملی

- خودکار طویل / مختصر ٹریڈنگ کی حکمت عملی جو روزانہ کے محور پوائنٹس پر مبنی ہے

- ٹرپل حرکت پذیر اوسط کی مقدار پر مبنی تجارتی حکمت عملی

- ایک نمایاں چلتی اوسط پر مبنی رفتار کراس اوور حکمت عملی

- انکولی چلتی اوسط اور وزن شدہ چلتی اوسط کراسور ٹریڈنگ کی حکمت عملی

- مجموعی طور پر ملٹی ٹائم فریم MACD RSI CCI StochRSI MA لکیری ٹریڈنگ حکمت عملی

- کثیر ٹائم فریم ایم اے سی ڈی ٹرینڈ فالونگ اسٹریٹجی

- ایم اے سی ڈی اور آر ایس آئی پر مبنی تجارتی حکمت عملی کے بعد رجحان

- ایک اے ٹی آر چینل بریک آؤٹ مقداری تجارتی حکمت عملی

- اے ٹی آر اور آر ایس آئی کے رجحان کو اپنانے کے بعد ٹریلنگ سٹاپ نقصان کے ساتھ حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور ایم اے سی ڈی ٹرینڈ اسٹریٹجی کے بعد

- RSI متغیر تجارتی حکمت عملی

- چلتی اوسط کراس اوور پر مبنی کوانٹ ٹریڈنگ حکمت عملی

- ملٹی ٹائم فریم ٹرینڈ اسٹریٹیجی کے بعد

- متحرک گرڈ ٹریڈنگ کی حکمت عملی

- ایک دوہری حرکت پذیر اوسط تصدیق فائدہ لائن کی حکمت عملی

- کریپٹو آر ایس آئی مینی سنیپر فوری ردعمل رجحان حکمت عملی کے بعد