سپر ٹرینڈ ٹریکنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-23 15:36:27ٹیگز:

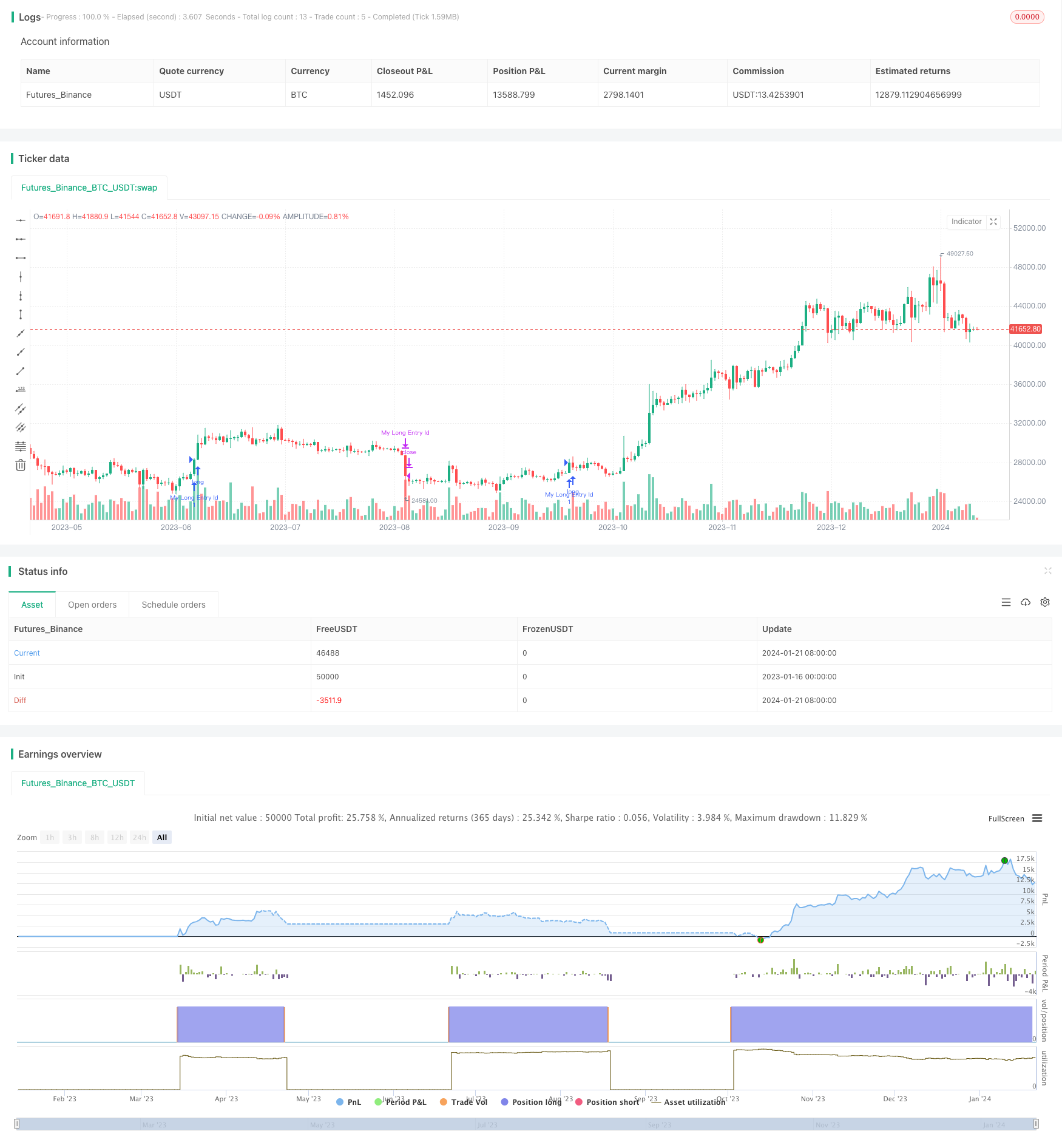

جائزہ

اس حکمت عملی کا نام

اصول

اس حکمت عملی کا مرکز موجودہ قیمت کے رجحان کا تعین کرنے کے لئے سپر ٹرینڈ اشارے کا استعمال کرنا ہے۔ سپر ٹرینڈ میں حرکت پذیر اوسط اور اے ٹی آر شامل ہیں ، جو قیمت کے رجحانات کی سمت کا فیصلہ کرنے میں موثر ہے۔ جب سپر ٹرینڈ کی سمت الٹ جاتی ہے تو ، یہ اشارہ کرتا ہے کہ قیمت کا رجحان بدل رہا ہے۔

خاص طور پر ، یہ حکمت عملی پہلے سپر ٹرینڈ سمت ، آر ایس آئی اور اے ڈی ایکس کا حساب لگاتی ہے۔ جب سپر ٹرینڈ نیچے جاتا ہے ، اور آر ایس آئی ظاہر کرتا ہے کہ اپ ٹرینڈ ختم ہو رہا ہے ، تو یہ مختصر اندراج کرتا ہے۔ جب سپر ٹرینڈ دوبارہ ظاہر ہوتا ہے تو ، یہ مختصر پوزیشن بند کردیتا ہے۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ قیمت کے رجحانات کی خود بخود نشاندہی کرسکتا ہے اور دستی فیصلے کے بغیر ، رجحانات کی بنیاد پر اندراجات اور باہر نکل سکتا ہے۔ مزید برآں ، فلٹر کے طور پر آر ایس آئی اور اے ڈی ایکس کا استعمال کرکے غلط خرابیوں سے مؤثر طریقے سے بچنے اور منافع میں اضافہ ہوسکتا ہے۔

خطرات

سب سے بڑا خطرہ یہ ہے کہ سپر ٹرینڈ خود قیمت کے رجحانات کا اندازہ کرنے میں انتہائی درست نہیں ہے ، جس سے غلط سگنل پیدا ہوسکتے ہیں۔ نیز ، کوئی اسٹاپ نقصان مقرر نہیں کیا گیا ہے ، لہذا فی تجارت نقصان اہم ہوسکتا ہے۔

اصلاح سپر ٹرینڈ پیرامیٹرز کو ایڈجسٹ کرکے اور خطرات کو کم کرنے کے لئے ٹریلنگ اسٹاپ نقصان شامل کرکے کی جاسکتی ہے۔

اصلاح

اس حکمت عملی کے کئی پہلوؤں کو بہتر بنایا جا سکتا ہے:

-

درستگی کو بہتر بنانے کے لئے سپر ٹرینڈ پیرامیٹرز کو بہتر بنائیں

-

ٹریلنگ سٹاپ نقصان کو کنٹرول فی ٹریڈ نقصان میں شامل کریں

-

منافع کو بہتر بنانے کے لئے بولنگر بینڈ، KDJ جیسے مزید فلٹرز شامل کریں

-

حکمت عملی کو مکمل کرنے کے لئے اسی طرح کے طویل اندراج اور باہر نکلنے کے قوانین تیار کریں

نتیجہ

خلاصہ یہ ہے کہ ، یہ ایک خودکار تجارتی حکمت عملی ہے جو سپر ٹرینڈ کی بنیاد پر رجحانات کا فیصلہ کرتی ہے۔ فائدہ آٹومیشن کی اعلی ڈگری اور آٹو ٹرینڈ کا پتہ لگانے کا ہے۔ نقصان خود سپر ٹرینڈ کی کم درستگی اور کوئی اسٹاپ نقصان ہے۔ پیرامیٹر ٹیوننگ ، فلٹرز شامل کرنا ، اور اسٹاپ نقصان منافع بخش اور رسک کنٹرول کو بڑھا سکتا ہے۔

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- دوہری حرکت پذیر اوسط رجحان ٹریکنگ کی حکمت عملی

- فورس بریکنگ اسٹریٹیجی

- RSI CCI Williams%R مقداری تجارتی حکمت عملی

- متحرک خطرہ ایڈجسٹڈ مومنٹم ٹریڈنگ کی حکمت عملی

- رفتار منتقل اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ کی حد مارکیٹ بنانے والا حکمت عملی

- طویل مدتی اوسط حرکت پذیر کراس اوور رینکو حکمت عملی

- بِی این اے کے نئے لین دین پر آن لائن نگرانی

- دو طرفہ رجحان ٹریکنگ رینکو ٹریڈنگ حکمت عملی

- مشترکہ حرکت پذیر اوسط اور لامحدود امپیل ردعمل لائن کی حکمت عملی

- کثیر اشارے والے رجحان کی تبدیلی کی تجارتی حکمت عملی

- بٹ کوائن اور گولڈ ڈبل گیپ حکمت عملی

- ایم اے سی ڈی اور آر ایس آئی کراس اوور حکمت عملی

- رفتار واپس لینے کی حکمت عملی

- چلتی اوسط کراس اوور حکمت عملی

- آسکیلیشن کے ساتھ منافع گرڈ کی حکمت عملی

- چلتی اوسط کی بنیاد پر آسکیلیشن توڑ کی حکمت عملی

- زیگ زگ پیٹرن کی شناخت مختصر مدت کی تجارتی حکمت عملی

- ویلیامز VIX اور DEMA پر مبنی ٹائم فریموں میں اتار چڑھاؤ اور رجحان ٹریکنگ کی حکمت عملی

- چلتی اوسط کے ساتھ سائیکل فیصلے پر مبنی مومنٹم بریک آؤٹ کی حکمت عملی