RSI اور حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-24 14:31:01ٹیگز:

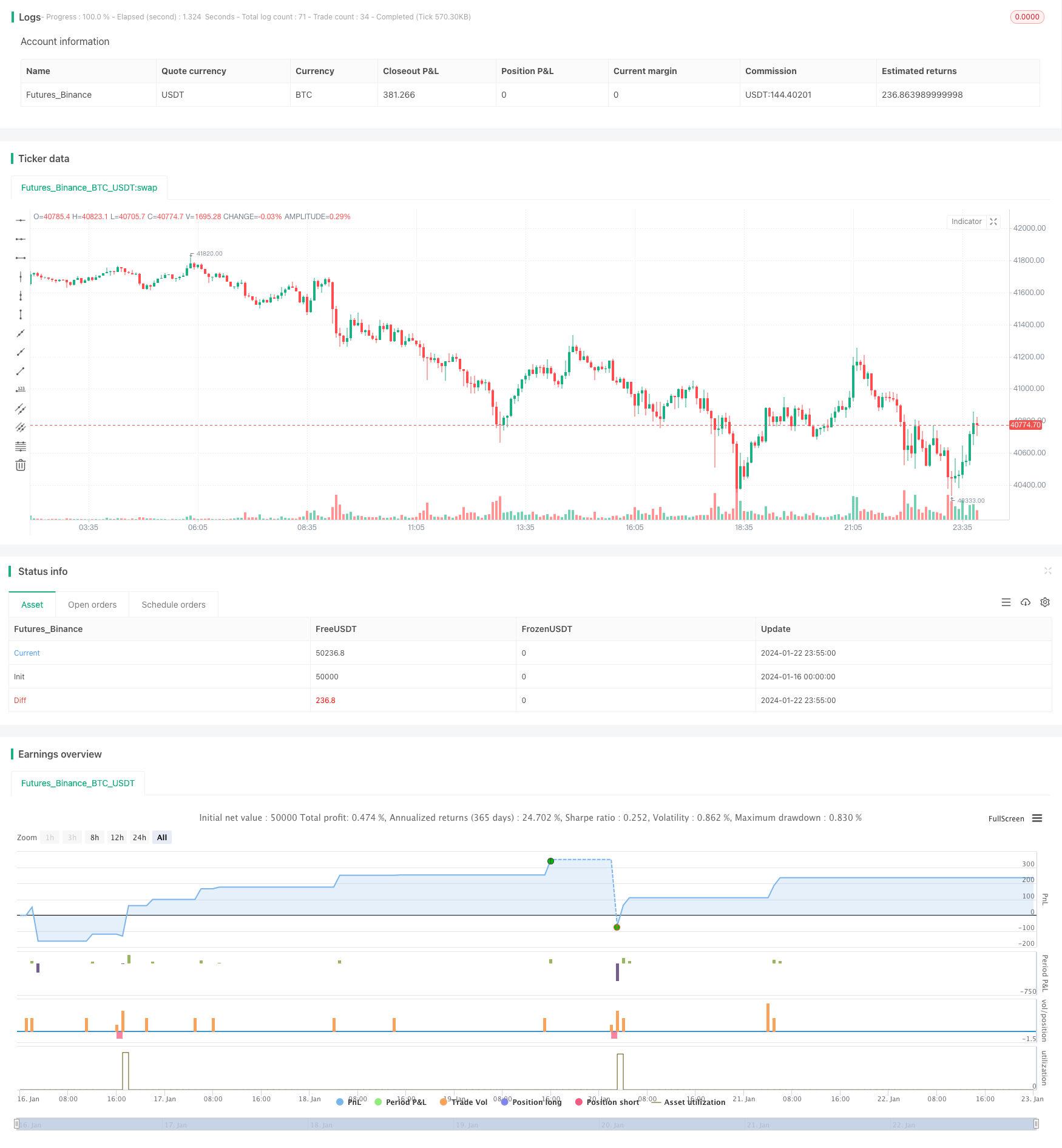

جائزہ

آر ایس آئی اور حرکت پذیر اوسط بریک آؤٹ حکمت عملی ایک مقداری حکمت عملی ہے جو تجارتی مواقع کا تعین کرنے کے لئے آر ایس آئی اشارے اور حرکت پذیر اوسط لائنوں دونوں کا استعمال کرتی ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ جب آر ایس آئی زیادہ خرید یا فروخت کی سطح تک پہنچ جاتا ہے تو حرکت پذیر اوسط کی سمت کے ساتھ بہتر بریک آؤٹ پوائنٹس کی تلاش کرنا ہے۔

حکمت عملی منطق

-

RSI اشارے اور سادہ چلتی اوسط لائنوں کا حساب صارف کی وضاحت کردہ پیرامیٹرز کی بنیاد پر کیا جائے گا۔

-

جب آر ایس آئی oversold لائن (ڈیفالٹ 30) سے اوپر عبور کرتا ہے تو ، اگر قیمت LONG exit Moving Average سے نیچے ہے تو ایک طویل سگنل تیار ہوتا ہے۔

-

جب آر ایس آئی اوور بک لائن (ڈیفالٹ 70) سے نیچے عبور کرتا ہے تو ، اگر قیمت SHORT آؤٹ موونگ ایوریج سے اوپر ہے تو ایک شارٹ سگنل تیار ہوتا ہے۔

-

صارفین رجحان حرکت پذیر اوسط لائن کی بنیاد پر سگنل فلٹر کرنے کا انتخاب کرسکتے ہیں۔ سگنل صرف اس وقت پیدا ہوتے ہیں جب قیمت فلٹرنگ حرکت پذیر اوسط سے اوپر یا نیچے ہو۔

-

آؤٹ پٹ LONG اور SHORT آؤٹ پٹ Moving Average لائنوں کے ذریعہ طے کیے جاتے ہیں۔

فوائد کا تجزیہ

-

دوہری اشارے کا ڈیزائن دو اہم مارکیٹ عوامل کو شامل کرکے درستگی کو بہتر بناتا ہے۔

-

موڑ کے مقامات کا پتہ لگانے کے لئے آر ایس آئی کی اوسط ریورس کی خصوصیت کو مؤثر طریقے سے استعمال کرتا ہے۔

-

چلتی اوسط کے ساتھ اضافی فلٹر اوپر اور نیچے کا پیچھا کرنے سے بچنے کے لئے منطقی سختی کو بڑھاتا ہے.

-

اپنی مرضی کے مطابق پیرامیٹرز مختلف مصنوعات اور ٹائم فریموں میں اصلاحات کی اجازت دیتے ہیں۔

-

سادہ منطق اس کو سمجھنے اور تبدیل کرنے میں آسانی پیدا کرتی ہے۔

خطرے کا تجزیہ

-

Whipsaws RSI کے ساتھ عام ہیں، کثافت اشارے مدد کر سکتے ہیں.

-

آر ایس آئی بڑے ٹائم فریم پر ناکام ہونے کا رجحان رکھتا ہے، پیرامیٹرز کو ایڈجسٹ کیا جاسکتا ہے یا اضافی اشارے مدد کرسکتے ہیں۔

-

چلتی اوسط کے پیچھے اثر پڑتا ہے، لمبائی کو کم کیا جا سکتا ہے یا MACD جیسے اشارے مدد کرسکتے ہیں.

-

بنیادی منطق کی وجہ سے سگنل کی توثیق کے لئے مزید اشارے متعارف کرانے چاہئیں۔

اصلاح کی ہدایات

-

غلط سگنل کو کم کرنے کے لئے RSI پیرامیٹرز کو بہتر بنائیں یا کثافت اشارے کو متعارف کروائیں.

-

رجحانات اور سپورٹس کا پتہ لگانے کے لئے ڈی ایم آئی اور بی او ایل ایل جیسے رجحان اور اتار چڑھاؤ کے اشارے شامل کریں۔

-

منتقل اوسط کے فیصلوں کو تبدیل کرنے یا مکمل کرنے کے لئے MACD متعارف کرایا.

-

غیر موافق بریک آؤٹ سے بچنے کے لیے انٹری سگنلز پر مزید منطقی شرائط شامل کریں۔

نتیجہ

آر ایس آئی اور موونگ ایوریج بریک آؤٹ حکمت عملی میں آر ایس آئی کے زیادہ سے زیادہ خرید و فروخت کا پتہ لگانے اور موونگ ایوریجز کے رجحان کا تعین نظریاتی طور پر اوسط ریورس مواقع سے فائدہ اٹھانے کے لئے ملتا ہے۔ یہ حکمت عملی ابتدائیوں کے لئے بدیہی اور استعمال میں آسان ہے ، اور اسے مختلف مصنوعات میں بہتر بنایا جاسکتا ہے ، جس سے یہ ایک تجویز کردہ ابتدائی مقداری حکمت عملی بن جاتی ہے۔ سگنل کی مزید توثیق اور منافع بخش کو بہتر بنانے کے لئے مزید معاون اشارے متعارف کروائے جاسکتے ہیں۔

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Global Market Signals: RSI Strategy.

//@version=4

strategy("GMS: RSI Strategy", overlay=true)

LongShort = input(title="Long Only or Short Only or Both?", type=input.string, defval="Both", options=["Both", "Long Only", "Short Only"])

RSILength = input(title="RSI Length", type = input.integer ,defval=14)

RSIUpper = input(title="Upper Threshold", type = input.float ,defval=70)

RSILower = input(title="Lower Threshold", type = input.float ,defval=30)

LongExit = input(title="Long Exit SMA Length", type = input.integer ,defval=5)

ShortExit = input(title="Short Exit SMA Length", type = input.integer ,defval=5)

AboveBelow = input(title="Trend SMA Filter?", type=input.string, defval="Above", options=["Above", "Below", "Don't Include"])

TrendLength = input(title="Trend SMA Length", type = input.integer ,defval=200)

//Long Side

if LongShort =="Long Only" and AboveBelow == "Above"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Below"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Long Only" and AboveBelow == "Don't Include"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Above"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close>sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Below"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit) and close<sma(close,TrendLength))

strategy.close("LONG", when = close>sma(close,LongExit))

if LongShort =="Both" and AboveBelow == "Don't Include"

strategy.entry("LONG", true, when = rsi(close,RSILength)<RSILower and close< sma(close,LongExit))

strategy.close("LONG", when = close>sma(close,LongExit))

//SHORT SIDE

if LongShort =="Short Only" and AboveBelow == "Above"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Below"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Short Only" and AboveBelow == "Don't Include"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Above"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close>sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Below"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit) and close<sma(close,TrendLength))

strategy.close("SHORT", when = close<sma(close,ShortExit))

if LongShort =="Both" and AboveBelow == "Don't Include"

strategy.entry("SHORT", false, when = rsi(close,RSILength)>RSIUpper and close> sma(close,ShortExit))

strategy.close("SHORT", when = close<sma(close,ShortExit))

- دوہری حرکت پذیر اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- RSI Bollinger Bands اور متحرک معاونت/مقاومت کی مقداری حکمت عملی کے ساتھ مل کر

- متحرک ڈبل ای ایم اے ٹریلنگ اسٹاپ حکمت عملی

- ملٹی انڈیکیٹر مشترکہ مقداری تجارتی حکمت عملی

- متضاد ڈونچیئن چینل ٹچ انٹری حکمت عملی کے ساتھ پوسٹ سٹاپ نقصان وقفہ اور ٹریلنگ سٹاپ نقصان

- دن کے اندر واحد موم بتی اشارے کمبو مختصر مدت ٹریڈنگ کی حکمت عملی

- چلتی اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- RSI بولنگر بینڈ ٹریڈنگ کی حکمت عملی

- ڈبل ای ایم اے پر مبنی حکمت عملی کے بعد رجحان

- دوہری حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

- ای ایم اے کی ٹریکنگ حکمت عملی

- چلتی اوسط پر مبنی حکمت عملی کے بعد رجحان

- SMA کراس اوور Ichimoku مارکیٹ گہرائی حجم پر مبنی مقداری تجارتی حکمت عملی

- رجحان کی پیروی سٹاپ نقصان لے منافع کی حکمت عملی

- دو طرفہ کراسنگ صفر محور Qstick اشارے بیک ٹسٹ حکمت عملی

- چلتی اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- اوسط متغیر متغیرات کی حکمت عملی

- شیڈو لائن پر مبنی الٹ ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی

- لکیری رجسٹریشن آر ایس آئی پر مبنی مقداری تجارتی حکمت عملی

- یہ حکمت عملی ایک دو طرفہ انکولی رینج فلٹرنگ رفتار ٹریکنگ کی حکمت عملی ہے