اوسط کراس اوور پر مبنی تجارتی حکمت عملی

جائزہ

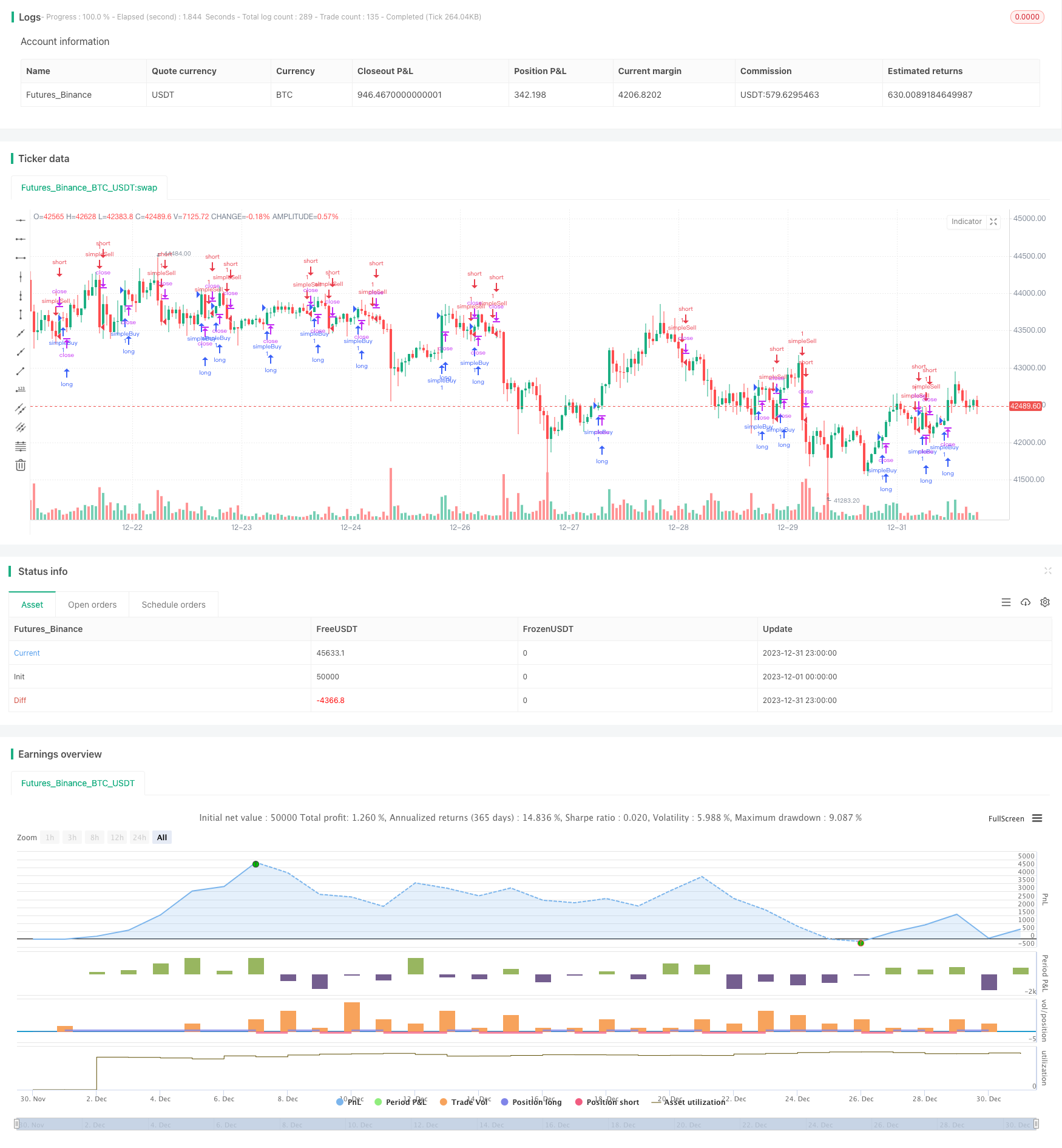

چلتی اوسط کی کراس ٹریڈنگ حکمت عملی ایک عام مقدار کی تجارت کی حکمت عملی ہے۔ یہ حکمت عملی مختلف ادوار کی چلتی اوسط کا حساب لگانے اور ان کے کراسنگ کی بنیاد پر ٹریڈنگ سگنل پیدا کرنے کے ذریعہ استعمال کی جاتی ہے۔ خاص طور پر ، 4 ، 8 اور 20 ادوار کی اشاریہ حرکت پذیری اوسط کا حساب لگانا (ای ایم اے) ، جب طویل مدتی ای ایم اے کو مختصر مدت کے ای ایم اے سے پار کرتے ہیں تو زیادہ کریں اور جب طویل مدتی ای ایم اے کو مختصر مدت کے ای ایم اے سے پار کرتے ہیں تو خالی کریں۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی منطق یہ ہے:

- EMA لائن 4، 8 اور 20 سائیکلوں کے لئے حساب لگائیں.

- چار دورانیہ EMA لائن اور آٹھ دورانیہ EMA لائن کے درمیان تعلق کا فیصلہ کریں:

- جب 4 سائیکل ای ایم اے لائن پر 8 سائیکل ای ایم اے لائن ٹوٹ جاتی ہے تو ، اس کی نشاندہی ہوتی ہے کہ قیمت کی حرکت مضبوط ہوگئی ہے ، جو کثیر سر سگنل میں شامل ہے۔

- جب 4 سائیکل ای ایم اے 8 سائیکل ای ایم اے کو توڑتا ہے تو ، اس کی نشاندہی کرتا ہے کہ قیمت کی حرکت کمزور ہوگئی ہے ، جو ایک خالی سر سگنل ہے۔

- 20 پیریڈ ای ایم اے لائن کی سمت کا تعین کریں:

- اگر 20 سائیکل ای ایم اے لائن بڑھتی ہے تو ، انٹر لانگ

- اگر 20 سائیکل ای ایم اے لائن نیچے ہے تو ، انٹر شارٹ

- جب 4 سائیکل ای ایم اے لائن اور 8 سائیکل ای ایم اے لائن کا رشتہ الٹ جاتا ہے تو ، تیار باہر نکلیں۔

- جب 20 سائیکل ای ایم اے لائن کی سمت تبدیل ہوتی ہے تو ، Exit Now

اس طریقہ کار کے ذریعہ ، ہم مارکیٹ کے سگنلز کا فیصلہ کرنے کے لئے مختلف بار بار اوسط لائنوں کے مابین کراسنگ کا استعمال کرتے ہیں ، اور ساتھ ہی غلط سگنل کو فلٹر کرنے کے لئے سب سے طویل بار بار اوسط لائن کی سمت کا استعمال کرتے ہوئے ، ایک مستحکم تجارتی حکمت عملی تیار کرتے ہیں۔

اسٹریٹجک فوائد

اس حکمت عملی کے کچھ اہم فوائد یہ ہیں:

- حکمت عملی کی منطق سادہ اور واضح ہے، اسے سمجھنا اور اس پر عمل درآمد کرنا آسان ہے۔

- غلط سگنل کو کم کرنے کے لئے ڈبل شرط فلٹرنگ کا استعمال کریں.

- 20 سائیکل ای ایم اے میں اضافہ ، بڑے رجحانات کی نشاندہی کرنے اور استحکام کو بڑھانے کے لئے۔

- اپنی مرضی کے مطابق پیرامیٹرز، ٹرانزیکشن کی تعدد کو ایڈجسٹ کریں

- دیگر اشارے یا ماڈل کے مجموعے میں آسانی سے، جامع حکمت عملی کی تعمیر.

اسٹریٹجک رسک

اس حکمت عملی کے کچھ خطرات بھی ہیں:

- ڈبل مساوی حکمت عملی کے نتیجے میں غلط سگنل پیدا کرنے میں آسانی ہوتی ہے۔

- فکسڈ سائیکل مارکیٹ کی تبدیلیوں کے مطابق نہیں ہے.

- بڑے پیمانے پر زلزلے کے دوران نقصانات کا سامنا کرنا پڑتا ہے۔

اس مسئلے کا حل یہ ہے کہ:

- پوزیشن کی مدت کو مناسب طریقے سے کم کریں اور نقصانات کو وقت پر روکیں۔

- متحرک اصلاح کے پیرامیٹرز ، اوسط لائن کی مدت کو ایڈجسٹ کریں۔

- دوسرے اشارے یا ماڈل کے ساتھ مل کر جامع حکمت عملی تخلیق کریں۔

حکمت عملی کی اصلاح

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- سائیکل کی اصلاح: مختلف اقسام کے مطابق بہترین ایم اے سائیکل کا مجموعہ طے کریں

اسٹاپ نقصان کی اصلاح: معقول طور پر اسٹاپ نقصان کا تعین کریں ، انفرادی نقصان کو کنٹرول کریں

- پیرامیٹرز کی اصلاح: متحرک طور پر پیرامیٹرز کو بہتر بنانے کے لئے جینیاتی الگورتھم ، مارکوف چین ، وغیرہ کا استعمال کریں۔

ماڈل انضمام: ایل ایس ٹی ایم ، آر این این اور دیگر گہری سیکھنے کے ماڈل کے ساتھ انضمام ، مزید الفا نکالنا

مجموعہ کی اصلاح: دوسرے اشارے کے ساتھ حکمت عملی کا مجموعہ ، حکمت عملی کا ایک مجموعہ تشکیل دیں

خلاصہ کریں۔

چلتی اوسط کراسنگ حکمت عملی مجموعی طور پر ایک زیادہ کلاسیکی اور عام استعمال کی جانے والی مقداری تجارت کی حکمت عملی ہے۔ حکمت عملی کی منطق آسان ، سمجھنے میں آسان اور عمل میں لائی جانے والی ہے ، جس میں کچھ استحکام ہے۔ لیکن کچھ مسائل بھی ہیں ، جیسے غلط سگنل پیدا کرنا ، مارکیٹ میں تبدیلیوں کے مطابق ڈھال نہ لینا ، وغیرہ۔ ان مسائل کو پیرامیٹرز کی اصلاح ، اسٹاپ نقصان کی اصلاح ، ماڈل انضمام اور دیگر طریقوں سے بہتر بنایا جاسکتا ہے۔ مجموعی طور پر ، چلتی اوسط حکمت عملی حکمت عملی کے ٹول بکس میں ایک بنیادی ماڈیول کے طور پر کام کر سکتی ہے ، جو کہ دیگر زیادہ پیچیدہ حکمت عملیوں کے ساتھ مل کر ، مستحکم جامع حکمت عملی کی تعمیر کے لئے ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy

strategy(title = "stub", overlay = true)

//forex strategy

//strategy(title = "stub", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, overlay = true)

//crypto strategy

//strategy(title = "stub", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, overlay = true, commission_type=strategy.commission.percent,commission_value=.0,default_qty_value=10000)

testStartYear = input(1900, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testEndYear = input(2018, "Backtest Start Year")

testEndMonth = input(12, "Backtest Start Month")

testEndDay = input(1, "Backtest Start Day")

testPeriodEnd = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() => true

ema1 = ema(close,4)

ema2 = ema(close,8)

ema3 = ema(close,20)

go_long = ema1[0] > ema2[0] and ema3[0] > ema3[1]

exit_long = ema1[0] < ema2[0] or ema3[0] < ema3[1]

go_short = ema1[0] < ema2[0] and ema3[0] < ema3[1]

exit_short = ema1[0] > ema2[0] or ema3[0] > ema3[1]

if testPeriod()

strategy.entry("simpleBuy", strategy.long, when=go_long)

strategy.exit("simpleBuy", "simpleSell",when=exit_long)

strategy.entry("simpleSell", strategy.short,when=go_short)

strategy.exit("simpleSell", "simpleSell",when=exit_short)