رچرڈ کی کچھی کی تجارتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-02-06 11:56:47ٹیگز:

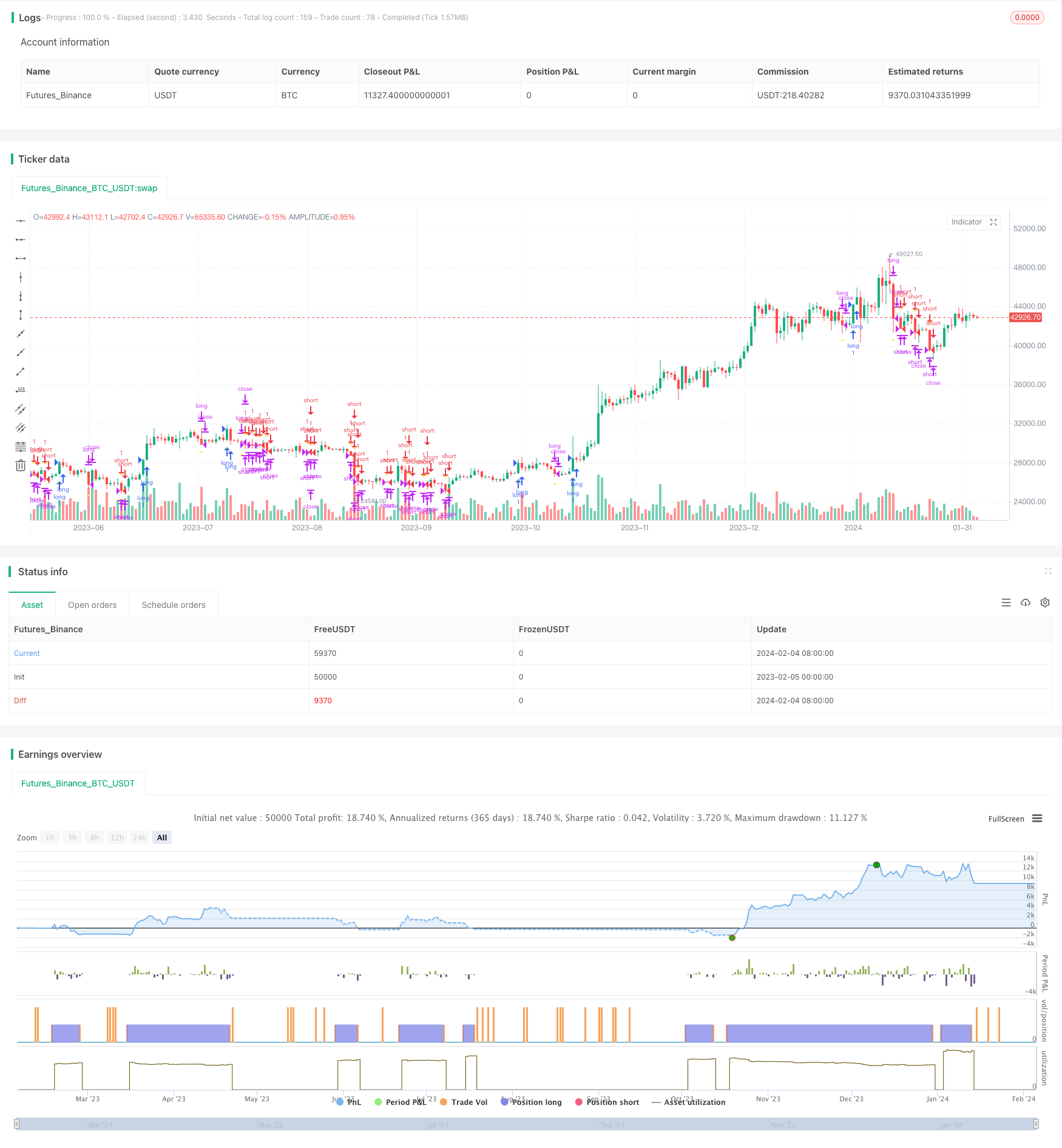

جائزہ

رچرڈ ڈینس کی کچھی ٹریڈنگ کی حکمت عملی رچرڈ ڈینس کی کچھی ٹریڈنگ کی تکنیک پر مبنی تجارتی حکمت عملی ہے۔ یہ رجحانات کو ٹریک کرنے کے لئے قیمت کے وقفوں کا استعمال کرتی ہے۔ جب قیمت 20 دن کی اونچائی کو توڑتی ہے تو یہ لمبی ہوتی ہے اور جب قیمت 20 دن کی کم سے کم ہوتی ہے تو مختصر ہوجاتی ہے۔

حکمت عملی منطق

رچرڈ کی کچھی ٹریڈنگ کی حکمت عملی کا بنیادی منطق قیمت کے وقفوں کی بنیاد پر رجحانات کو ٹریک کرنا ہے۔ خاص طور پر ، حکمت عملی مسلسل پچھلے 20 دنوں میں سب سے زیادہ (_ 20_ دن_ سب سے زیادہ) اور سب سے کم (_ 20_ دن_ سب سے کم) قیمتوں کی نگرانی کرتی ہے۔ جب اختتامی قیمت 20 دن کی بلند ترین سطح کو توڑتی ہے تو ، یہ ایک اوپر کی پیشرفت کا اشارہ کرتی ہے ، جس سے طویل آرڈر شروع ہوتا ہے۔ جب اختتامی قیمت 20 دن کی کم سے نیچے آجاتی ہے تو ، یہ نیچے کی پیشرفت کا اشارہ کرتی ہے ، جس سے مختصر آرڈر شروع ہوتا ہے۔

پوزیشنوں میں داخل ہونے کے بعد ، حکمت عملی اسٹاپ نقصان کی قیمت کا حساب لگانے کے لئے اوسط حقیقی رینج (اے ٹی آر) کا استعمال کرتی ہے۔ یہ سلائپ اسٹاپ نقصان کے لئے 10 دن کی اعلی اور کم قیمتوں کو بھی ٹریک کرتی ہے۔ جب لانگ اسٹاپ نقصان یا سلائپ اسٹاپ نقصان کو متحرک کیا جاتا ہے تو ، یہ لمبی پوزیشن بند کردے گی۔ جب شارٹ اسٹاپ نقصان یا سلائپ اسٹاپ نقصان کو متحرک کیا جاتا ہے تو ، یہ مختصر پوزیشن بند کردے گا۔

فوائد

رچرڈ

- یہ خود بخود قیمتوں کے وقفے کا استعمال کرتے ہوئے رجحانات کو ٹریک کرتا ہے۔ یہ خود بخود رجحانات کی تبدیلیوں کی نشاندہی کرسکتا ہے اور اس کے مطابق پوزیشنوں کو ایڈجسٹ کرسکتا ہے۔

- اے ٹی آر سٹاپ نقصان میکانزم مؤثر طریقے سے واحد سٹاپ نقصان کنٹرول.

- سلائیپ سٹاپ نقصان کا طریقہ کار کچھ منافع میں مقفل کرتا ہے اور ڈراؤونگ کو کم کرتا ہے۔

- حکمت عملی کا منطق سادہ اور ابتدائیوں کے لئے سمجھنے میں آسان ہے.

- مارکیٹ کے رجحانات یا پیچیدہ حساب کتاب کی پیش گوئی کرنے کی ضرورت نہیں، صرف سادہ اصول پر مبنی تجارت.

خطرات

رچرڈ

- بریکآؤٹ ٹریڈنگ میں پھنسنے کا امکان ہوتا ہے ، جو بعض اوقات تجارت کی حد سے زیادہ تعدد پیدا کرتا ہے۔

- اے ٹی آر اور سلائڈنگ اسٹاپ نقصان بہت سخت ہوسکتا ہے ، جس کی وجہ سے کبھی کبھار قبل از وقت اسٹاپ نقصان ہوتا ہے۔

- اس میں صرف قیمت کے اعداد و شمار کا استعمال ہوتا ہے جس میں رجحان کی تسلسل کی پیش گوئی کرنے کے لئے دوسرے عوامل کو یکجا نہیں کیا جاتا ہے۔

- بیک ٹیسٹ اوور فٹ کا خطرہ، حقیقی تجارتی نتائج خراب ہوسکتے ہیں۔

ان خطرات کو کم کرنے کے لئے، ہم رجحانات کی پیشن گوئی کرنے کے لئے مزید اشارے کے ساتھ اندراج کے حالات کو بہتر بنا سکتے ہیں؛ سٹاپ نقصان کی تعدد کو کم کرنے کے لئے سٹاپ نقصان الگورتھم کو ایڈجسٹ کریں.

اصلاح کی ہدایات

رچرڈ

- پیرامیٹرز کو بہتر بنانے کے لئے پیرامیٹرز کے بہترین مجموعے تلاش کریں ، جیسے حساب کتاب کے دورانیے کو ایڈجسٹ کرنا یا مختلف اے ٹی آر ضربوں کی جانچ کرنا۔

- مزید اشارے یا مشین لرننگ الگورتھم شامل کریں تاکہ رجحان کی تسلسل کا اندازہ لگایا جاسکے ، جیسے حرکت پذیر اوسط ، رفتار کے اشارے وغیرہ۔

- سٹاپ نقصان کے طریقوں کو بہتر بنائیں، جیسے لچکدار سلائڈنگ سٹاپ نقصان کی جانچ، ٹریلنگ سٹاپ نقصان وغیرہ.

- مارکیٹ کی نقل و حرکت کی پیشن گوئی کے لئے جذبات کے اشارے ، خبروں اور مزید معلومات کو یکجا کریں۔ اس سے کچھ جھوٹے بریک آؤٹس کو فلٹر کیا جاسکتا ہے۔

نتیجہ

رچرڈ کی کچھی ٹریڈنگ کی حکمت عملی ایک بہت ہی عام بریک آؤٹ ٹرینڈ کی پیروی کرنے والی حکمت عملی ہے۔ یہ آسان اور عملی ہے ، ابتدائیوں کے لئے سیکھنے کے لئے اچھا ہے ، اور ایک کوانٹ ٹریڈنگ پیراڈائم ہے۔ خطرات کو کم کرنے اور منافع میں اضافہ کرنے کے لئے حکمت عملی کو بہت سے طریقوں سے بہتر بنایا جاسکتا ہے۔ مجموعی طور پر ، رچرڈ کی کچھی کی حکمت عملی بہت روشن خیالی ہے۔

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- کراسنگ حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

- ہیکن آشی پر مبنی سپر ٹرینڈ ٹریلنگ اسٹاپ حکمت عملی

- دوہری حرکت پذیر اوسط کے ساتھ مومنٹم بریک آؤٹ کی حکمت عملی

- VWAP پر مبنی بولنگر بینڈ بریک آؤٹ حکمت عملی

- فبونیکی ریٹریسیشن متحرک سٹاپ نقصان کی حکمت عملی

- متحرک ای ایم اے اور ایم اے سی ڈی کراس اوور حکمت عملی

- ڈبل مومنٹم انڈیکس اور ریورس ہائبرڈ حکمت عملی

- TD سیکوینشیل دو طرفہ S/R ٹریڈنگ حکمت عملی

- بٹ کوائن کے لئے سپر ٹرینڈ مقداری تجارتی حکمت عملی

- ایک قلیل مدتی حکمت عملی جس میں آر ایس آئی اشارے اور قیمت کی پیشرفت کا امتزاج ہوتا ہے

- متحرک ڈھلوان رجحان لائن ٹریڈنگ کی حکمت عملی

- اعلی درجے کی RSI اشارے ٹریڈنگ کی حکمت عملی

- RSI اشارے کراس سائیکل منافع اور سٹاپ نقصان کی حکمت عملی

- چلتی اوسط کراس اوور پر مبنی ٹرینڈ ٹریکنگ کی حکمت عملی

- ایل ٹی سی کے لئے آر ایس آئی اور بولنگر بینڈ فیوژن ٹریڈنگ کی حکمت عملی

- موڈیمم موونگ اوسط کراس اوور کی بہتر حکمت عملی

- SMA-ATR متحرک ٹریلنگ سٹاپ حکمت عملی

- ریورس ٹریکنگ کی حکمت عملی

- دوہری ریورس آربیٹریج کی حکمت عملی

- کاما اور حرکت پذیر اوسط پر مبنی رجحان کی پیروی کی حکمت عملی