Chiến lược theo dõi siêu xu hướng

Tác giả:ChaoZhang, Ngày: 2024-01-23 15:36:27Tags:

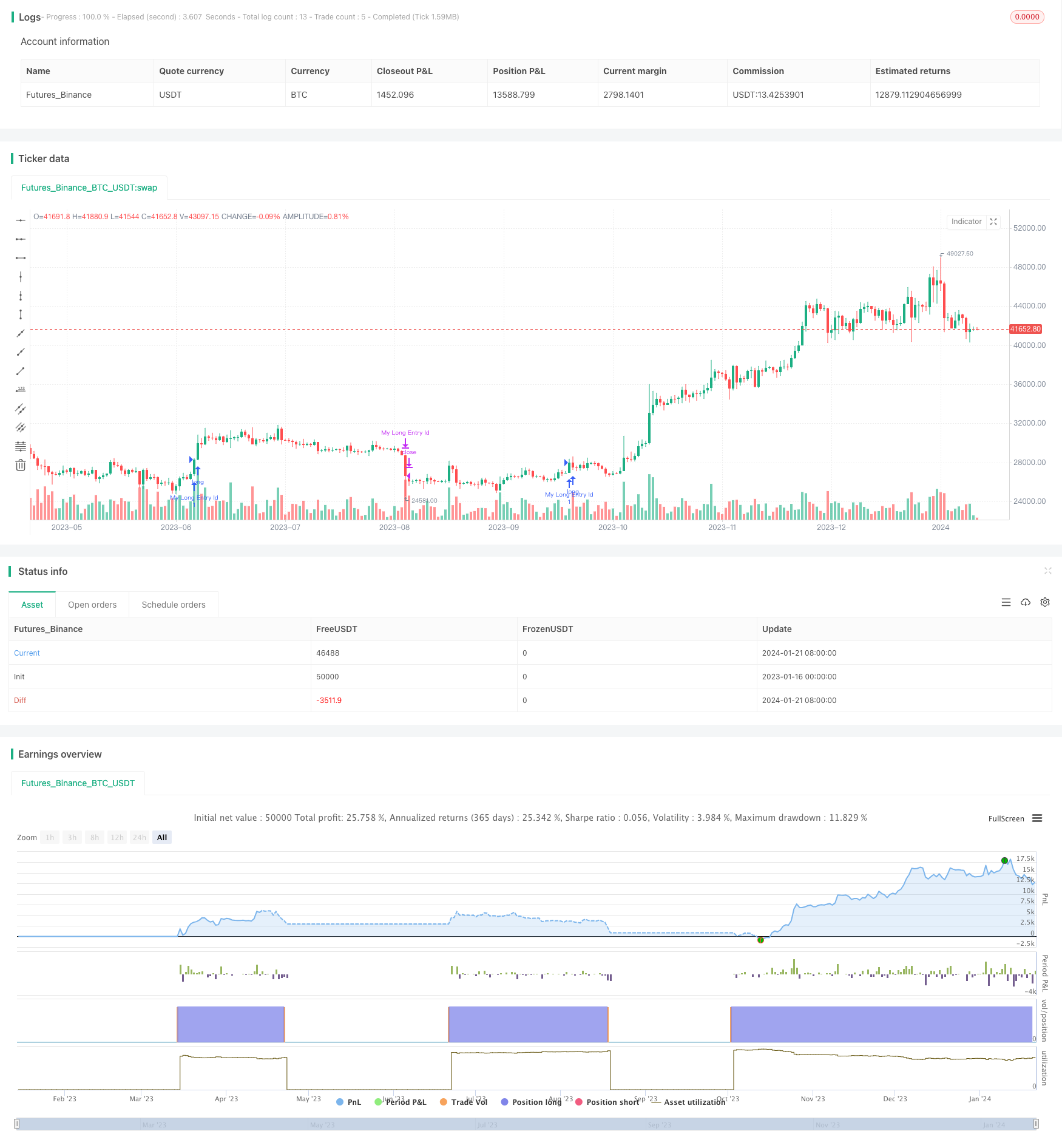

Tổng quan

Chiến lược này được gọi là

Nguyên tắc

Cốt lõi của chiến lược này là sử dụng chỉ số Supertrend để xác định xu hướng giá hiện tại. Supertrend kết hợp trung bình động và ATR, có hiệu quả trong việc đánh giá hướng xu hướng giá. Khi hướng của Supertrend đảo ngược, nó báo hiệu rằng xu hướng giá đang thay đổi.

Cụ thể, chiến lược này đầu tiên tính toán hướng siêu xu hướng, RSI và ADX. Khi siêu xu hướng giảm, và RSI cho thấy xu hướng tăng đang phai mờ, nó sẽ đi vào ngắn. Khi siêu xu hướng xuất hiện một lần nữa, nó sẽ đóng vị trí ngắn.

Ưu điểm

Ưu điểm lớn nhất của chiến lược này là nó có thể tự động xác định xu hướng giá và thực hiện các bước vào và ra dựa trên xu hướng, mà không cần đánh giá thủ công. Ngoài ra, sử dụng RSI và ADX làm bộ lọc có thể ngăn chặn hiệu quả các đột phá sai và cải thiện lợi nhuận.

Rủi ro

Rủi ro lớn nhất là Supertrend không chính xác trong việc đánh giá xu hướng giá, có thể tạo ra các tín hiệu không chính xác.

Tối ưu hóa có thể được thực hiện bằng cách điều chỉnh các thông số Supertrend và thêm stop loss để giảm rủi ro.

Tối ưu hóa

Một số khía cạnh của chiến lược này có thể được tối ưu hóa:

-

Tối ưu hóa các thông số Supertrend để cải thiện độ chính xác

-

Thêm stop loss sau vào kiểm soát cho mỗi lỗ giao dịch

-

Thêm thêm các bộ lọc như Bollinger Bands, KDJ để cải thiện lợi nhuận

-

Xây dựng các quy tắc nhập và ra dài tương tự để hoàn thành chiến lược

Kết luận

Kết luận, đây là một chiến lược giao dịch tự động đánh giá xu hướng dựa trên Supertrend. Ưu điểm là mức độ tự động hóa cao và phát hiện xu hướng tự động. Nhược điểm là độ chính xác thấp của Supertrend và không có stop loss. Điều chỉnh tham số, thêm bộ lọc và stop loss có thể tăng lợi nhuận và kiểm soát rủi ro.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Chiến lược theo dõi xu hướng trung bình động kép

- Chiến lược đột phá lực lượng

- RSI CCI Williams%R Chiến lược giao dịch định lượng

- Chiến lược giao dịch tăng tốc được điều chỉnh rủi ro năng động

- Chiến lược giao dịch chéo giữa động lực chuyển động trung bình

- Bollinger Band Limit Market Maker Chiến lược

- Chiến lược trung bình động dài hạn của Renko

- Việc giao dịch Binance mới được giám sát trực tuyến

- Chiến lược giao dịch hai hướng theo dõi xu hướng Renko

- Chiến lược đường phản ứng xung động trung bình và vô hạn kết hợp

- Chiến lược giao dịch đảo ngược xu hướng đa chỉ số

- Chiến lược Bitcoin và vàng Double Gap

- Chiến lược chéo MACD và RSI

- Chiến lược đẩy lùi động lực

- Chiến lược chéo trung bình di chuyển

- Chiến lược lưới lợi nhuận với dao động

- Chiến lược đột phá dao động dựa trên đường trung bình động

- Chiến lược giao dịch ngắn hạn nhận dạng mẫu ZigZag

- Chiến lược theo dõi biến động và xu hướng qua các khung thời gian dựa trên Williams VIX và DEMA

- Chiến lược đột phá động lực dựa trên phán đoán chu kỳ với đường trung bình động