Chiến lược theo dõi xu hướng dải Bollinger thích ứng hai chiều

Ngày tạo:

2024-02-04 15:30:46

sửa đổi lần cuối:

2024-02-04 15:30:46

sao chép:

4

Số nhấp chuột:

625

1

tập trung vào

1629

Người theo dõi

Tổng quan

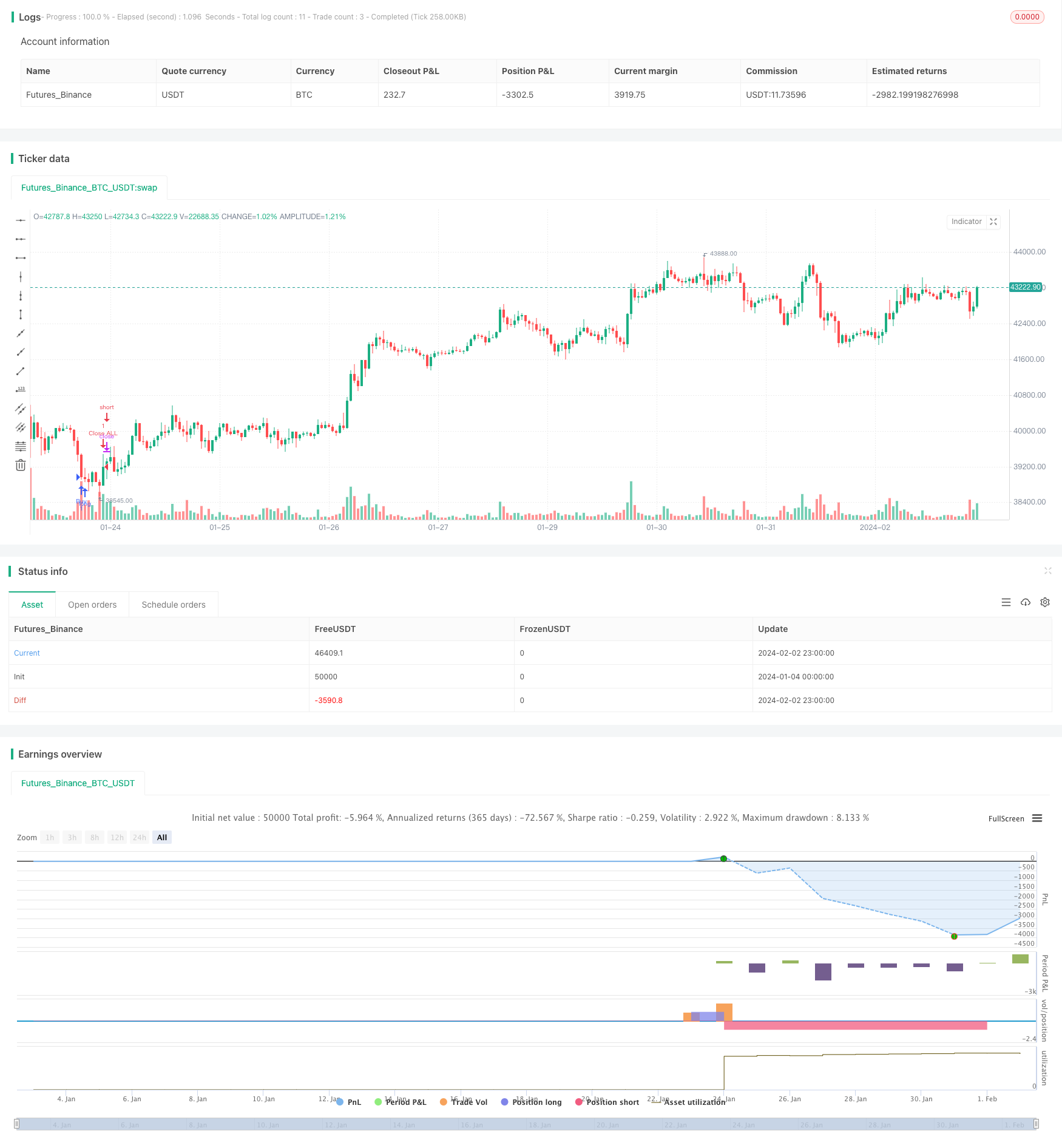

Chiến lược này sử dụng chỉ số Binance tự điều chỉnh hai chiều để xác định hướng xu hướng và kết hợp với đơn giá thị trường để theo dõi dừng lỗ, để đạt được hiệu quả cao trong giao dịch theo dõi xu hướng.

Nguyên tắc chiến lược

- Brin trong đường ray, đường ray trên và đường ray dưới theo một chu kỳ nhất định

- Xác định giá phá vỡ đường ray lên theo dõi nhiều, phá vỡ đường ray xuống theo dõi trống

- Nhập khẩu nhanh bằng đơn giá thị trường

- Thiết lập vị trí dừng lỗ, vị trí dừng để quản lý vị trí

Phân tích lợi thế

- Tạo ra các chỉ số BRI, nhạy cảm với sự biến động của thị trường, có thể nhanh chóng đánh giá xu hướng chuyển hướng

- Sử dụng đơn giá thị trường để nhanh chóng vào sân, giảm nguy cơ trượt

- Tự động dừng lỗ, kiểm soát rủi ro, khóa lợi nhuận

Phân tích rủi ro

- Blinking là một sự chậm trễ, không thể hoàn toàn tránh được sự đột phá giả.

- Không thể kiểm soát giá giao dịch bằng bảng giá thị trường

- Cần thiết lập các điểm dừng và dừng hợp lý

Hướng tối ưu hóa

- Điều chỉnh các tham số của dải Brin để tối ưu hóa sự nhạy cảm của xu hướng phán đoán

- Thêm các chỉ số như khối lượng giao dịch hoặc MACD để lọc đột phá giả

- Tối ưu hóa các thiết lập dừng lỗ và dừng chân

Tóm tắt

Chiến lược này tận dụng tối đa lợi thế của Bollinger Bands để xác định xu hướng và thay đổi, kết hợp với đơn giá thị trường ra thị trường nhanh chóng để theo dõi hai chiều, thu được lợi nhuận vượt trội trong khi kiểm soát rủi ro. Bằng cách tối ưu hóa các tham số Bollinger Bands hơn nữa, thêm các chỉ số lọc hỗ trợ, điều chỉnh logic dừng lỗ, các phương tiện khác, có thể đạt được hiệu suất chiến lược tốt hơn.

Mã nguồn chiến lược

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRox

//@version=4

//Paste the line below in your alerts to run the built-in commands.

//{{strategy.order.alert_message}}

strategy("Automated - Fibs with Market orders", "Strategy", true)

//Settings

testing = input(false, "Live")

//Use epochconverter or something similar to get the current timestamp.

starttime = input(1600976975, "Start Timestamp") * 1000

//Wait XX seconds from that timestamp before the strategy starts looking for an entry.

seconds = input(60, "Start Delay") * 1000

testPeriod = true

leverage = input(1, "Leverage")

tp = input(1.0, "Take Profit %") / leverage

dca = input(-1.0, "DCA when < %") / leverage *-1

fibEntry = input("1", "Entry Level", options=["1", "2", "3", "4", "5", "6", "7", "8", "9", "10"])

//Strategy Calls

equity = strategy.equity

avg = strategy.position_avg_price

symbol = syminfo.tickerid

openTrades = strategy.opentrades

closedTrades = strategy.closedtrades

size = strategy.position_size

//Fibs

lentt = input(60, "Pivot Length")

h = highest(lentt)

h1 = dev(h, lentt) ? na : h

hpivot = fixnan(h1)

l = lowest(lentt)

l1 = dev(l, lentt) ? na : l

lpivot = fixnan(l1)

z = 400

p_offset= 2

transp = 60

a=(lowest(z)+highest(z))/2

b=lowest(z)

c=highest(z)

fib0 = (((hpivot - lpivot)) + lpivot)

fib1 = (((hpivot - lpivot)*.21) + lpivot)

fib2 = (((hpivot - lpivot)*.3) + lpivot)

fib3 = (((hpivot - lpivot)*.5) + lpivot)

fib4 = (((hpivot - lpivot)*.62) + lpivot)

fib5 = (((hpivot - lpivot)*.7) + lpivot)

fib6 = (((hpivot - lpivot)* 1.00) + lpivot)

fib7 = (((hpivot - lpivot)* 1.27) + lpivot)

fib8 = (((hpivot - lpivot)* 2) + lpivot)

fib9 = (((hpivot - lpivot)* -.27) + lpivot)

fib10 = (((hpivot - lpivot)* -1) + lpivot)

notna = nz(fib10[60])

entry = 0.0

if fibEntry == "1"

entry := fib10

if fibEntry == "2"

entry := fib9

if fibEntry == "3"

entry := fib0

if fibEntry == "4"

entry := fib1

if fibEntry == "5"

entry := fib2

if fibEntry == "6"

entry := fib3

if fibEntry == "7"

entry := fib4

if fibEntry == "8"

entry := fib5

if fibEntry == "9"

entry := fib6

if fibEntry == "10"

entry := fib7

profit = avg+avg*(tp/100)

pause = 0

pause := nz(pause[1])

paused = time < pause

fill = 0.0

fill := nz(fill[1])

count = 0.0

count := nz(fill[1])

filled = count > 0 ? entry > fill-fill/100*dca : 0

signal = testPeriod and notna and not paused and not filled ? 1 : 0

neworder = crossover(signal, signal[1])

moveorder = entry != entry[1] and signal and not neworder ? true : false

cancelorder = crossunder(signal, signal[1]) and not paused

filledorder = crossunder(low[1], entry[1]) and signal[1]

last_profit = 0.0

last_profit := nz(last_profit[1])

// if neworder and signal

// strategy.order("New", 1, 0.0001, alert_message='New Order|e=binancefuturestestnet s=btcusdt b=long q=0.0011 fp=' + tostring(entry))

// if moveorder

// strategy.order("Move", 1, 0.0001, alert_message='Move Order|e=binancefuturestestnet s=btcusdt b=long c=order|e=binancefuturestestnet s=btcusdt b=long q=0.0011 fp=' + tostring(entry))

if filledorder and size < 1

fill := entry

count := count+1

pause := time + 60000

p = close+close*(tp/100)

strategy.entry("Buy", 1, 1, alert_message='Long|e=binancefuturestestnet s=btcusdt b=long q=0.0011 t=market')

if filledorder and size >= 1

fill := entry

count := count+1

pause := time + 60000

strategy.entry("Buy", 1, 1, alert_message='Long|e=binancefuturestestnet s=btcusdt b=long q=0.0011 t=market')

// if cancelorder and not filledorder

// pause := time + 60000

// strategy.order("Cancel", 1, 0.0001, alert_message='Cancel Order|e=binancefuturestestnet s=btcusdt b=long c=order')

if filledorder

last_profit := profit

closeit = crossover(high, profit) and size >= 1

if closeit

strategy.entry("Close ALL", 0, 0, alert_message='Close Long|e=binancefuturestestnet s=btcusdt b=long c=position t=market')

count := 0

fill := 0.0

last_profit := 0.0

//Plots

// bottom = signal ? color.green : filled ? color.red : color.white

// plot(entry, "Entry", bottom)