Chiến lược giao dịch rùa của Richard

Tác giả:ChaoZhang, Ngày: 2024-02-06 11:56:47Tags:

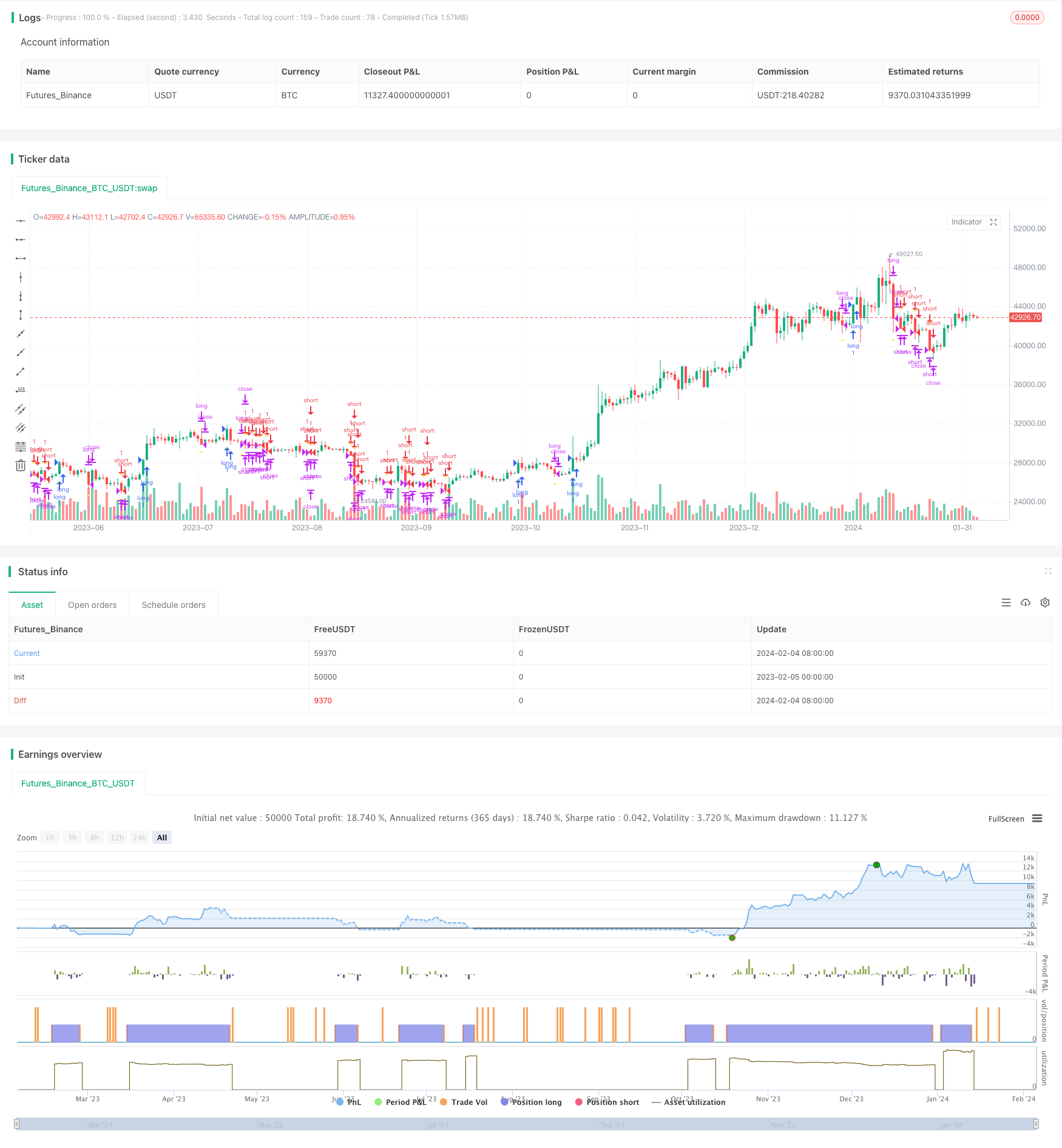

Tổng quan

Chiến lược giao dịch rùa của Richard

Chiến lược logic

Lý thuyết cốt lõi của chiến lược giao dịch rùa của Richard

Sau khi nhập vị trí, chiến lược sử dụng Average True Range (ATR) để tính giá dừng lỗ. Nó cũng theo dõi giá cao và thấp 10 ngày cho dừng lỗ trượt. Khi dừng lỗ dài hoặc dừng lỗ trượt được kích hoạt, nó sẽ đóng vị trí dài. Khi dừng lỗ ngắn hoặc dừng lỗ trượt được kích hoạt, nó sẽ đóng vị trí ngắn.

Ưu điểm

Chiến lược thương mại rùa của Richard

- Nó tự động theo dõi xu hướng bằng cách sử dụng giá đột phá. Nó có thể tự động xác định xu hướng đảo ngược và điều chỉnh các vị trí phù hợp.

- Cơ chế dừng lỗ ATR kiểm soát hiệu quả lỗ dừng duy nhất.

- Cơ chế dừng lỗ trượt khóa một số lợi nhuận và giảm rút tiền.

- Khái niệm chiến lược rất đơn giản và dễ hiểu cho người mới bắt đầu.

- Không cần dự đoán xu hướng thị trường hoặc tính toán phức tạp, chỉ đơn giản là giao dịch dựa trên quy tắc.

Rủi ro

Ngoài ra còn có một số rủi ro với chiến lược giao dịch rùa của Richard:

- Giao dịch đột phá có xu hướng bị mắc kẹt, đôi khi tạo ra tần suất giao dịch quá mức.

- ATR và stop loss trượt có thể quá nghiêm ngặt, đôi khi gây ra stop loss sớm.

- Nó chỉ sử dụng dữ liệu giá mà không kết hợp các yếu tố khác để dự đoán tính liên tục của xu hướng.

- Rủi ro quá mức, kết quả giao dịch thực sự có thể kém.

Để giảm thiểu những rủi ro này, chúng tôi có thể tối ưu hóa điều kiện nhập cảnh với nhiều chỉ số hơn để dự đoán xu hướng; điều chỉnh thuật toán dừng lỗ để giảm tần suất dừng lỗ.

Hướng dẫn tối ưu hóa

Chiến lược thương mại rùa của Richard

- Tối ưu hóa các tham số để tìm kết hợp các tham số tối ưu, chẳng hạn như điều chỉnh chu kỳ tính toán hoặc thử nghiệm các số nhân ATR khác nhau.

- Kết hợp nhiều chỉ số hoặc thuật toán học máy để đánh giá tính liên tục của xu hướng, chẳng hạn như đường trung bình động, chỉ số động lực vv.

- Tối ưu hóa các phương pháp dừng lỗ, chẳng hạn như thử nghiệm dừng lỗ trượt linh hoạt, dừng lỗ kéo dài vv.

- Kết hợp các chỉ số tâm lý, tin tức và nhiều thông tin khác để dự đoán chuyển động thị trường.

Kết luận

Chiến lược giao dịch rùa của Richard

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Chiến lược vượt qua trung bình di chuyển

- Chiến lược SuperTrend Trailing Stop dựa trên Heikin Ashi

- Trung bình di chuyển kép với chiến lược đột phá động lượng

- Chiến lược Bollinger Band Breakout dựa trên VWAP

- Fibonacci Retracement Chiến lược dừng lỗ động

- Chiến lược chéo EMA và MACD năng động

- Chỉ số động lực kép và chiến lược lai đảo ngược

- TD Sequential Dual-Direction S/R Trading Strategy

- Chiến lược giao dịch định lượng SuperTrend cho Bitcoin

- Một chiến lược ngắn hạn kết hợp chỉ số RSI và đột phá giá

- Chiến lược giao dịch đường xu hướng độ dốc động

- Chiến lược giao dịch chỉ số RSI nâng cao

- Chỉ số RSI Cross Cycle Profit and Stop Loss Strategy

- Chiến lược theo dõi xu hướng dựa trên đường chéo trung bình động

- RSI và Bollinger Bands Fusion Trading Strategy cho LTC

- Chiến lược chéo trung bình động cơ tối ưu

- Chiến lược SMA-ATR Dynamic Trailing Stop

- Chiến lược theo dõi đảo ngược

- Chiến lược trọng tài đảo ngược kép

- Kama và xu hướng dựa trên trung bình động theo chiến lược