Hệ thống chiến lược định lượng đảo ngược động lượng đa tần số

Tác giả:ChaoZhang, Ngày: 2024-11-29 14:47:54Tags:

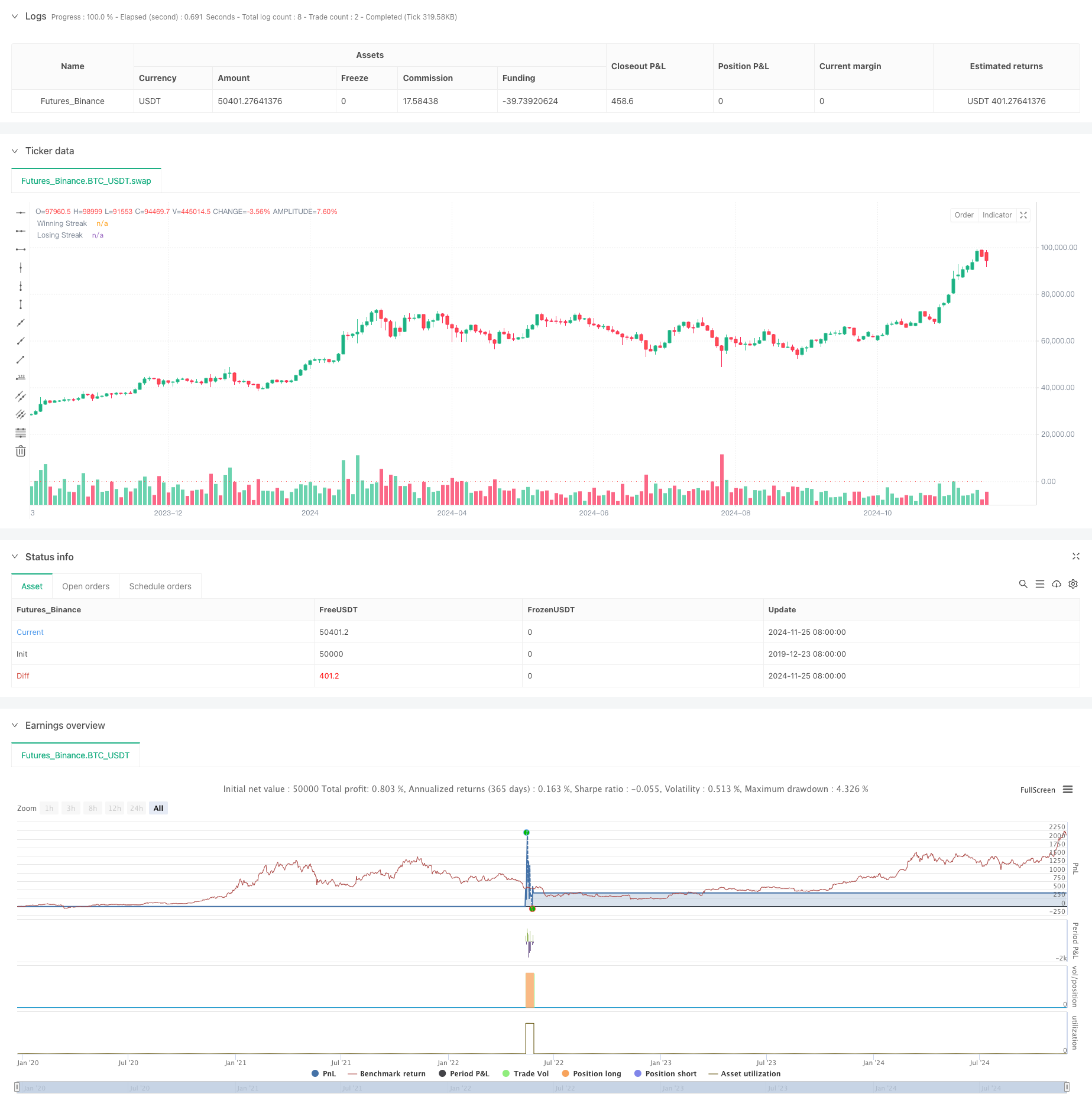

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên các đặc điểm chuyển động liên tục của thị trường, nắm bắt các cơ hội đảo ngược thị trường bằng cách phân tích tần suất tăng hoặc giảm giá liên tiếp.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm một số yếu tố chính:

- Đếm chuỗi: Hệ thống liên tục theo dõi sự gia tăng và giảm giá liên tiếp, so sánh chúng với ngưỡng đã được đặt trước.

- Lựa chọn hướng giao dịch: Người dùng có thể chọn giữa các vị trí dài hoặc ngắn, tập trung vào các chuỗi thua cho các vị trí dài và các chuỗi thắng cho các vị trí ngắn.

- Quản lý thời gian nắm giữ: Các thời gian nắm giữ cố định được thiết lập với việc đóng lệnh tự động để tránh nắm giữ quá mức.

- Doji Filtering: Bao gồm phân tích nến Doji để lọc các tín hiệu sai trong thời gian biến động thị trường.

- Kiểm soát vị trí: Sử dụng giao dịch vị trí duy nhất mà không có quy mô hoặc xây dựng vị trí một phần.

Ưu điểm chiến lược

- Logic rõ ràng: Logic giao dịch trực quan và dễ hiểu và thực hiện.

- Rủi ro được kiểm soát: Rủi ro được quản lý thông qua thời gian giữ cố định và kiểm soát vị trí duy nhất.

- Khả năng thích nghi cao: Các thông số có thể được điều chỉnh theo các đặc điểm thị trường khác nhau.

- Tự động cao: Hoàn toàn được thực hiện trên hệ thống, giảm sự can thiệp của con người.

- Phân tích đa chiều: Kết hợp xu hướng giá, mô hình nến và các chiều khác.

Rủi ro chiến lược

- Rủi ro tiếp tục xu hướng: Những đánh giá sai tiềm năng trong các thị trường có xu hướng mạnh.

- Độ nhạy của tham số: Hiệu suất chiến lược bị ảnh hưởng trực tiếp bởi các thiết lập ngưỡng và thời gian giữ.

- Sự phụ thuộc vào môi trường thị trường: Hiệu suất tốt trong các thị trường dao động nhưng có thể thường xuyên thua trong các thị trường một chiều.

- Tác động trượt: Giao dịch tần số cao có thể bị ảnh hưởng bởi trượt.

- Áp lực chi phí: Giao dịch thường xuyên tạo ra chi phí giao dịch cao.

Hướng dẫn tối ưu hóa chiến lược

- Bao gồm các chỉ số biến động: Điều chỉnh ngưỡng bằng các chỉ số như ATR.

- Thêm lọc xu hướng: Cải thiện tỷ lệ thắng bằng cách kết hợp phân tích xu hướng dài hạn.

- Thời gian giữ động: Điều chỉnh thời gian giữ dựa trên đặc điểm thị trường.

- Tối ưu hóa quản lý vị trí: giới thiệu các cơ chế quản lý vị trí năng động.

- Phân tích nhiều khung thời gian: Thêm các cơ chế xác nhận tín hiệu nhiều giai đoạn.

Kết luận

Chiến lược này là một hệ thống giao dịch định lượng dựa trên các đặc điểm đảo ngược thị trường, nắm bắt các cơ hội đảo ngược thông qua phân tích các biến động giá liên tục. Thiết kế chiến lược hợp lý với rủi ro được kiểm soát nhưng đòi hỏi điều chỉnh tham số theo điều kiện thị trường. Thông qua tối ưu hóa và cải thiện liên tục, chiến lược này có tiềm năng đạt được lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Streak-Based Trading Strategy", overlay=true)

// User Inputs

trade_direction = input.string(title="Trade Direction", defval="Long", options=["Long", "Short"]) // Option to choose Long or Short

streak_threshold = input.int(title="Streak Threshold", defval=8, minval=1) // Input for number of streaks before trade

hold_duration = input.int(title="Hold Duration (in periods)", defval=7, minval=1) // Input for holding the position

doji_threshold = input.float(0.01, title="Doji Threshold (%)", minval=0.001) / 100 // Doji sensitivity

// Calculate win or loss streak

is_doji = math.abs(close - open) / (high - low) < doji_threshold

win = close > close[1] and not is_doji

loss = close < close[1] and not is_doji

// Initialize variables for streak counting

var int win_streak = 0

var int loss_streak = 0

var bool in_position = false

var int hold_counter = 0

// Track streaks (only when not in a position)

if not in_position

if win

win_streak += 1

loss_streak := 0

else if loss

loss_streak += 1

win_streak := 0

else

win_streak := 0

loss_streak := 0

// Logic for closing the position after the holding duration

if in_position

hold_counter -= 1

if hold_counter <= 0

strategy.close_all() // Close all positions

in_position := false // Reset position flag

win_streak := 0 // Reset streaks after position is closed

loss_streak := 0

// Trade condition (only when no position is open and streak is reached)

if not in_position

if trade_direction == "Long" and loss_streak >= streak_threshold

strategy.entry("Long", strategy.long) // Open a long position

in_position := true

hold_counter := hold_duration // Set holding period

if trade_direction == "Short" and win_streak >= streak_threshold

strategy.entry("Short", strategy.short) // Open a short position

in_position := true

hold_counter := hold_duration // Set holding period

// Plotting streaks for visualization

plot(win_streak, color=color.green, title="Winning Streak", style=plot.style_histogram, linewidth=2)

plot(loss_streak, color=color.red, title="Losing Streak", style=plot.style_histogram, linewidth=2)

Thêm nữa

- Xu hướng Multi-MA theo sau với Chiến lược Động lực RSI

- Tiếp theo chiến lược xu hướng EMA Fibonacci đa cấp

- Hệ thống giao dịch thoát lỗ theo xu hướng với bộ lọc SMA

- Xu hướng chéo EMA hai theo chiến lược với quản lý rủi ro và hệ thống lọc thời gian

- Xu hướng trung bình di chuyển trơn gấp đôi theo chiến lược - Dựa trên Heikin-Ashi được sửa đổi

- Hệ thống giao dịch dừng lỗ và lấy lợi nhuận động đa khoảng thời gian MACD

- Hệ thống giao dịch năng động với chỉ số RSI và xác nhận nến

- Trung bình động hai xu hướng theo chiến lược với hệ thống quản lý rủi ro dựa trên ATR

- Chiến lược giao dịch thích nghi động đa kỹ thuật (MTDAT)

- Khám phá FVG thích nghi và chiến lược giao dịch xu hướng MA với kháng cự động

- Hệ thống giao dịch định lượng tự động với giao dịch chéo EMA kép và quản lý rủi ro

- Xu hướng SMA hai năng động theo chiến lược quản lý rủi ro thông minh

- Xu hướng tham số thích nghi dựa trên KNN theo chiến lược

- Xu hướng nhiều thời gian sau hệ thống giao dịch dựa trên các dải biến động EMA

- Hệ thống kiểm tra máy phát hành tình huống ngẫu nhiên

- Xu hướng tỷ lệ lợi nhuận cao qua EMA nhiều khung thời gian theo chiến lược (Tiến bộ)

- Xu hướng biến động phạm vi thích nghi sau chiến lược giao dịch

- Xu hướng trung bình động kép sau hệ thống giao dịch với chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận

- Moving Average Crossover và Candlestick Pattern Chiến lược thời gian thông minh

- Chiến lược giao dịch định lượng chuyển động trung bình hai động động