概述

本策略基于赫尔移动平均线(Hull Moving Average, HMA)的交叉信号进行交易。通过计算快速和慢速两条HMA线,在它们发生交叉时产生交易信号。HMA是一种先进的移动平均线指标,它通过加权移动平均(WMA)的特殊组合来减少滞后性,提供更快速和平滑的市场趋势信号。

策略原理

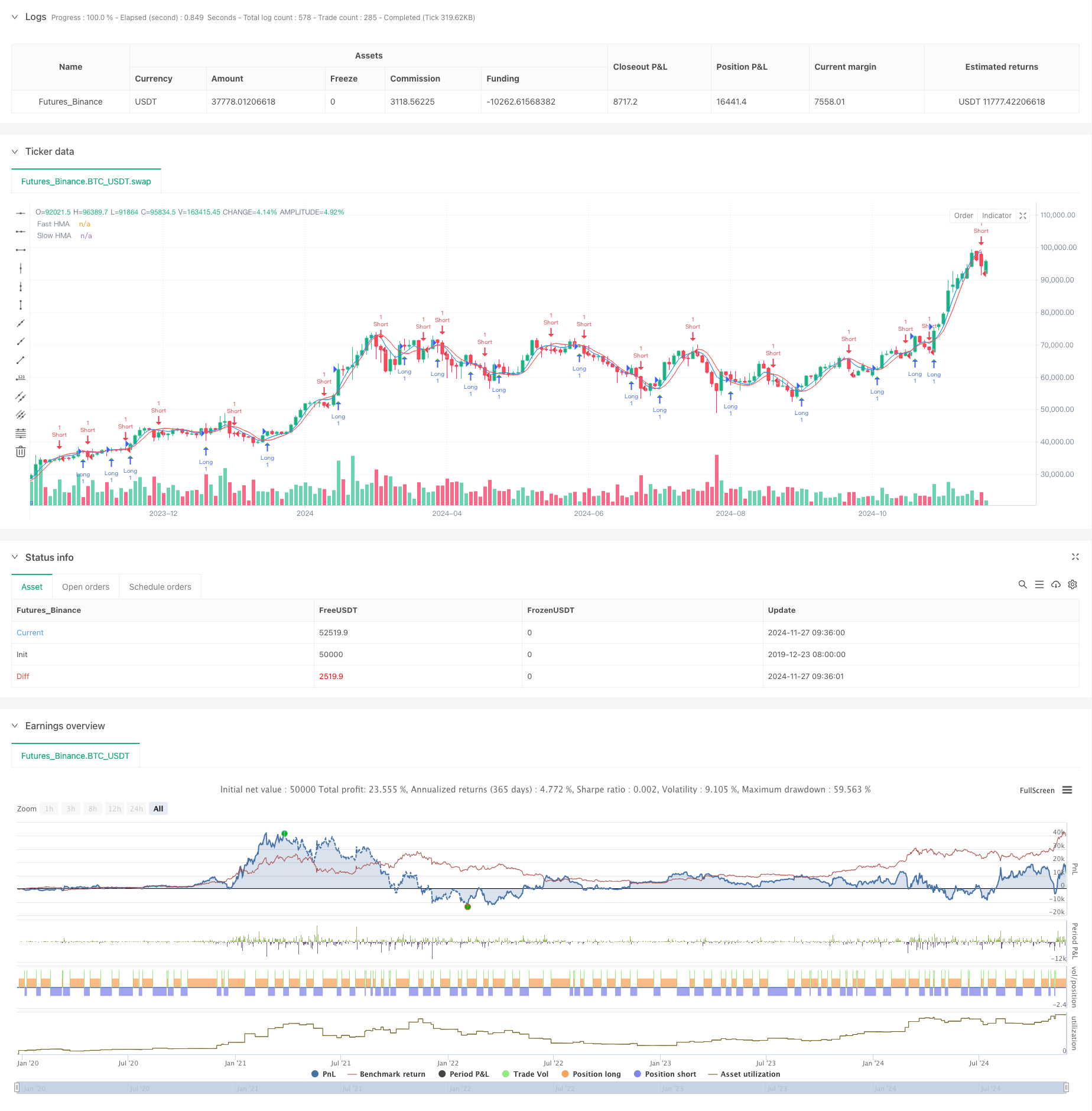

策略的核心是利用不同周期的HMA交叉来捕捉市场趋势的转换点。HMA的计算过程包括三个步骤:首先计算半周期的WMA,然后计算完整周期的WMA,最后通过这两个WMA的特殊组合再次计算一个周期为原周期平方根的WMA。当快速HMA(默认9周期)向上穿越慢速HMA(默认16周期)时,产生做多信号;当快速HMA向下穿越慢速HMA时,产生做空信号。

策略优势

- 信号反应迅速:HMA通过特殊的计算方法显著减少了传统移动平均线的滞后性,能更快捕捉到市场趋势的转变。

- 噪音过滤:通过两条均线的交叉确认,可以有效过滤掉市场噪音,降低虚假信号。

- 参数灵活:策略允许调整快慢线的周期参数,适应不同市场环境。

- 可视化清晰:策略在图表上清晰展示两条均线和交易信号,便于分析和优化。

策略风险

- 震荡市场风险:在横盘震荡行情下,频繁的交叉可能导致过度交易和连续止损。

- 滞后风险:尽管HMA相对传统均线滞后性更小,但仍存在一定的滞后性,可能错过最佳入场点。

- 参数敏感性:不同的参数组合可能导致截然不同的交易结果,需要careful的参数优化。

- 假突破风险:市场可能出现假突破,导致错误的交易信号。

策略优化方向

- 引入趋势过滤器:可以添加ADX或趋势强度指标,仅在明确趋势时进行交易。

- 优化止损机制:设计动态止损,如基于ATR或波动率的止损策略。

- 增加交易确认条件:结合成交量、动量指标等作为辅助确认信号。

- 参数自适应:开发基于市场波动性的动态参数调整机制。

- 风险管理优化:添加仓位管理和资金管理模块。

总结

这是一个基于HMA交叉的量化交易策略,通过减少传统移动平均线的滞后性来提供更及时的交易信号。策略设计简洁,易于理解和实现,但在实际应用中需要注意市场环境的适配性和风险管理。通过持续优化和完善,该策略有潜力成为一个稳健的交易系统。

策略源码

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Hull Moving Average Crossover", overlay=true)

fastLength = input.int(9, "Fast HMA Length", minval=1)

slowLength = input.int(16, "Slow HMA Length", minval=1)

hma(src, length) =>

wma1 = ta.wma(src, length / 2)

wma2 = ta.wma(src, length)

ta.wma(2 * wma1 - wma2, math.floor(math.sqrt(length)))

fastHMA = hma(close, fastLength)

slowHMA = hma(close, slowLength)

plot(fastHMA, color=color.blue, title="Fast HMA")

plot(slowHMA, color=color.red, title="Slow HMA")

longCondition = ta.crossover(fastHMA, slowHMA)

shortCondition = ta.crossunder(fastHMA, slowHMA)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

plotshape(longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)

相关推荐