基于EMA和Supertrend结合的多时间框架趋势跟踪策略

EMA ATR supertrend RENKO SMA TREND FOLLOWING momentum

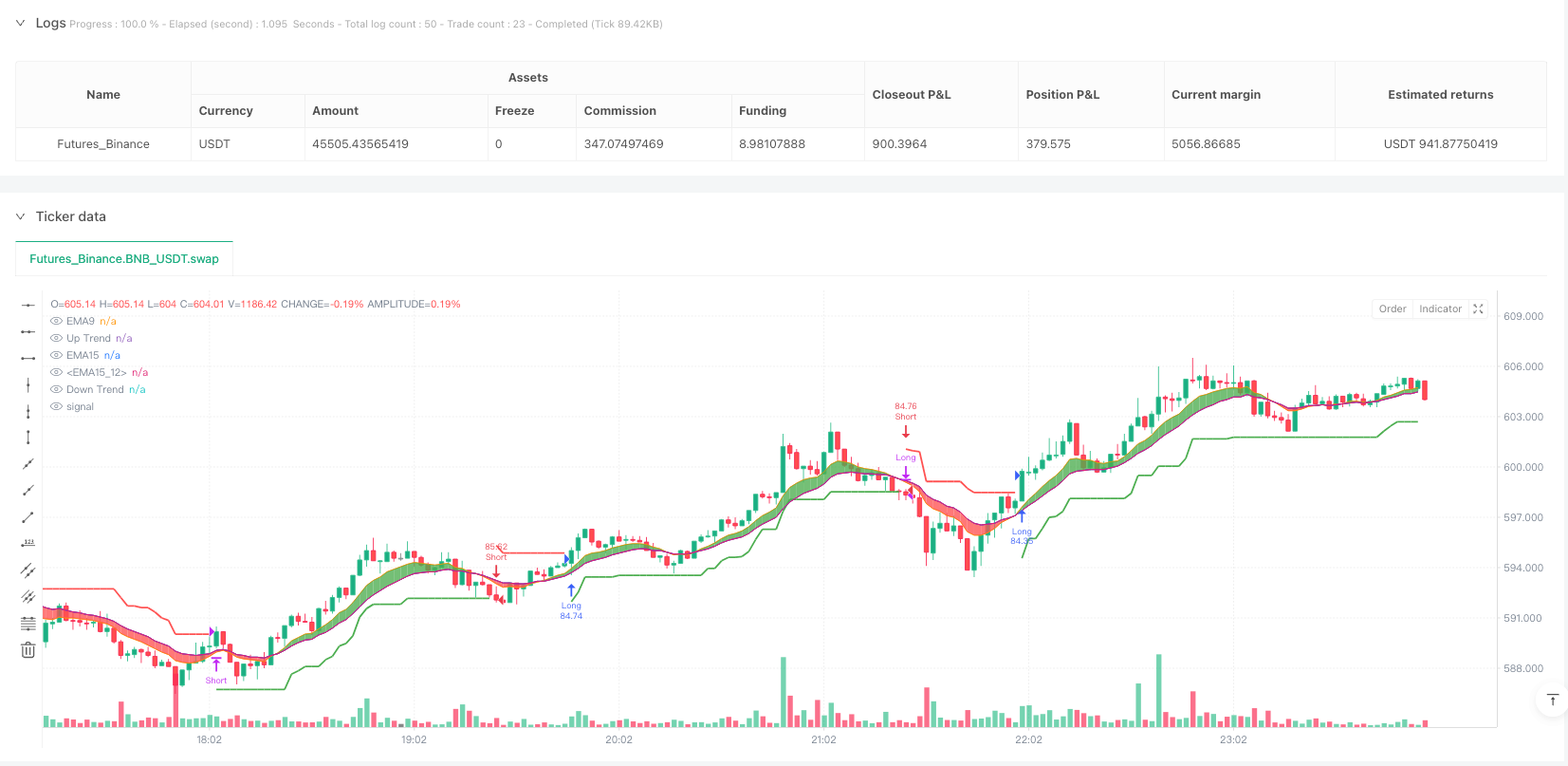

概述

基于EMA和Supertrend结合的多时间框架趋势跟踪策略是一种综合性的量化交易系统,主要通过多重移动平均线和Supertrend指标的组合来捕捉市场趋势并生成交易信号。该策略使用了三条不同周期的指数移动平均线(EMA)作为趋势方向的初步判断,同时结合了基于ATR(真实波动幅度)的Supertrend指标作为入场和出场的主要依据。策略特别适用于Renko图表,这种图表类型能够过滤市场噪音,更清晰地展示价格变动趋势。

策略原理

该策略的核心原理基于多层技术指标的协同确认机制,主要包括以下几个关键组件:

多重EMA交叉系统:策略使用三条不同周期(9、15和15)的指数移动平均线来判断市场的整体趋势方向。当快速EMA(9周期)位于慢速EMA(15周期)之上时,被识别为上升趋势;反之则为下降趋势。

Supertrend指标:基于ATR(平均真实范围)计算上下轨道线,当价格突破上轨时转为做多趋势,突破下轨时转为做空趋势。策略中使用了10周期的ATR和3.0的乘数参数。

趋势确认机制:只有当EMA趋势方向与Supertrend趋势方向一致时,策略才会生成交易信号,这降低了虚假信号的产生概率。

信号生成逻辑:

- 买入信号:当Supertrend从下降转为上升趋势,同时快速EMA位于慢速EMA之上时

- 卖出信号:当Supertrend从上升转为下降趋势,同时快速EMA位于慢速EMA之下时

仓位管理:策略采用账户权益的百分比(100%)作为默认仓位大小,这提供了一种基于账户规模的动态仓位调整机制。

策略优势

多重确认机制:通过要求EMA趋势和Supertrend信号一致,显著降低了错误交易信号的可能性,提高了策略的稳健性。

趋势跟踪效果:该策略擅长捕捉中长期趋势,特别是在持续性强的市场中表现优异,能够紧跟趋势并持有足够长的时间来获取可观利润。

自适应性:Supertrend指标基于ATR计算,能够根据市场波动性自动调整,使策略在不同波动环境下保持有效性。

交易频率平衡:既不过于频繁交易导致高滑点和手续费,也不会过于保守而错失重要机会,实现了交易频率的良好平衡。

可视化效果:策略通过颜色填充区域直观显示当前趋势状态,绿色表示上升趋势,红色表示下降趋势,增强了交易者对市场状态的感知能力。

与Renko图表协同:策略特别适合与Renko图表配合使用,进一步降低了市场噪音的影响,提高信号质量。

策略风险

趋势反转风险:在震荡市场中,策略可能会遭遇频繁的假突破,导致多次进出场并产生连续性亏损。对此可考虑引入波动率过滤器或增加确认条件来减少虚假信号。

参数敏感性:策略表现对EMA周期和ATR乘数等参数设置较为敏感,不同市场条件下最优参数可能变化较大。建议通过回测在不同市场环境下寻找稳健的参数组合。

滞后性问题:作为趋势跟踪策略,存在一定的信号滞后性,可能会在趋势初期错过一部分行情,或在趋势结束时回吐部分利润。可以考虑增加更敏感的短期指标作为辅助,优化入场和出场时机。

仓位风险:当前策略使用固定的100%权益百分比作为仓位大小,在高波动市场中可能带来过大风险。建议引入动态仓位管理机制,根据市场波动性和交易信号强度调整仓位大小。

缺乏止损机制:代码中没有明确的止损设置,在趋势突然逆转时可能导致较大亏损。应当添加适当的止损条件来限制单笔交易的最大亏损幅度。

策略优化方向

多样化参数选择:目前策略中两个EMA周期设置为相同值(15),建议区分为不同值,如9、15、21,以提供更明确的趋势层次判断。

增加过滤条件:可以考虑加入量能确认、波动率过滤或市场结构判断等额外条件,进一步减少虚假信号。例如,只在市场波动率处于特定范围内才允许交易。

优化仓位管理:引入基于ATR的动态仓位管理,在高波动时减小仓位,低波动时增加仓位,以平衡风险和收益。

添加止损和止盈机制:设置基于ATR的动态止损,以及基于风险回报比的止盈条件,优化资金管理和风险控制。

时间过滤器:分析不同时间段策略的表现,避开低效率或高风险的交易时段,只在策略表现最佳的时间段内交易。

改进趋势判断逻辑:当前策略对趋势判断较为简单,可以考虑加入更复杂的趋势判断方法,如考虑更长周期的趋势方向,或使用价格结构(高点低点)分析来辅助判断。

优化命名规范:当前代码中使用了不标准的变量命名(如Curly_Fries、Popeyes等),应改为更具描述性的专业命名,提高代码可读性和维护性。

总结

基于EMA和Supertrend结合的多时间框架趋势跟踪策略是一个设计合理的量化交易系统,通过结合移动平均线交叉系统和ATR通道突破策略,有效捕捉了市场趋势并控制风险。该策略特别适合在有明确趋势的市场环境中使用,对于Renko图表有特别好的适配性。

该策略的主要优势在于多重指标确认机制和自适应性,能够在不同市场环境下保持较好的稳定性。同时,策略也存在参数敏感性和趋势反转风险等问题,需要通过参数优化、增加过滤条件和改进资金管理等方式进行优化。

特别需要注意的是,应当增加止损机制,优化仓位管理策略,并改进代码中的变量命名规范。通过这些优化,策略的风险回报特性和长期稳定性有望得到显著提升。

对于希望使用趋势跟踪策略的交易者来说,这是一个良好的基础框架,可以根据个人风险偏好和特定市场特性进一步定制和优化。

/*backtest

start: 2025-03-31 00:00:00

end: 2025-04-01 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy('Supertrend Strategy for Renko', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

Curly_Fries = input(9, title='Fast')

Popeyes = input(15, title='Medium')

Chicken_Sandwich = input(15, 'Slow')

ema_150 = ta.ema(close, Curly_Fries)

ema_200 = ta.ema(close, Popeyes)

ema_250 = ta.ema(close, Chicken_Sandwich)

a = plot(ema_150, title='EMA9')

b = plot(ema_200, title='EMA15')

c = plot(ema_250, title='EMA15')

ups = ema_150 > ema_250

down = ema_150 < ema_250

mycolor = ups ? color.green : down ? color.red : na

fill(a, c, color=mycolor)

Periods = input(title='ATR Period', defval=10)

src = input(hl2, title='Source')

Multiplier = input.float(title='ATR Multiplier', step=0.1, defval=3.0)

changeATR = input(title='Change ATR Calculation Method?', defval=true)

showsignals = input(title='Show Buy/Sell Signals?', defval=true)

highlighting = input(title='Highlighter On/Off?', defval=true)

atr2 = ta.sma(ta.tr, Periods)

atr = changeATR ? ta.atr(Periods) : atr2

up = src - Multiplier * atr

up1 = nz(up[1], up)

up := close[1] > up1 ? math.max(up, up1) : up

dn = src + Multiplier * atr

dn1 = nz(dn[1], dn)

dn := close[1] < dn1 ? math.min(dn, dn1) : dn

trend = 1

trend := nz(trend[1], trend)

trend := trend == -1 and close > dn1 ? 1 : trend == 1 and close < up1 ? -1 : trend

upPlot = plot(trend == 1 ? up : na, title='Up Trend', style=plot.style_linebr, linewidth=2, color=color.new(color.green, 0))

dnPlot = plot(trend == 1 ? na : dn, title='Down Trend', style=plot.style_linebr, linewidth=2, color=color.new(color.red, 0))

buySignal = trend == 1 and trend[1] == -1 and ups

sellSignal = trend == -1 and trend[1] == 1 and down

if buySignal

strategy.entry('Long', strategy.long)

if sellSignal

strategy.close('Long')

strategy.entry('Short', strategy.short)

if trend == 1

strategy.close('Short') // Chiude lo short se il trend diventa rialzista

longFillColor = highlighting ? trend == 1 ? color.green : color.white : color.white

shortFillColor = highlighting ? trend == -1 ? color.red : color.white : color.white

fill(upPlot, dnPlot, title='Trend Highlighter', color=longFillColor)

alertcondition(buySignal, title='SuperTrend Buy', message='SuperTrend Buy!')

alertcondition(sellSignal, title='SuperTrend Sell', message='SuperTrend Sell!')

changeCond = trend != trend[1]

alertcondition(changeCond, title='SuperTrend Direction Change', message='SuperTrend has changed direction!')