概述

“多重确认变动平均趋势与随机RSI动量交易策略”是一种结合了趋势跟踪和动量指标的量化交易系统。该策略核心是利用快速指数移动平均线(EMA)与慢速EMA的交叉作为趋势方向的信号,同时结合随机RSI指标的%K线与%D线关系作为动量确认,从而形成双重确认机制,有效减少假信号并提高交易质量。策略主要针对短期交易设计,通过精确定义的11/50周期EMA和15/7/10参数的随机RSI指标实现信号生成。

策略原理

该策略的核心原理基于两个关键技术指标的协同作用:

指数移动平均线(EMA)交叉系统:

- 使用11周期的快速EMA和50周期的慢速EMA

- 当快速EMA从下方突破慢速EMA时,被视为潜在的上升趋势确立

- 当快速EMA从上方跌破慢速EMA时,被视为潜在的下降趋势确立

随机RSI动量确认:

- 首先计算10周期的RSI值

- 在RSI基础上计算随机指标,生成原始随机值

- 对原始随机值进行15周期的平滑处理得到%K线

- 对%K线进行7周期的平滑处理得到%D线

- 当%K线位于%D线上方时,表示正向动量

- 当%K线位于%D线下方时,表示负向动量

买入信号生成逻辑:同时满足(1)快速EMA上穿慢速EMA和(2)%K线位于%D线上方。 卖出信号生成逻辑:同时满足(1)快速EMA下穿慢速EMA和(2)%K线位于%D线下方。

通过这种双重确认机制,策略能够在趋势变化早期进场,同时通过动量确认降低假突破的风险。

策略优势

多重确认机制:结合趋势和动量两种不同类型的指标,相互验证,有效过滤假信号,提高交易准确性。

灵活的参数设置:策略中的EMA周期(11⁄50)和随机RSI参数(15/7/10)已经过优化,但用户可根据不同市场特性或个人风险偏好进行调整。

早期趋势捕捉:11周期的快速EMA对价格变动反应敏感,能较早捕捉趋势变化,而50周期的慢速EMA则提供了趋势筛选功能。

清晰的入场和出场规则:策略定义了明确的入场和出场条件,减少了主观判断,有利于系统化执行。

完全量化:策略完全基于技术指标计算,可以实现全自动化交易,避免人为情绪干扰。

风险控制简明:通过百分比仓位管理(默认100%),便于根据资金规模调整风险敞口。

策略风险

震荡市场下的频繁交易:在横盘整理或无明显趋势的市场环境中,EMA可能频繁交叉,即使有随机RSI的过滤,仍可能产生过多交易信号,增加交易成本。

参数敏感性:EMA周期和随机RSI参数的选择对策略性能有显著影响,当前参数(11⁄50 EMA和15/7/10随机RSI)可能不适用于所有市场条件。

滞后性风险:虽然使用了快速EMA(11周期),但任何基于移动平均的策略本质上都存在一定滞后性,可能导致在剧烈波动市场中的入场和出场不够及时。

缺乏止损机制:当前策略只依靠信号反转退出,没有设置明确的止损机制,在极端市场条件下可能面临较大回撤。

资金管理简化:策略默认使用100%的资金比例进行交易,缺乏更精细的资金管理机制,可能在连续亏损情况下面临资金风险。

风险缓解方法包括:添加附加过滤条件(如波动率过滤器)、引入自适应参数、设置硬性止损、优化资金管理策略、以及增加长线趋势指标作为补充确认。

策略优化方向

增加趋势强度过滤: 可以添加ADX(平均方向指数)作为趋势强度过滤器,只在ADX值超过某个阈值(通常为20或25)时才考虑交易信号,避免在弱趋势或震荡市场中频繁交易。

引入自适应参数: 可以基于市场波动性动态调整EMA和随机RSI的参数。例如,在高波动时期使用较长周期减少噪音,低波动时期使用较短周期提高灵敏度。

添加止损机制: 实现基于ATR(平均真实波幅)的止损设置,或设置固定百分比止损,以保护资金免受异常市场波动的影响。

优化资金管理: 改进仓位管理策略,如基于波动率调整风险敞口,或实施逐步加仓/减仓策略,而非简单的100%仓位交易。

信号确认层优化: 可以增加第三重确认层,如成交量突破或价格形态确认,进一步提高信号质量。

扩展时间框架分析: 增加更长时间周期的趋势方向确认,以避免在主趋势反向时的逆势交易。

回测优化: 进行广泛的参数优化和历史回测,针对不同市场环境确定最优参数组合。

这些优化方向旨在提高策略的稳健性和适应性,尤其是在不同市场环境下的表现一致性。

总结

“多重确认变动平均趋势与随机RSI动量交易策略”是一个结合了趋势跟踪和动量确认的短期交易系统。通过快速EMA(11周期)与慢速EMA(50周期)的交叉判断趋势方向,并使用随机RSI的%K和%D线关系(参数15/7/10)进行动量确认,实现了一个双重验证的交易信号生成机制。

该策略最大的优势在于通过多重指标确认降低了假信号的可能性,提高了交易质量。同时,清晰的参数设置和执行规则使其易于实现自动化。然而,策略在震荡市场中可能面临过度交易风险,且缺乏完善的止损机制。

通过引入趋势强度过滤、自适应参数调整、止损机制和更优的资金管理,该策略有较大的优化空间。特别是增加多时间框架分析和改进信号确认机制,可以显著提升策略的鲁棒性和长期稳定性。

总体而言,该策略为短期趋势交易提供了一个结构清晰、逻辑合理的框架,适合在趋势明确的市场环境中应用,并可作为更复杂交易系统的基础组件。

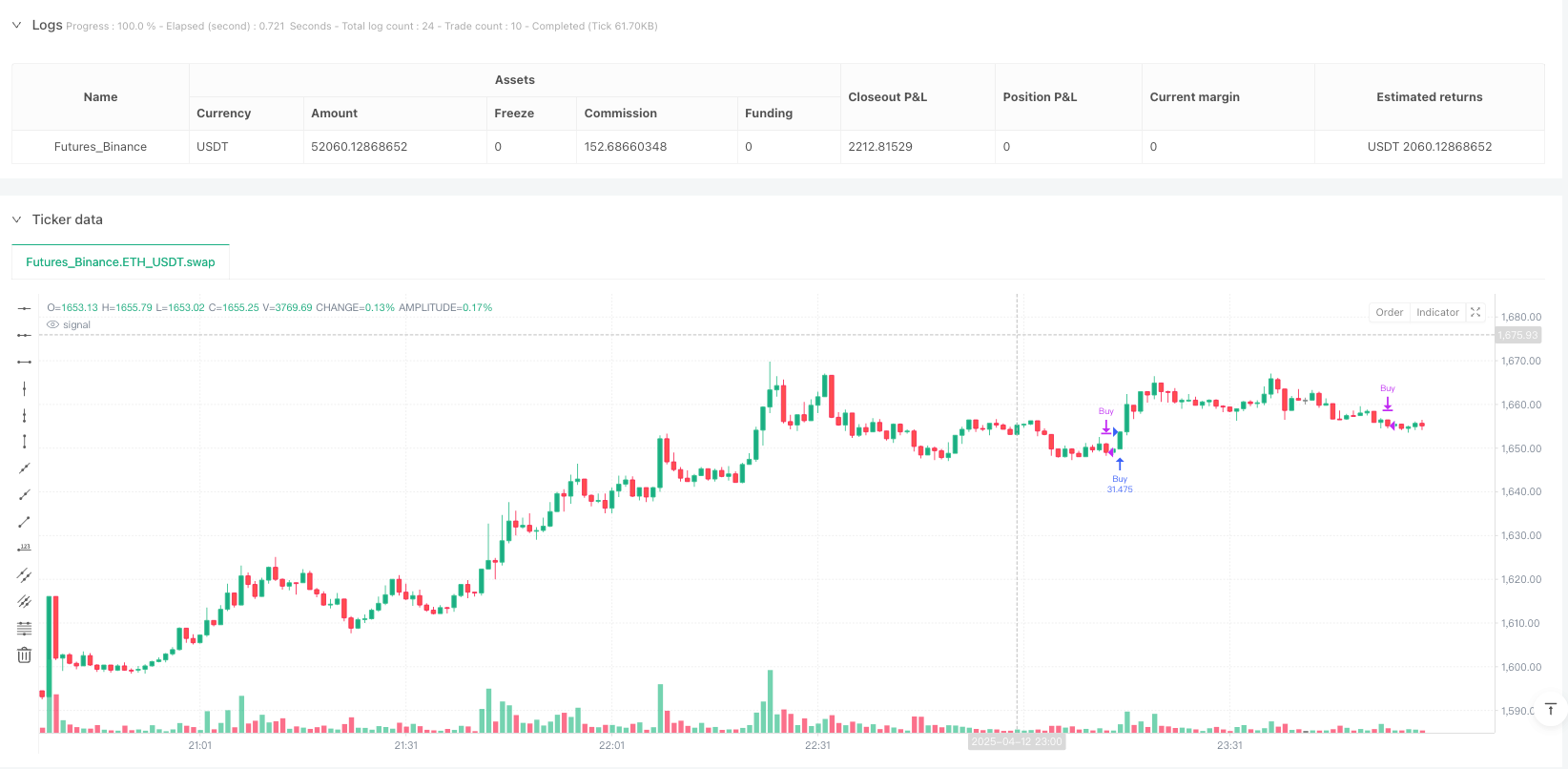

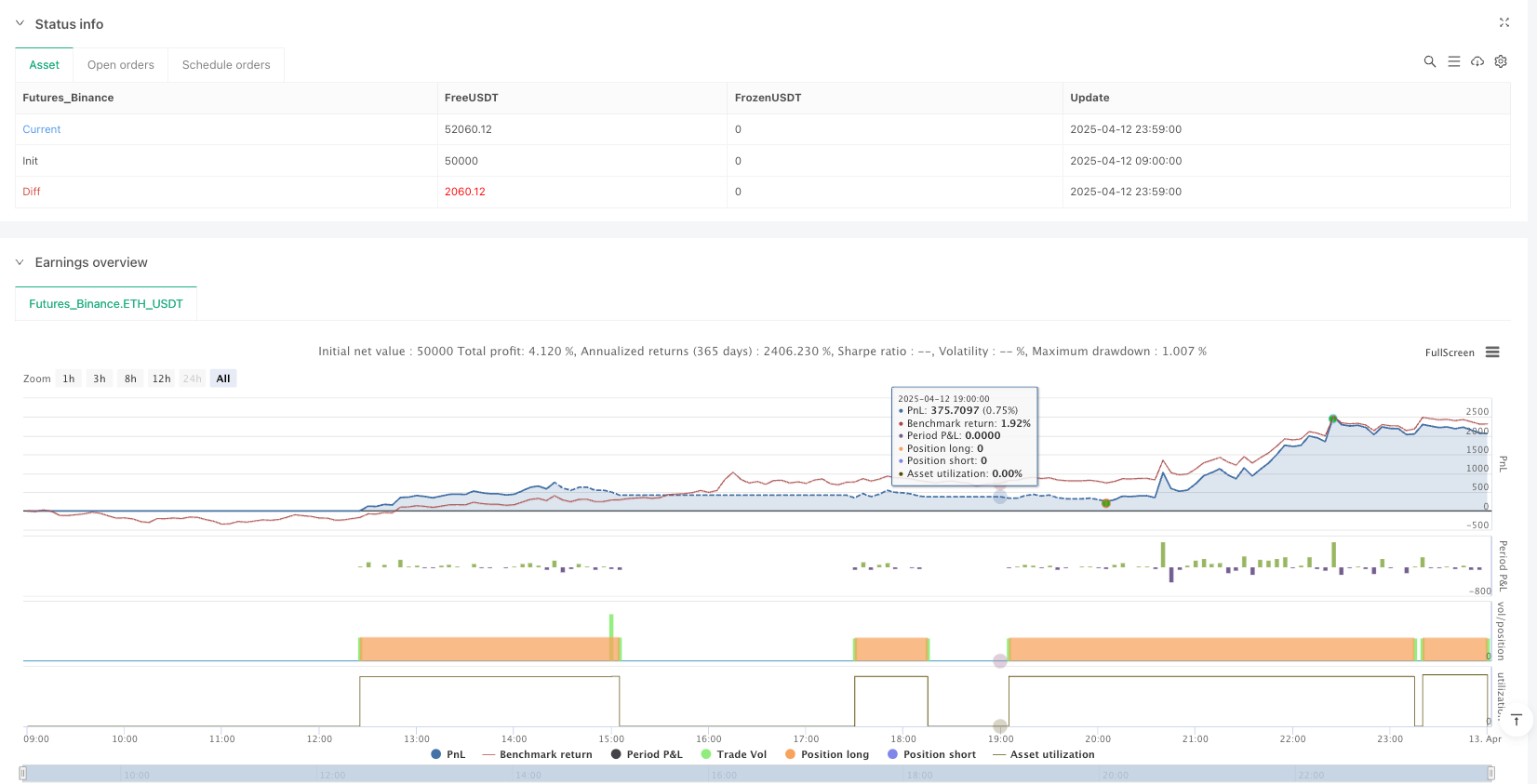

/*backtest

start: 2025-04-12 09:00:00

end: 2025-04-13 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Haze EMA Signal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs ===

fastLength = input.int(11, title="Fast EMA")

slowLength = input.int(50, title="Slow EMA")

stochLength = input.int(10, title="Stoch RSI Length")

kLength = input.int(15, title="%K Smoothing")

dLength = input.int(7, title="%D Smoothing")

// === EMA Calculations ===

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// === Stochastic RSI Calculations ===

rsi = ta.rsi(close, stochLength)

stoch = ta.stoch(rsi, rsi, rsi, stochLength)

k = ta.sma(stoch, kLength)

d = ta.sma(k, dLength)

// === Conditions ===

emaCrossUp = ta.crossover(fastEMA, slowEMA)

emaCrossDown = ta.crossunder(fastEMA, slowEMA)

stochRising = k > d

stochFalling = k < d

// === Final Buy/Sell Logic ===

buyCondition = emaCrossUp and stochRising

sellCondition = emaCrossDown and stochFalling

// === Strategy Execution ===

if buyCondition

strategy.entry("Buy", strategy.long)

if sellCondition

strategy.close("Buy")

// No plots to keep chart clean