60行代码实现一个思路--合约抄底策略

创建于: 2022-03-19 14:37:08,

更新于:

2024-12-02 21:32:02

14

3465

14

3465

网格策略、马丁策略这种喜欢震荡行情的策略有其固有弊端,在ETH合约市场上也测试了一段时间的类似策略。也经常和FMZ.COM上的新老玩家们聊天分享经验。对于此类策略,有一点是非常赞同一位朋友的说法的。那就是币圈中做合约,做多相对于做空风险小了那么一丢丢。或者简单说就是下跌最惨就是归零,上涨是无限的。

那么马丁、网格之类的策略是不是只做多,不做空,拉一个长区间分布抄底风险会比做双边的好些呢?这个思路听起来很不错,但是是否经得住实战谁也不知道。不过起码我们可以简单的回测测试一下这个思路。于是乎我们就有了今天的文章主题–设计一个合约抄底策略。

基于FMZ.COM迅捷开发

实现这个思路的代码真的非常简单,得益于平台的灵活性、接口封装、强大的回测系统等等。整个代码只用60行(为了代码书写规范,很多可以简写的并没有简写)。

策略思路设计很简单,根据逻辑开始时的初始价格,间隔距离往下挂买单,价格持续下行就继续挂买单,持续抄底。然后挂出基于持仓价格增加一定利润差价之后的平仓单,等待平仓。如果平仓,就以当前的价格为初始价格重复以上逻辑。策略不做空单持仓,只做多单。

策略源码:

function cancelAll() {

while (true) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

}

}

function getLong(arr, kind) {

var ret = null

for (var i = 0 ; i < arr.length ; i++) {

if (arr[i].Type == (kind == "pos" ? PD_LONG : ORDER_TYPE_BUY)) {

ret = arr[i]

}

}

return ret

}

function pendingBidOrders(firstPrice) {

var index = 0

var amount = baseAmount

while (true) {

var pos = _C(exchange.GetPosition)

var price = firstPrice - index * baseSpacing

amount *= ratio

index++

exchange.SetDirection("buy")

exchange.Buy(price, amount)

if (pos.length != 0) {

var longPos = getLong(pos, "pos")

if (longPos) {

exchange.SetDirection("closebuy")

exchange.Sell(longPos.Price + profitTarget, longPos.Amount)

}

}

while (true) {

Sleep(interval)

if (!getLong(_C(exchange.GetOrders), "orders")) {

cancelAll()

break

}

if (!getLong(_C(exchange.GetPosition), "pos")) {

cancelAll()

return

}

}

}

}

function main() {

exchange.SetContractType(symbol)

while (true) {

pendingBidOrders(_C(exchange.GetTicker).Last)

}

}

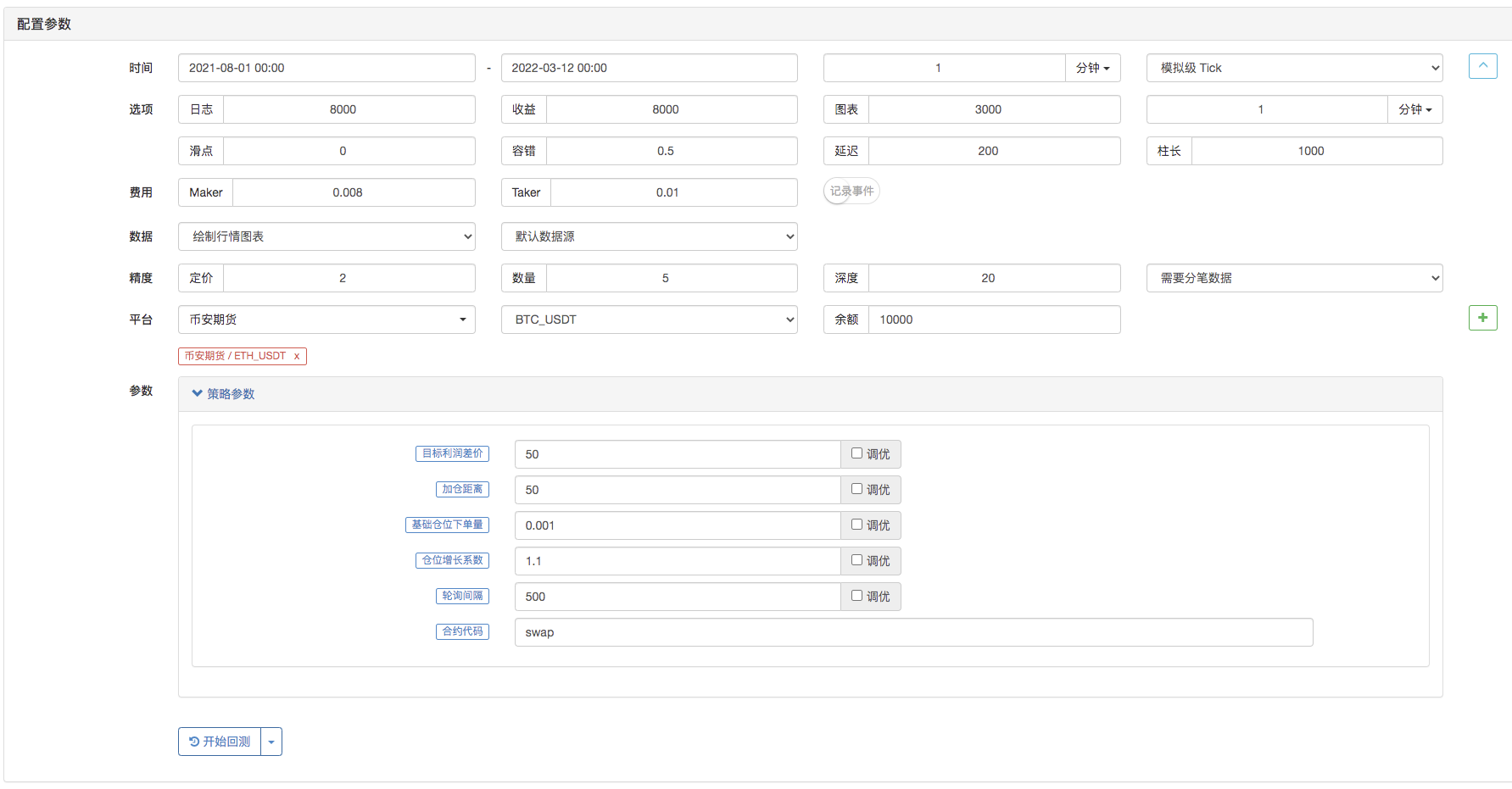

参数设计也很简单:

只有这几个参数。

看看这几十行代码回测效果

随便设置一下回测时间范围:

回测运行:

看起来很有网格、马丁类型策略的味道~。入门学习的新同学是不是很怕那种长篇的策略,很容易被劝退。简短精炼的策略入门更加合适,更容易消化策略思路,学习逻辑设计。

策略代码仅用于学习、研究。

相关推荐

- JavaScript strategy backtesting is debugged in DevTools of Chrome browser

- JavaScript策略回测在Chrome浏览器DevTools调试

- 可视化模块搭建交易策略--深入

- 适合熊市抄底的永续平衡策略

- 用这么易学易用的Pine语言如果还不会写策略的话,那我就...

- Detailed Explanation of Equilibrium & Grid Strategies

- 简约是一种美--如何设计简单有效的策略

- 数字货币现货打新抢币策略(教学)

- Design a Multiple-Chart Plotting Library

- 设计一个多图表画线类库

- 基于FMZ量化的订单同步管理系统设计(2)

- 基于FMZ量化的订单同步管理系统设计(1)

- 升级!数字货币期货类马丁策略

- 数字货币期货多品种ATR策略(教学)

- 2021年数字货币行情回顾与错过的最简单10倍策略

- Fisher指标的JavaScript语言实现以及在FMZ上画图

- 数字货币现货多品种双均线策略(教学)

- 数字货币期货双均线拐点策略(教学)

- 资金费率策略近况和推荐操作

- 挂单期现对冲策略设计研究、范例

全部留言

阿乐

/upload/asset/1dd6dcfd4579dc0b239a6.jpeg

运行之后会报错然后一直在挂单,撤单无限循环,要如何解决

2022-10-15 01:21:11

发明者量化-小小梦

不客气,刚写支持FMZ量化。

2022-10-16 09:38:56

阿乐

好的谢谢我知道了

2022-10-15 15:19:57

发明者量化-小小梦

您好,这个是个教学策略,主要是讲解思路,可以在币安永续合约跑,跑OK需要对策略修改一下。上面问题的原因是下单量为小数了,OKX是要求下单量为合约整张数的。币安期货USDT本位永续合约可以是小数

2022-10-15 09:24:16

梦想身价八位数

这个策略只能在币安上跑吗?

2022-10-08 06:08:30

发明者量化-小小梦

都可以跑,就是参数调整下就行。

2022-10-08 09:09:23

梦想身价八位数

仓位增长系数是什么意思?

2022-03-22 00:30:33

发明者量化-小小梦

设置2就是2倍加仓。

2022-03-22 08:47:05

梦想身价八位数

怎么没有策略地址啊?复制策略源码不能用

2022-03-22 00:12:32

发明者量化-小小梦

是不是运行了多个实盘,如果一个服务器上运行2个实盘,频率就翻倍,以此类推的。

2022-10-18 09:44:01

阿乐

/upload/asset/1dd36e54848c3bdf8c759.jpeg

按道理我这个参数两个轮训一分钟最多120次,并没有超过币安限制每分钟1200次访问呀,有点不理解

2022-10-17 18:01:05

发明者量化-小小梦

您好,这个和策略无关的,您可以设置一下麦语言模版参数上的轮询间隔,设置大一些。如果您一个服务器上跑多个实盘,都访问一个交易所的接口,那么频率是会翻倍的,很容易就超频超限了。

2022-10-17 17:51:41

阿乐

/upload/asset/1dce38677beaf3c7ca065.jpeg

现在币安不能支持麦语言策略使用么,会提示用web什么的方式进行实时更新避免api封禁

2022-10-17 17:32:00

发明者量化-小小梦

这个策略只是一个教学策略,切勿实盘,回测研究学习可以。复制策略源码,还要加上策略参数,参数如文章上的截图。

2022-03-22 08:47:21