dYdX কৌশল নকশা উদাহরণ

লেখক:নিনাবাদাস, সৃষ্টিঃ ২০২২-০৪-০৮ ১৬ঃ৪৭ঃ৩২, আপডেটঃ ২০২২-০৪-০৮ ১৭ঃ৪৭ঃ৩৯dYdX কৌশল নকশা উদাহরণ

অনেক ব্যবহারকারীর চাহিদার প্রতিক্রিয়া হিসাবে, এফএমজেড প্ল্যাটফর্ম সম্প্রতি বিকেন্দ্রীভূত প্ল্যাটফর্ম ডিওয়াইডএক্সকে সমর্থন করেছে। কৌশলযুক্ত বন্ধুরা সুখীভাবে ডিওয়াইডএক্সে খনি করতে পারে। অনেক আগে, আমি একটি এলোমেলো ট্রেডিং কৌশল লিখতে চেয়েছিলাম। আমি লাভ করি বা না করি তা বিবেচ্য নয়। উদ্দেশ্যটি হ'ল আমার কৌশল অনুশীলন করা এবং উপায় দ্বারা কৌশল নকশা শেখা। সুতরাং পরবর্তী, আসুন আমরা একসাথে একটি এলোমেলো প্ল্যাটফর্ম কৌশল ডিজাইন করি। কৌশলটির কার্যকারিতা সম্পর্কে চিন্তা করবেন না, এবং কেবল কৌশল নকশা শিখুন।

প্রথমে খনি ভাগ করুন

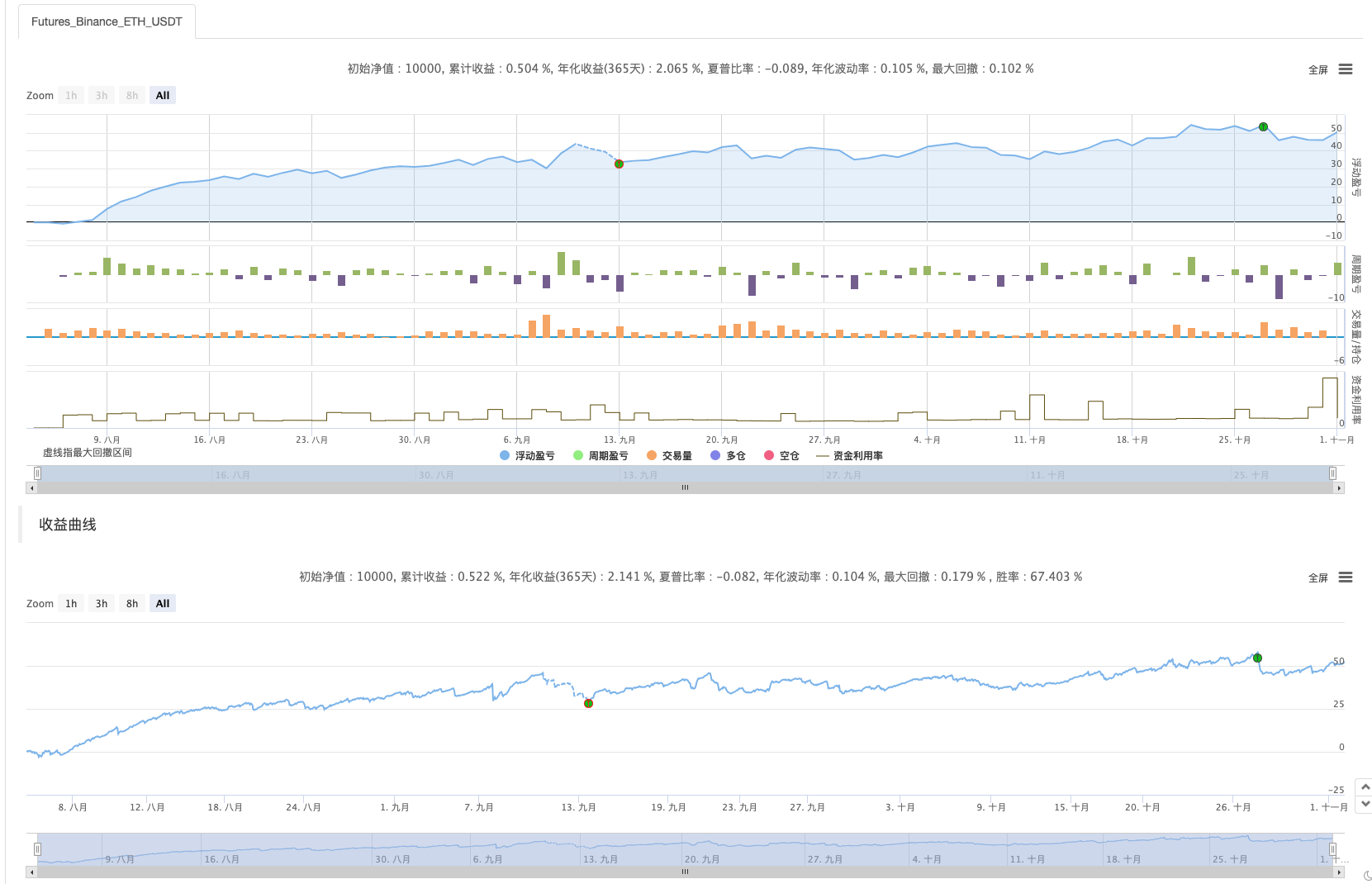

নিবন্ধে কৌশল খনির স্ক্রিনশট.

যারা ভাল খনির কৌশলগত ধারণা আছে তাদের স্বাগতম!

র্যান্ডম ট্রেডিং কৌশল ডিজাইন

আসুন একটি মস্তিষ্ক ঝড় আছে! আমরা সূচক বা দাম তাকান ছাড়া এলোমেলোভাবে অর্ডার স্থাপন করার জন্য একটি কৌশল ডিজাইন করার পরিকল্পনা করছি। অর্ডার দীর্ঘ এবং সংক্ষিপ্ত কাজ ছাড়া আর কিছুই নয়, যা সম্ভাব্যতা উপর বাজি হয়। তারপর আমরা 1 থেকে 100 পর্যন্ত এলোমেলো সংখ্যা ব্যবহার করে দীর্ঘ বা সংক্ষিপ্ত কাজ কিনা তা নির্ধারণ করতে।

লং করার শর্তঃ 1 থেকে 50 পর্যন্ত র্যান্ডম সংখ্যা। সংক্ষিপ্ত করার শর্তঃ 51 থেকে 100 পর্যন্ত র্যান্ডম সংখ্যা।

লং এবং শর্ট উভয়ই 50 টি সংখ্যা প্রয়োজন। এরপরে, আসুন আমরা কীভাবে অবস্থানগুলি বন্ধ করব সে সম্পর্কে চিন্তা করি। যেহেতু এটি একটি বাজি, তাই জয়ের বা হারাতে একটি স্ট্যান্ডার্ড থাকতে হবে। তারপরে, আসুন একটি স্থির স্টপপ্রফিট এবং স্টপলসকে জয় বা হারের মান হিসাবে সেট করি। স্টপপ্রফিটকে জয় হিসাবে নিন এবং স্টপলসকে হারাতে নিন। স্টপপ্রফিট এবং স্টপলসের যথাযথতা হিসাবে, এটি আসলে লাভ এবং ক্ষতির অনুপাত এবং জয়ের হারকেও প্রভাবিত করে! (এইভাবে কৌশল ডিজাইন করা কি কার্যকর? এটি একটি ইতিবাচক গাণিতিক প্রত্যাশা হওয়ার গ্যারান্টিযুক্ত হতে পারে? যাইহোক, আসুন প্রথমে এটি করি! কারণ এটি শেখার এবং গবেষণার জন্য!

ট্রেডিং খরচ মুক্ত নয়, এবং স্লিপপয়েন্ট এবং ফি মত কারণ আছে যা আমাদের র্যান্ডম ট্রেডিং বিজয়ী হারকে ৫০% এর নিচে নামিয়ে আনতে যথেষ্ট। পজিশন বাড়ানোর জন্য মাল্টিপল স্কেলিং ডিজাইন করা ভাল। যেহেতু এটি একটি বাজি, তাই পরপর 10 বা 8 বার হারানোর সম্ভাবনা খুব বড় হওয়া উচিত নয়। তাই আমি প্রথম ট্রেডে একটি ছোট অর্ডার পরিমাণ স্থাপন করে ডিজাইন করতে চাই, যতটা সম্ভব ছোট। তারপর যদি আমি বাজি হারাই, অর্ডার পরিমাণ বাড়ান এবং এলোমেলো অর্ডার স্থাপন চালিয়ে যান।

ঠিক আছে, কৌশলটা ঠিক আছে, এটা সহজ।

ডিজাইনের উৎস কোডঃ

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

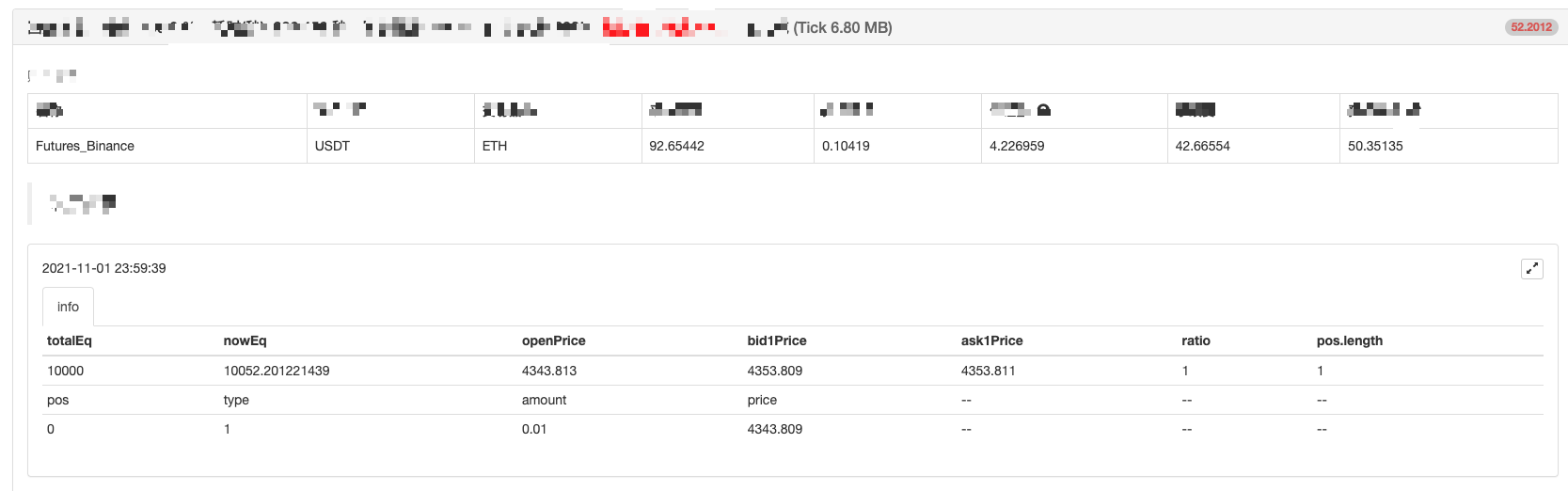

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

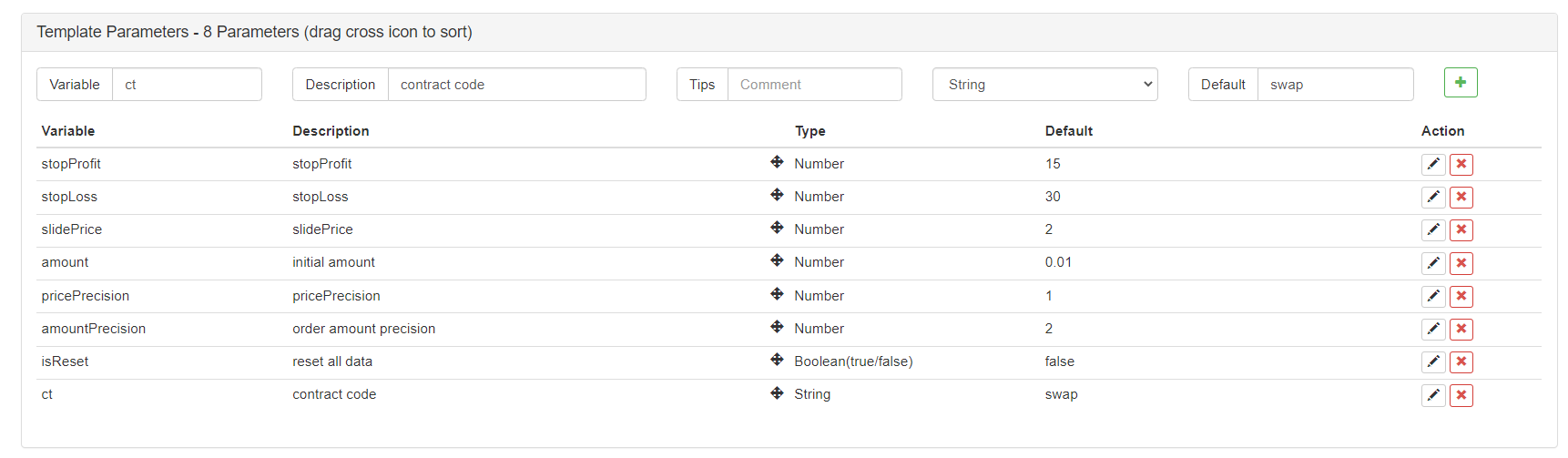

কৌশলগত পরামিতি:

ঠিক আছে! কৌশল একটি নাম প্রয়োজন, এবং এর নাম দিন "Guess Which is Bigger (dYdX version) "

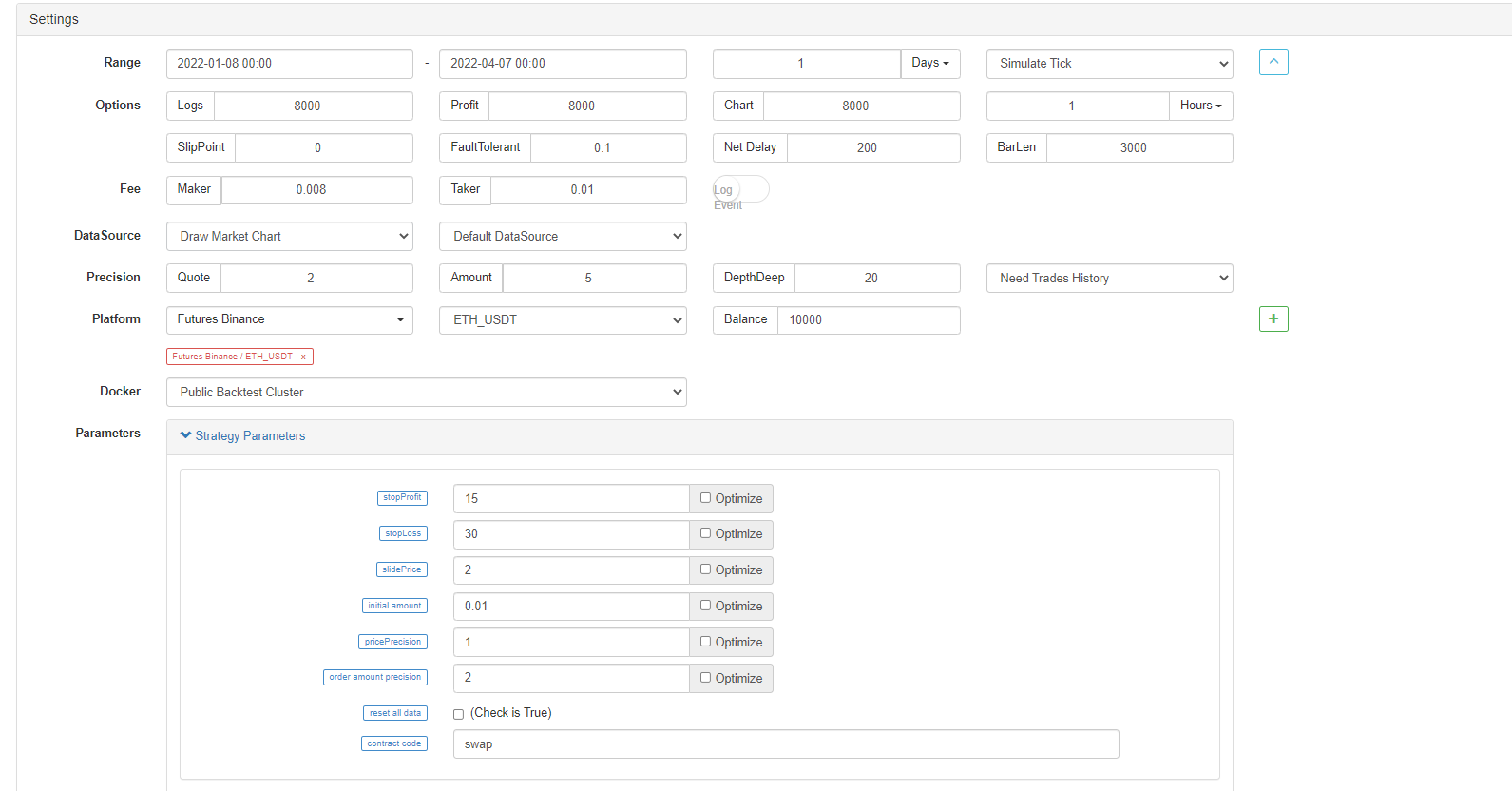

ব্যাকটেস্ট

ব্যাকটেস্ট শুধু রেফারেন্সের জন্য! এটি মূলত কৌশলটিতে কোনও বাগ আছে কিনা তা পরীক্ষা করার জন্য; বাইনারেন্স ফিউচারগুলির সাথে ব্যাকটেস্ট।

ব্যাকটেস্ট শেষ, কোন বাগ নেই, কিন্তু আমার মনে হয় ব্যাকটেস্ট সিস্টেমটি মিলে গেছে...

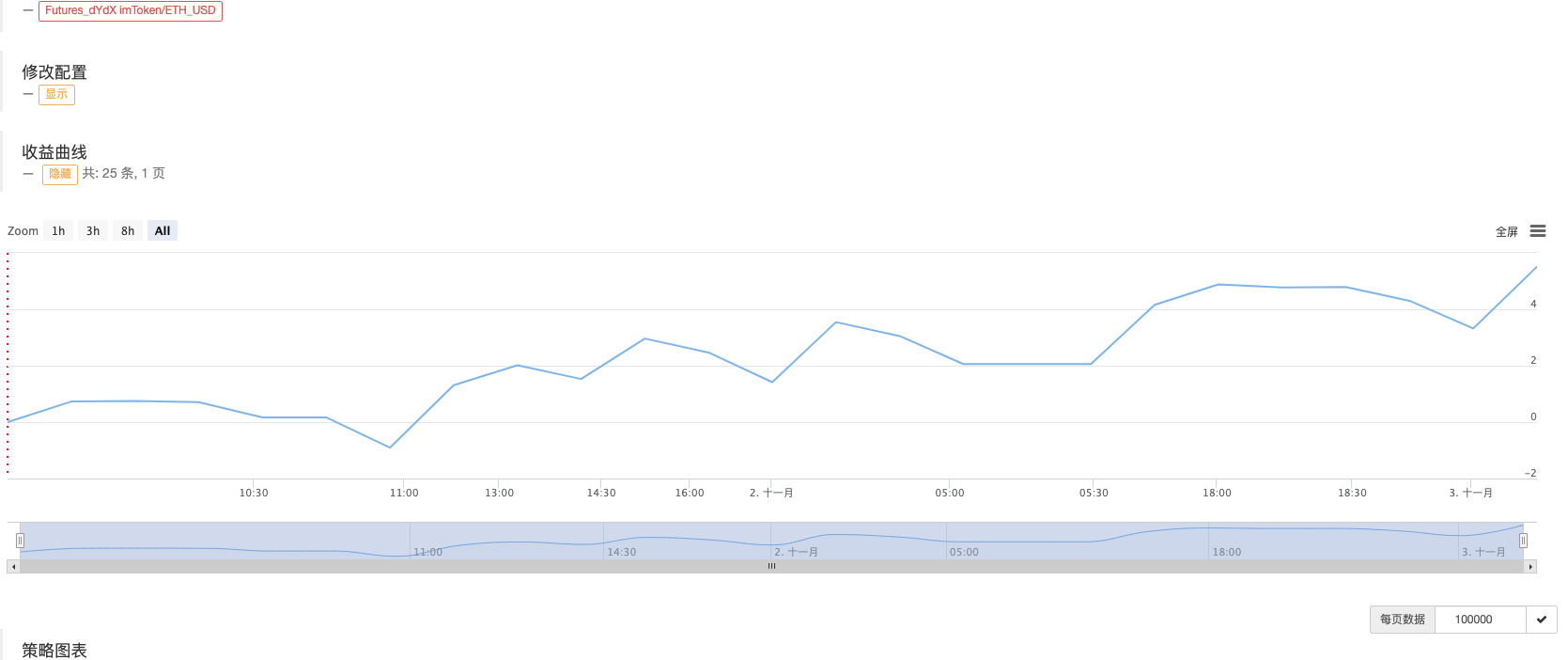

একটি বটে চালান

এই কৌশল শুধুমাত্র শেখার এবং রেফারেন্সের জন্য।করো না!! করো নাএটাকে একটা আসল বোট বানাতে ব্যবহার করো!

- ফিউচারস এবং স্পট স্প্রেড রিটার্ন আর্বিট্রেজ বিশ্লেষণ

- একটি লোগো মুদ্রণ বাতিল

- বর্তমান মুদ্রার সমস্ত অর্ডার বাতিল করুন

- এফএমজেড কোয়ান্ট ট্রেডিং প্ল্যাটফর্মের দ্রুত প্রবর্তন

- ক্রিপ্টোকারেন্সি স্পট এর একটি সহজ অর্ডার সুপারভাইজিং বট উপলব্ধি করুন

- এফএমজেড ভিত্তিক একটি পেমেন্ট প্ল্যাটফর্ম

- ক্রিপ্টোকারেন্সি কন্ট্রাক্ট সিম্পল অর্ডার সুপারভাইজিং বট

- getdepth ব্যবহার করার সময় সময়সীমা পেতে চান

- অবহেলা, সমাধান

- মুখের মান সমস্যা

- এফএমজেডে পাইথন ক্রলার প্রয়োগের প্রাথমিক অনুসন্ধান

ক্রলিং বাইনারেন্স ঘোষণা সামগ্রী - হেজিং স্ট্র্যাটেজি ডিজাইন রিসার্চ & পেন্ডিং স্পট এবং ফিউচার অর্ডারের উদাহরণ

- সাম্প্রতিক পরিস্থিতি এবং তহবিলের হার কৌশলটির প্রস্তাবিত অপারেশন

- ক্রিপ্টোকারেন্সি ফিউচারগুলির দ্বৈত চলমান গড় ব্রেকপয়েন্ট কৌশল (শিক্ষা)

- ক্রিপ্টোকারেন্সি স্পট মাল্টি-সিম্বল ডাবল মুভিং এভারেজ কৌশল (শিক্ষা)

- জাভাস্ক্রিপ্টে ফিশার সূচক বাস্তবায়ন এবং এফএমজেডে প্লটিং

- ট্রাস্টি

- 2021 ক্রিপ্টোকারেন্সি TAQ পর্যালোচনা এবং 10-বারের বৃদ্ধির সহজতম মিসড কৌশল

- ক্রিপ্টোকারেন্সি ফিউচার মাল্টি-সিম্বল ART কৌশল (শিক্ষা)

- আপগ্রেড করুন! ক্রিপ্টোকারেন্সি ফিউচার মার্টিনগেল কৌশল