ডুয়াল-ট্র্যাক মুভিং এভারেজ কৌশল

ওভারভিউ

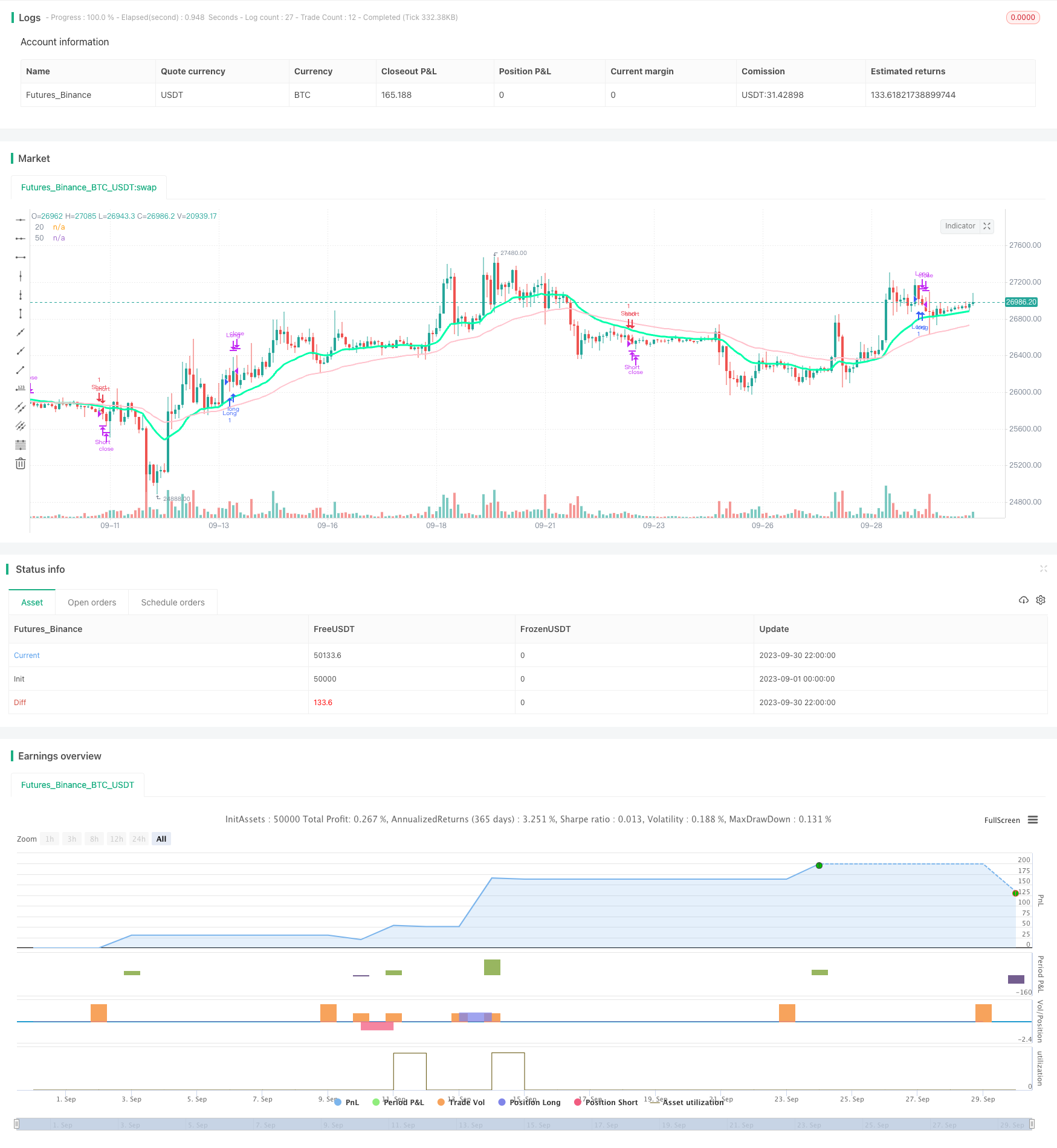

ডাবল-ট্র্যাক মিডল লাইন কৌশলটি একটি সাধারণ চলমান মিডল লাইন ক্রস কৌশল। এটি বিভিন্ন পিরিয়ডের চলমান মিডল লাইন গণনা করে বাজারের প্রবণতা নির্ধারণ করে এবং মিডল লাইন ক্রসগুলি ব্যবহার করে ক্রয় এবং বিক্রয় ক্রিয়াকলাপ পরিচালনা করে। এই কৌশলটি সহজ এবং ব্যবহারিক, মাঝারি এবং দীর্ঘ লাইন পজিশন হোল্ডিংয়ের জন্য উপযুক্ত।

কৌশল নীতি

এই কৌশলটি মূলত ২০-চক্র এবং ৫০-চক্রের সূচকীয় চলমান গড় (ইএমএ) ব্যবহার করে বাজার প্রবণতা নির্ধারণ করে। নির্দিষ্ট যুক্তি হলঃ

- ২০ চক্রের ইএমএ এবং ৫০ চক্রের ইএমএ গণনা করুন।

- যখন ২০ চক্রের ইএমএ ৫০ চক্রের ইএমএ অতিক্রম করে, তখন বাজারকে ঊর্ধ্বমুখী প্রবণতা হিসাবে বিবেচনা করা হয় এবং ক্রয় করা যায়।

- যখন ২০-চক্রের ইএমএ ৫০-চক্রের ইএমএ অতিক্রম করে, তখন বাজারকে একটি নিম্নমুখী প্রবণতা হিসাবে বিবেচনা করা হয় এবং বিক্রি করা যায়।

- একবার কেনা হলে, যদি 20 চক্রের ইএমএ আবার 50 চক্রের ইএমএ অতিক্রম করে তবে তা অবিলম্বে বিক্রি করা উচিত, ক্ষতি বন্ধ করা উচিত।

- একবার বিক্রি হয়ে গেলে, যদি 20 চক্রের ইএমএ আবার 50 চক্রের ইএমএ পরিধান করে তবে তাৎক্ষণিকভাবে কেনা উচিত, যাতে ক্রয় পয়েন্ট না থাকে।

এই যুক্তির মাধ্যমে, ডাবল রেলের সমান্তরাল কৌশলগুলি বাজারের প্রবণতার পরিবর্তনগুলি ট্র্যাক করতে পারে, গতিশীলভাবে অবস্থানগুলি সামঞ্জস্য করতে পারে এবং মুনাফা অর্জনের জন্য বাজারকে অনুসরণ করতে পারে।

কৌশলগত শক্তি বিশ্লেষণ

ডাবল রেল ওয়ানলাইন কৌশল নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

অপারেশনটি সহজ এবং বাস্তবায়ন করা সহজ। কেবলমাত্র দুটি গড়ের আকারের সম্পর্ক গণনা এবং তুলনা করা প্রয়োজন, জটিল পূর্বাভাস এবং মডেলিংয়ের প্রয়োজন নেই।

বাজারের প্রবণতা মেনে চলুন, বাধ্যতামূলক বিপরীতমুখী অপারেশন এড়িয়ে চলুন। সমান্তরাল প্রবণতা ট্র্যাকিং বৈশিষ্ট্যটি ব্যবহার করুন, যখন প্রবণতা স্পষ্ট হয় তখনই খেলায় প্রবেশ করুন।

স্বয়ংক্রিয় ক্ষতি বন্ধ, ঝুঁকি নিয়ন্ত্রণ যখন বাজার হঠাৎ বিপরীত হয়, দ্রুত ক্ষতি বন্ধ করতে পারে, তহবিল রক্ষা

ক্ষতিপূরণ পুনরুদ্ধার করুন, ক্রয় পয়েন্ট হারাবেন না। যখন ক্ষতির পরে বাজার আবার ষাঁড়ের দিকে ফিরে যায়, তখনও সময়মতো পুনরুদ্ধার করা যায়।

প্যারামিটারগুলি নমনীয় এবং প্রযোজ্য। গড় লাইন প্যারামিটারগুলি বিভিন্ন বাজারের পরিবেশে প্রযোজ্য।

তহবিলের ব্যবহারের দক্ষতা উচ্চ। ট্রেন্ড ট্র্যাক করুন, অবস্থান পরিবর্তন করুন, তহবিলের সর্বোচ্চ ব্যবহারের দক্ষতা বজায় রাখুন

ঝুঁকি বিশ্লেষণ

এই দুই-ট্র্যাকের সমান্তরাল পদ্ধতির কিছু ঝুঁকিও রয়েছেঃ

ঘন ঘন লেনদেনের ফলে লেনদেনের খরচ সহ্য করা সহজ। ঘন ঘন দ্বি-সমান লাইন ক্রসিং খুব ঘন ঘন লেনদেন হতে পারে।

বাজারের ভ্রান্ত সংকেত বেশি। বাজারের ভ্রান্ত ট্রেডিংয়ে গড় লাইনটি একাধিক ভ্রান্ত ক্রস তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে।

যুক্তিসঙ্গত প্যারামিটার সেট করা অত্যন্ত গুরুত্বপূর্ণ। প্যারামিটার সেট করা ভুল, খুব বড় বা খুব ছোট স্টপ-আউট ক্ষতির কারণ হতে পারে।

জরুরী ঘটনা মোকাবেলা করা কঠিন। যখন একটি বড় কালো ঘুড়ি ঘটনা ঘটে, প্রযুক্তিগত সূচকগুলি মোকাবেলা করা কঠিন, যা বড় ক্ষতির কারণ হতে পারে।

বাজারের মূল পয়েন্টগুলি মিস করা। দ্বি-সমান্তরিত কৌশলগুলি বাজারের মূল সমর্থন এবং মূল প্রতিরোধের পয়েন্টগুলি নির্ধারণ করতে পারে না।

উপরের ঝুঁকির জন্য, আমরা অপ্টিমাইজেশান প্যারামিটার সেট করে, অন্যান্য সূচক ফিল্টার সংকেত, স্টপ লস স্টপ সেট এবং তহবিল পরিচালনার মতো পদ্ধতি ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করতে পারি।

অপ্টিমাইজেশান দিক

দ্বি-ট্র্যাকের সমান্তরাল কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারেঃ

গড়রেখার প্যারামিটারগুলিকে বিভিন্ন বাজারের পরিবেশের সাথে সামঞ্জস্যপূর্ণ করার জন্য অপ্টিমাইজ করুন। আপনি বিভিন্ন স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী গড়রেখার সমন্বয় পরীক্ষা করতে পারেন এবং বর্তমান বাজারের জন্য উপযুক্ত প্যারামিটারগুলির একটি সেট খুঁজে পেতে পারেন।

ট্র্যাফিকের পরিমাপের সাথে সংকেত ফিল্টারিংয়ের জন্য যোগ করুন। উদাহরণস্বরূপ, ট্র্যাফিকের পরিমাণ বাড়ানোর জন্য অনুরোধ করা হয়, যাতে অযথা বিরতি না হয়।

অন্যান্য সূচকগুলির সাথে সংযুক্ত হয়ে সংকেত যাচাই করুন। যেমন MACD, Stochastic ইত্যাদি সূচকগুলি গড় রেখার দিকের সাথে সামঞ্জস্যপূর্ণ হলে এন্ট্রি সিগন্যালের নির্ভরযোগ্যতা বেশি থাকে।

গতিশীলভাবে স্টপ ল্যাম্প সামঞ্জস্য করুন। যখন অস্থিরতা বৃদ্ধি পায়, তখন স্টপ ল্যাম্পটি যথাযথভাবে প্রশস্ত করা যেতে পারে, ভার্চুয়াল স্টপ ল্যাম্পটি ট্রিগার হওয়ার সম্ভাবনা হ্রাস করতে পারে।

তহবিল পরিচালনার কৌশলগুলিকে অনুকূলিত করুন। উদাহরণস্বরূপ, ঝুঁকি মূল্যায়নের পরে যুক্তিসঙ্গত পজিশনের আকার নির্ধারণ করুন যাতে একক ক্ষতির পরিমাণ বেশি না হয়।

প্রবণতা শহর এবং ঝড়ের শহরগুলিকে আলাদা করার জন্য আলাদা এন্ট্রি লজিক ব্যবহার করা হয়। ঝড়ের শহরে, প্রবেশের শর্তগুলি কঠোর করা যেতে পারে এবং আরও নির্ভরযোগ্য প্রবেশের সুযোগের জন্য অপেক্ষা করা যেতে পারে।

সারসংক্ষেপ

ডাবল রেল সমান্তরাল কৌশলটি একটি খুব সাধারণ এবং ব্যবহারিক প্রবণতা অনুসরণ কৌশল। এটি অপারেশন সহজ, প্রবণতা অনুসরণ, স্বয়ংক্রিয় স্টপ লস, ক্ষতির ক্ষতিপূরণ ইত্যাদির মতো সুবিধা রয়েছে, যা মাঝারি এবং দীর্ঘ লাইন পজিশন ট্রেডিংয়ের জন্য উপযুক্ত। আমরা এটির ঘন ঘন ট্রেডিংয়ের বিষয়েও নজর রাখব, মিথ্যা সংকেত তৈরির মতো সমস্যাগুলি সহজেই উন্নত করতে পারি। প্যারামিটার অপ্টিমাইজেশন, ফিল্টার যুক্ত করা, তহবিল পরিচালনা ইত্যাদির মাধ্যমে কৌশলটি আরও স্থিতিশীল এবং নির্ভরযোগ্য করে তোলা যায়। আপনি যদি প্রবণতা ট্রেডিং এবং বাজারের সাথে সামঞ্জস্য রাখতে চান তবে ডাবল সমান্তরাল কৌশলটি একটি ভাল পছন্দ।

/*backtest

start: 2023-09-01 00:00:00

end: 2023-09-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version =4

strategy("Moving Average Cross", overlay=true)

ema20 = ema(close, 20)

ema50 =ema(close, 50)

long = ema20 > ema50

short = ema20 < ema50

longcondition = long and long[10] and not long[11]

shortcondition = short and short[10] and not short[11]

closelong = ema20 < ema50 and not long[11]

closeshort = ema20 > ema50 and not short[11]

plot(ema20, title="20", color=#00ffaa, linewidth=3)

plot(ema50, title="50", color=#FFC1CC, linewidth=2)

start = timestamp(2015,6,1,0,0)

end = timestamp(2019,6,1,0,0)

if true

strategy.entry("Long" ,strategy.long, when = longcondition)

strategy.entry("Short" ,strategy.short, when = shortcondition)

strategy.close("Long", when = closeshort)

strategy.close("Short", when = closelong)