দ্বিগুণ ওভারসোল্ড রিভার্সাল ব্রেকথ্রু সিস্টেম

ওভারভিউ

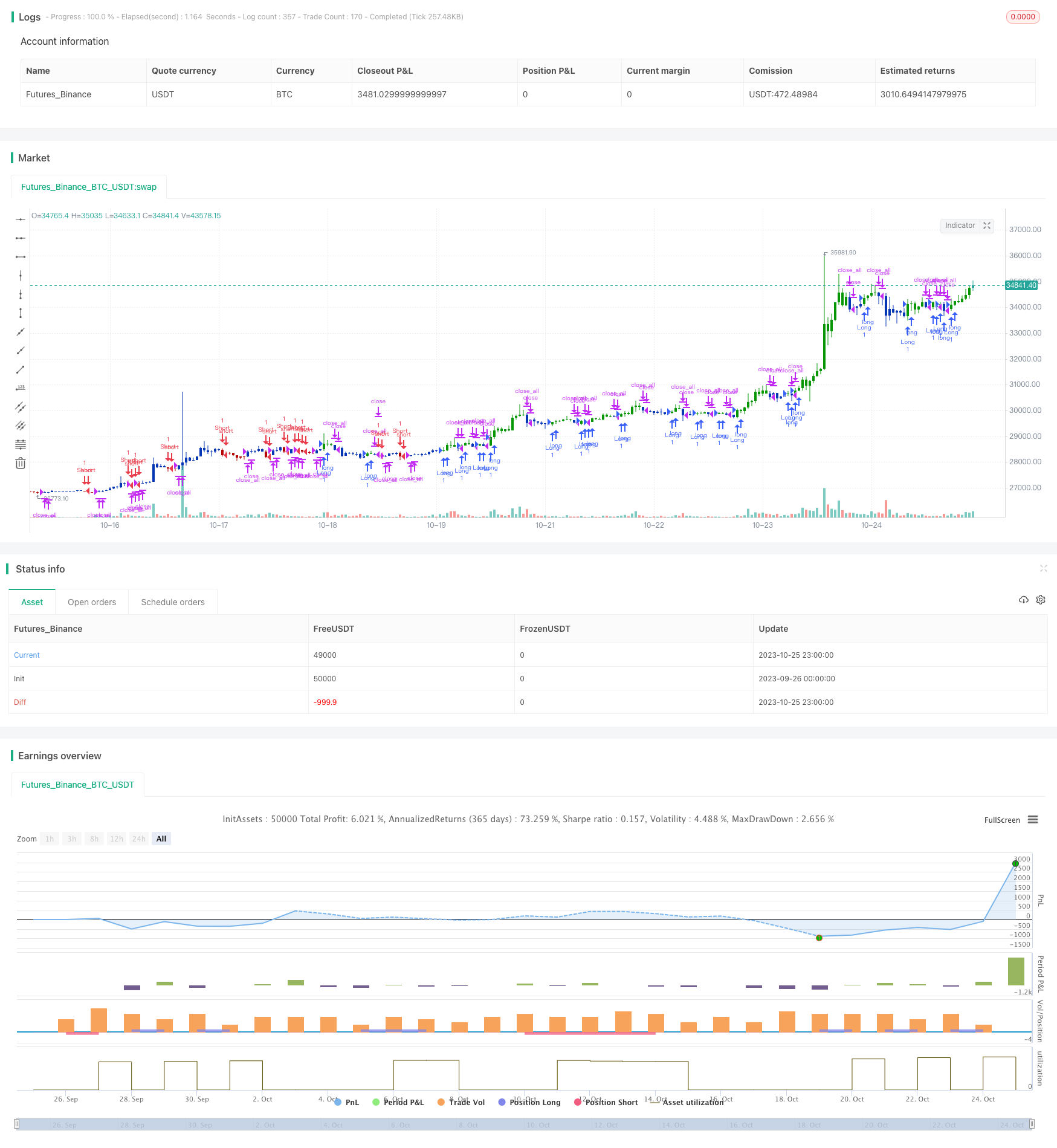

ডাবল ওভারডাউন রিভার্স ব্রেকিং সিস্টেম একটি পরিমাণগত কৌশল যা প্রবণতা ট্র্যাকিং এবং বিপরীত ট্রেডিংয়ের সমন্বয় করে। এই কৌশলটি ক্রয় সংকেত উত্পন্ন করার জন্য শেয়ারের দামের তুলনায় N দিন আগে সমাপ্তির দামের মধ্যে ক্রমাগত ওভারডাউন সংকেত রয়েছে কিনা তা গণনা করে; এবং নির্দিষ্ট প্যারামিটার গণনার সাথে যুক্ত T3 মুভিং এভারেজ, বিক্রয় সংকেত উত্পন্ন করে, মুনাফা সুরক্ষার জন্য।

কৌশল নীতি

এই কৌশল দুটি অংশে বিভক্তঃ

- 123 বিপরীতমুখী সিস্টেম

বইটিতে বর্ণনা করা হয়েছে যে, এই বিপরীতমুখী সিস্টেমটি গত N দিন ধরে বন্ধের দামের পরিবর্তনগুলি দেখেছে, যদি আজকের বন্ধের দাম আগের দিনের তুলনায় উচ্চতর হয় এবং আগের দিনের তুলনায় দু’দিনের বন্ধের দাম কম হয়, তবে এটি পরপর দু’দিনের ওভারডাউন সংকেত হিসাবে বিবেচিত হয়। এই সিস্টেমটি একটি ক্রয় সংকেত তৈরি করে। এছাড়াও, এই সিস্টেমটি স্টক সূচকের সাথে যুক্ত হবে, যদি আজকের স্টক দ্রুত লাইনটি ধীর লাইনের চেয়ে কম হয় তবে এটি ক্রয় সংকেতের কার্যকারিতা আরও নিশ্চিত করে।

- T3 চলমান গড়

টি 3 মুভিং এভারেজ হল একটি সূচকীয় মুভিং এভারেজ যা একটি নির্দিষ্ট গণনা সূত্রের ভিত্তিতে গণনা করা হয়। এটি নির্দিষ্ট প্যারামিটারগুলির মাধ্যমে মূল্যের পরিবর্তনের জন্য মুভিং এভারেজের সংবেদনশীলতা নিয়ন্ত্রণ করে। যখন দামটি টি 3 মুভিং এভারেজ অতিক্রম করে তখন বিক্রয় সংকেত তৈরি করে।

এই কৌশলটি উপরের দুটি অংশের সংকেতকে সংহত করে, যখন একই সাথে 123 এর বিপরীত ক্রয় সংকেত এবং T3 এর চলমান গড়ের বিক্রয় সংকেত পূরণ করা হয়, তখন এটি একটি সত্যিকারের লেনদেনের সংকেত দেয়।

সামর্থ্য বিশ্লেষণ

- বিপরীতমুখী ট্রেডিং কৌশল, বেসিক ক্রয়-বিক্রয়, ওভার-ডাউন বাউন্স ট্রেডিং অনুসরণ করে

- মুনাফা লকিং এবং ঝুঁকি এড়াতে মুভিং এভারেজ কৌশল

- ডাবল সিগন্যাল সংমিশ্রণ, সিগন্যাল কার্যকারিতা বৃদ্ধি এবং মিথ্যা সংকেত হ্রাস করতে পারে

- ট্রেন্ড ট্র্যাকিং এবং রিভার্স ট্রেডিং এর সুবিধা

- প্যারামিটারগুলি সামঞ্জস্যযোগ্য, বিভিন্ন পরিস্থিতিতে নমনীয়

ঝুঁকি বিশ্লেষণ

- বিপরীত সিগন্যালের ফলে ভুল সিদ্ধান্ত নেওয়া এবং ক্ষতিগ্রস্ত লেনদেন হতে পারে

- অপ্রয়োজনীয় প্যারামিটার সেট করা ট্রেডিং ফ্রিকোয়েন্সি, ট্রেডিং খরচ এবং স্লাইড পয়েন্ট খরচ বাড়িয়ে তুলতে পারে

- মুভিং এভারেজের বিক্রির সংকেতগুলি অল্প সময়ের মধ্যে মুনাফা অর্জন করতে পারে

- পরিস্থিতির তীব্র পরিবর্তন হলে ক্ষতির ঝুঁকি বজায় থাকে

- বিভিন্ন জাতের জন্য সর্বোত্তম প্যারামিটার নির্বাচন করতে অপ্টিমাইজেশন প্যারামিটার সেট করা দরকার

ঝুঁকি মোকাবেলায় নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করা যেতে পারেঃ

- সিগন্যালের কার্যকারিতা নিশ্চিত করার জন্য বিপরীত ট্রেডিংয়ের প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করুন

- চলমান গড়ের প্যারামিটারগুলিকে সামঞ্জস্য করুন, যথাযথভাবে পোজিশনের সময় বাড়ান

- স্টপ লস কৌশল বাড়ান এবং একক ক্ষতি হ্রাস করুন

- অপ্টিমাইজেশন প্যারামিটার নির্বাচন করুন, বিভিন্ন জাতের জন্য পৃথকভাবে প্যারামিটার নির্বাচন করুন

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

- ট্রেডিং সিগন্যালের কার্যকারিতা নিশ্চিত করার জন্য ফিল্টারিং শর্ত যুক্ত করা হয়েছে

মূল কৌশলটির উপর ভিত্তি করে, অন্যান্য প্রযুক্তিগত সূচকগুলিকে ফিল্টার শর্ত হিসাবে যুক্ত করা যেতে পারে, যেমন লেনদেনের পরিমাণ বাড়ানোর জন্য ব্রেকথ্রু শর্তগুলি, যাতে গোলমালের কারণে ভুল লেনদেন এড়ানো যায়।

- বাজারের অবস্থার সাথে সামঞ্জস্য রেখে প্যারামিটার সেটিংগুলি সামঞ্জস্য করুন

বিভিন্ন প্যারামিটার সমন্বয় দ্বারা পুনরায় পরীক্ষা করা যেতে পারে, কৌশলগত প্রভাবকে অনুকূলিত করার জন্য সর্বোচ্চ রিটার্নের সাথে সামঞ্জস্যপূর্ণ প্যারামিটার নির্বাচন করুন। বাজার পরিস্থিতির উপর নির্ভর করে রিয়েল-টাইমে সামঞ্জস্য করার জন্য গতিশীল প্যারামিটার সেট করা যেতে পারে।

- মেশিন লার্নিং প্রযুক্তির সাথে মিলিত কৌশলগত অভিযোজনযোগ্য অপ্টিমাইজেশন

উদাহরণস্বরূপ, আপনি প্রচুর পরিমাণে ঐতিহাসিক তথ্য সংগ্রহ করতে পারেন, মেশিন লার্নিং প্রশিক্ষণ মডেলগুলি ব্যবহার করে সেরা ক্রয় এবং বিক্রয় সময়গুলি পূর্বাভাস দিতে পারেন। এবং রিয়েল-টাইমে কৌশলগুলি অপ্টিমাইজ করার জন্য প্যারামিটারগুলি।

- বিভিন্ন জাতের বৈশিষ্ট্য অনুসারে পৃথক প্যারামিটার সেট করুন

বিভিন্ন জাতের বৈশিষ্ট্য ভিন্ন, উপযুক্ত প্যারামিটারগুলিও আলাদা হতে পারে। বিভিন্ন জাতের ডেটা অনুসারে পৃথকভাবে পুনরুদ্ধার করা যেতে পারে, স্বাধীন প্যারামিটার সেট করা যেতে পারে।

সারসংক্ষেপ

ডাবল ওভারডাউন রিভার্স ব্রেকিং সিস্টেমটি প্রবণতা ট্র্যাকিং এবং বিপরীত ট্রেডিংয়ের সুবিধাগুলিকে সংহত করে। এটি ওভারডাউন পর্যায়ে কম দাম কিনতে পারে এবং প্রবণতা লাভের পরে সময়মতো থামাতে পারে। এই কৌশলটি বিপরীত সিগন্যাল এবং প্রবণতা সংকেতের কার্যকর সমন্বয়, যা কার্যকরভাবে বিপরীত সুযোগগুলি গ্রহণ করে এবং একই সাথে লাভের লক করতে পারে। যদিও এখনও কিছু ঝুঁকি রয়েছে, তবে প্যারামিটার অপ্টিমাইজেশন, ফিল্টার শর্তাদি যুক্ত করা ইত্যাদির মাধ্যমে উন্নতি করা যেতে পারে, যা বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। এই কৌশলটি পরিমাণগত ব্যবসায়ের জন্য কার্যকর চিন্তাভাবনা সরবরাহ করে, যা আরও অনুকূলিতকরণের জন্য প্রয়োগযোগ্য।

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This indicator plots the moving average described in the January, 1998 issue

// of S&C, p.57, "Smoothing Techniques for More Accurate Signals", by Tim Tillson.

// This indicator plots T3 moving average presented in Figure 4 in the article.

// T3 indicator is a moving average which is calculated according to formula:

// T3(n) = GD(GD(GD(n))),

// where GD - generalized DEMA (Double EMA) and calculating according to this:

// GD(n,v) = EMA(n) * (1+v)-EMA(EMA(n)) * v,

// where "v" is volume factor, which determines how hot the moving average’s response

// to linear trends will be. The author advises to use v=0.7.

// When v = 0, GD = EMA, and when v = 1, GD = DEMA. In between, GD is a less aggressive

// version of DEMA. By using a value for v less than1, trader cure the multiple DEMA

// overshoot problem but at the cost of accepting some additional phase delay.

// In filter theory terminology, T3 is a six-pole nonlinear Kalman filter. Kalman

// filters are ones that use the error — in this case, (time series - EMA(n)) —

// to correct themselves. In the realm of technical analysis, these are called adaptive

// moving averages; they track the time series more aggres-sively when it is making large

// moves. Tim Tillson is a software project manager at Hewlett-Packard, with degrees in

// mathematics and computer science. He has privately traded options and equities for 15 years.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

T3A(Length, b) =>

pos = 0.0

xPrice = close

xe1 = ema(xPrice, Length)

xe2 = ema(xe1, Length)

xe3 = ema(xe2, Length)

xe4 = ema(xe3, Length)

xe5 = ema(xe4, Length)

xe6 = ema(xe5, Length)

c1 = -b*b*b

c2 = 3*b*b+3*b*b*b

c3 = -6*b*b-3*b-3*b*b*b

c4 = 1+3*b+b*b*b+3*b*b

nT3Average = c1 * xe6 + c2 * xe5 + c3 * xe4 + c4 * xe3

pos:= iff(nT3Average > close, -1,

iff(nT3Average < close, 1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & T3 Averages", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- T3 Averages ----")

LengthT3 = input(5, minval=1)

b = input(0.7, minval=0.01,step=0.01)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posT3A = T3A(LengthT3, b)

pos = iff(posReversal123 == 1 and posT3A == 1 , 1,

iff(posReversal123 == -1 and posT3A == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )