এসএমএ, ইএমএ এবং ভলিউমের উপর ভিত্তি করে সহজ গতির কৌশল

লেখক:চাওঝাং, তারিখ: ২০২৩-১২-০৮ ১১ঃ১৫ঃ৩০ট্যাগঃ

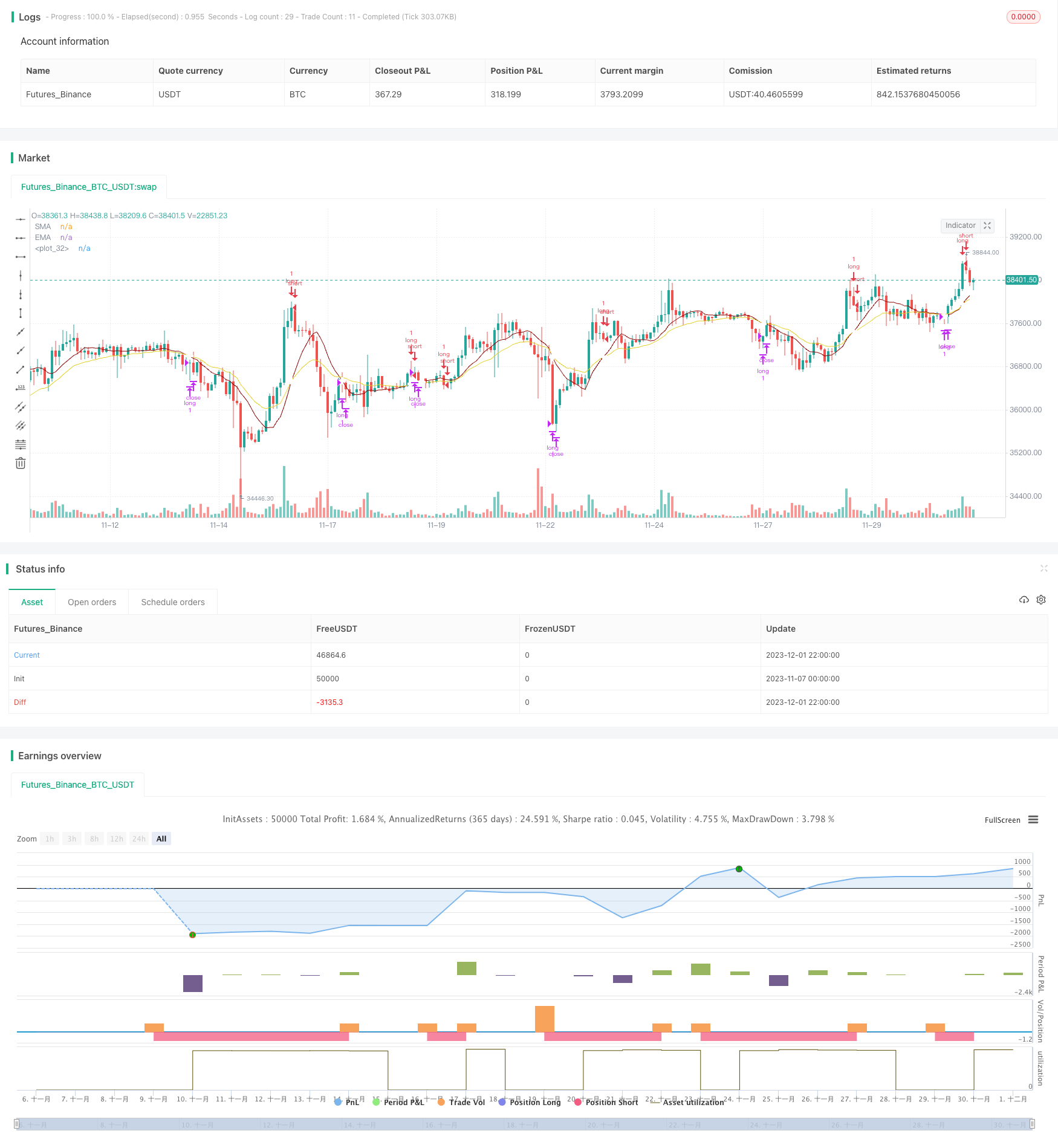

সারসংক্ষেপ

এটি একটি সহজ ইনট্রা ডে মোমেন্টাম কৌশল যা কেবল দীর্ঘ হয় এবং সংক্ষিপ্ত হয় না। এটি এসএমএ, ইএমএ এবং ভলিউম সূচকগুলি ব্যবহার করে সর্বোত্তম সময়কালে বাজারে প্রবেশের চেষ্টা করে যখন দাম এবং গতি উভয়ই প্রবণতা বাড়ছে। এর সুবিধা হ'ল কিছু প্রবণতা স্বীকৃতি ক্ষমতা থাকা সত্ত্বেও সহজ।

কৌশল নীতি

এন্ট্রি সিগন্যাল লজিকটি হলঃ যখন এসএমএ ইএমএ এর চেয়ে বেশি হয়, এবং একটি পরপর 3-বার বা 4-বার আপট্রেন্ড প্যাটার্ন থাকে, যার মধ্যবর্তী বারগুলির সর্বনিম্ন মূল্য স্টার্টার আপট্রেন্ড বারের ওপেন মূল্যের চেয়ে বেশি, তখন একটি এন্ট্রি সিগন্যাল তৈরি হয়।

এক্সট্রিম সিগন্যাল লজিক হলঃ যখন এসএমএ ইএমএর নিচে অতিক্রম করে, তখন একটি এক্সট্রিম সিগন্যাল তৈরি হয়।

এই কৌশলটি কেবল দীর্ঘকালীন এবং সংক্ষিপ্ত নয়। এর প্রবেশ এবং প্রস্থান লজিকের ধ্রুবক আপট্রেন্ডগুলি সনাক্ত করার কিছু ক্ষমতা রয়েছে।

সুবিধা বিশ্লেষণ

এই কৌশলটির সুবিধাঃ

-

যুক্তি সহজ এবং বোঝা এবং বাস্তবায়ন করা সহজ;

-

প্যারামিটার টিউনিংয়ে নমনীয়তার জন্য এসএমএ, ইএমএ এবং ভলিউমের মতো সাধারণ প্রযুক্তিগত সূচক ব্যবহার করে;

-

ধারাবাহিক উত্থানের সময় কিছু সুযোগ ধরতে সক্ষম।

ঝুঁকি বিশ্লেষণ

এই কৌশলের ঝুঁকি:

-

নিম্নমুখী প্রবণতা বা একীকরণ বাজার সনাক্ত করতে অক্ষমতা, যা বড় পরিমাণে ড্রডাউন নিয়ে আসে;

-

শর্ট ট্রেডিংয়ের সুযোগ কাজে লাগাতে অক্ষমতা, ডাউনট্রেন্ডের বিরুদ্ধে হেজিং করতে অক্ষমতা, ভাল মুনাফা অর্জনের সুযোগ মিস করা;

-

ভলিউম ইন্ডিকেটর উচ্চ ফ্রিকোয়েন্সি ডেটাতে ভাল কাজ করে না, পরামিতিগুলি সামঞ্জস্য করতে হবে;

-

ঝুঁকি নিয়ন্ত্রণে স্টপ লস ব্যবহার করতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

এই কৌশলটি নিম্নলিখিত দিকগুলিতে অনুকূলিত করা যেতে পারেঃ

-

গড় রিভার্সনের সুযোগের জন্য শর্ট ক্যাপাসিটি যোগ করা;

-

ট্রেন্ড সনাক্তকরণের জন্য এমএসিডি এবং আরএসআই এর মতো উন্নত সূচক ব্যবহার করা;

-

স্টপ লস লজিককে অপ্টিমাইজ করা যাতে ড্রাউনডাউন কমানো যায়।

-

সর্বোত্তম প্যারামিটার সেট খুঁজতে প্যারামিটারগুলি টিউন করা এবং বিভিন্ন সময়সীমার পরীক্ষা করা।

সিদ্ধান্ত

সংক্ষেপে, এটি একটি খুব সহজ প্রবণতা অনুসরণকারী কৌশল যা প্রবেশের সময়সূচির জন্য এসএমএ, ইএমএ এবং ভলিউম ব্যবহার করে। এর সুবিধাটি সহজ এবং সহজেই বাস্তবায়ন করা, নতুনদের জন্য শিখতে ভাল, তবে এটি সংহতকরণ বা ডাউনট্রেন্ডগুলি সনাক্ত করতে পারে না এবং ঝুঁকি রয়েছে। শর্টসিং, অপ্টিমাইজেশন সূচক এবং স্টপ লস ইত্যাদি প্রবর্তন করে উন্নতি করা যেতে পারে

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © slip_stream

//@version=4

// Simple strategy for riding the momentum and optimising the timings of truer/longer price moves upwards for an long posistions on a daily basis (can be used, but with less effect

// on other time frames. Volume settings would have to be adjusted by the user accordingly. (short positions are not used).

// This strategy has default settings of a short(er) SMA of 10, a long(er) EMA of 20, and Volume trigger of 10 units and above. All these settings can be changed by the user

// using the GUI settings and not having to change the script.

// The strategy will only open a long position when there is a clear indication that price momentum is upwards through the SMA moving and remaining above the EMA (mandatory) and price period indicators

// of either 1) a standard 3 bar movement upwards, 2) a standard but "aggressive" 3 or 4 bar play where the low of the middle resting bars can be equal to or higher than (i.e. not

// the more standard low of about half) of the opening of the ignition bar. The "aggression" of the 3/4 bar play was done in order to counteract the conservatisme of having a mandatory

// SMA remaining higher than the EMA (this would have to be changed in the script by the user if they want to optimise to their own specifications. However, be warned, all programmatic

// settings for the maximum acceptable low of the middle resting bars runs a risk of ignoring good entry points due to the low being minutely e.g. 0.01%, lower than the user defined setting)

strategy(title = "Simple Momentum Strategy Based on SMA, EMA and Volume", overlay = true, pyramiding = 1, initial_capital = 100000, currency = currency.USD)

// Obtain inputs

sma_length = input(defval = 10, minval=1, type = input.integer, title = "SMA (small length)")

ema_length = input(defval = 20,minval=1, type = input.integer, title = "EMA (large length)")

volume_trigger = input(defval = 10, title = "Volume Trigger", type = input.integer)

sma_line = sma(close, sma_length)

ema_line = ema(close, ema_length)

// plot SMA and EMA lines with a cross for when they intersect

plot(sma_line, color = #8b0000, title = "SMA")

plot(ema_line, color = #e3d024, title = "EMA")

plot(cross(sma_line, ema_line) ? sma_line : na, style = plot.style_cross, linewidth = 4, color = color.white)

// Create variables

// variables to check if trade should be entered

//three consecutive bar bar moves upwards and volume of at least one bar is more than 10

enter_trade_3_bar_up = sma_line > ema_line and close[1] >= close [2] and close[3] >= close[4] and close[2] >= close[3] and (volume[1] >= volume_trigger or volume[2] >= volume_trigger or volume[3] >= volume_trigger)

// aggressive three bar play that ensures the low of the middle bar is equal to or greater than the open of the instigator bar. Volume is not taken into consideration (i.e. aggressive/risky)

enter_3_bar_play = sma_line > ema_line and close[1] > close[3] and low[2] >= open[3]

// aggressive four bar play similar to the 3 bar play above

enter_4_bar_play = sma_line > ema_line and close[1] > close[4] and low[2] >= open[4]

trade_entry_criteria = enter_trade_3_bar_up or enter_3_bar_play or enter_4_bar_play // has one of the trade entry criterias returned true?

// exit criteria for the trade: when the sma line goes under the ema line

trade_exit_criteria = crossunder (sma_line, ema_line)

if (year >= 2019)

strategy.entry(id = "long", long = true, qty = 1, when = trade_entry_criteria)

strategy.close(id = "long", when = trade_exit_criteria, qty = 1)

// for when you want to brute force close all open positions: strategy.close_all (when = trade_exit_criteria)

- চলমান গড় ক্রসওভার কৌশল

- ট্রেন্ড এবং চলমান গড় ক্রসওভারের উপর ভিত্তি করে মাল্টি-ফাংশনাল অ্যালগরিদমিক ট্রেডিং কৌশল

- মুভিং এভারেজ বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- গ্রিড কৌশল অনুসরণকারী প্রবণতা

- বিপরীতমুখী এবং ভবিষ্যতের সীমাবদ্ধতা সংহতকারী পরিমাণগত ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং হুল সূচকের মধ্যে ক্রসিং কৌশল

- টর্টল ব্রেকআউট ড্রডাউন অ্যাডাপ্টিভ ট্রেডিং কৌশল

- RSI ট্রেন্ড ট্রেজিং স্টপ লস সহ কৌশল অনুসরণ করে

- বিপরীত গতিশীল পিভট পয়েন্ট এক্সপোনেনশিয়াল মুভিং গড় কৌশল

- কেএনএন-ভিত্তিক ট্রেন্ড অনুসরণকারী কৌশল

- ডনচিয়ান চ্যানেলস ব্রেকআউট কোন্টিটিভেটিভ ট্রেডিং কৌশল

- N ধারাবাহিক উচ্চতর বন্ধ ব্রেকআউট কৌশল

- স্মার্ট কোন্টিটেটিভ বটম রিভার্সাল ট্রেডিং কৌশল

- বোলিংজার + আরএসআই ডাবল স্ট্র্যাটেজি (শুধুমাত্র লং) v1.2

- সিসিআই শূন্য ক্রস ট্রেডিং কৌশল

- ডাবল মুভিং গড় মূল্য বিপরীত ভাঙ্গন কৌশল

- মুভিং এভারেজ পলব্যাক ট্রেডিং কৌশল

- চলমান গড় সমষ্টি উইলিয়ামস বাণিজ্যিক বিড-এস্ট চাপ সূচক কৌশল

- ডাবল মুভিং এভারেজ রিভার্সাল ট্র্যাকিং কৌশল

- মুভিং এভারেজ সমষ্টি MACD কৌশল