হেইকেন আশির গতিশীলতা কোয়ান্টাম কৌশল

লেখক:চাওঝাংট্যাগঃ

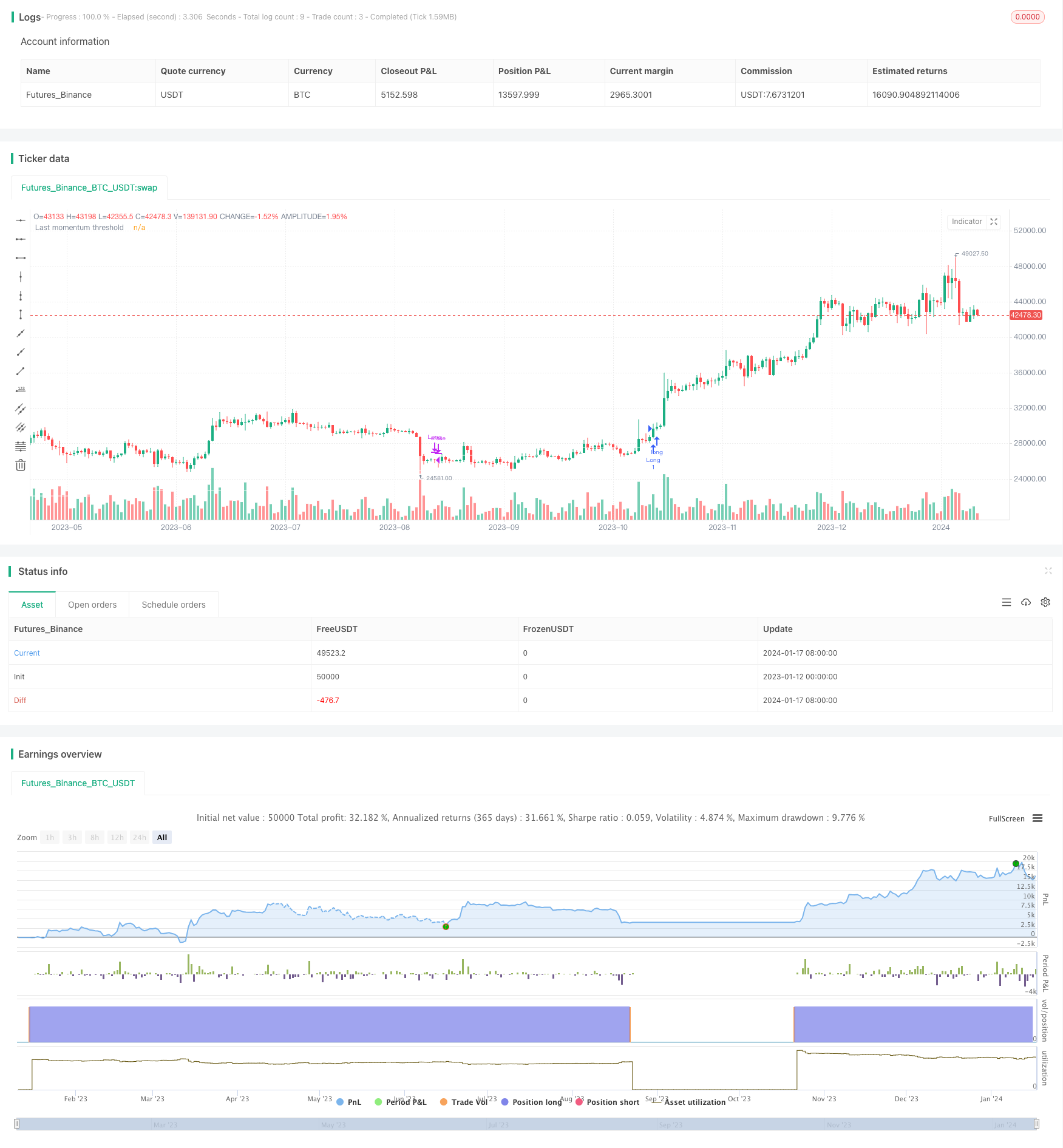

সারসংক্ষেপ

এই কৌশলটি দৈনিক হেইকেন আশি মোমবাতিগুলির উপর ভিত্তি করে, বিভিন্ন সময়সীমার মধ্যে গতি বিশ্লেষণের সাথে একত্রিত, গতিশীলভাবে বর্তমান মূল্যের পিছনে অন্তর্নিহিত সমর্থন নির্ধারণ এবং প্রবেশ এবং প্রস্থান পয়েন্ট সনাক্ত করতে।

কৌশলগত যুক্তি

-

পরবর্তী গতি বিশ্লেষণের ভিত্তিতে বিভিন্ন সময়সীমার মধ্যে হেইকেন আশির মোমবাতিগুলির বন্ধের মূল্য গণনা করুন।

-

দৈনিক এবং মাসিক গতির ওঠানামাগুলির গড় গ্রহণ করুন। এটি কিছু গোলমাল ফিল্টার করে এবং আরও স্থিতিশীল গতির বেঞ্চমার্কগুলি বের করে।

-

যখন বন্ধের মূল্য গতির সীমা অতিক্রম করে, তখন দীর্ঘ পজিশনগুলি মাসিক ভিত্তিতে শুরু করা হয়। যখন মূল্যটি সীমা অতিক্রম করে, পজিশনগুলি বন্ধ করা হয়।

উপকারিতা বিশ্লেষণ

এছাড়াও, সমস্ত অন্তর্নিহিত ডেটা হেইকেন আশি মোমবাতি থেকে উদ্ভূত, যা অন্তর্নিহিতভাবে লিঙ্কযুক্ত সময়সীমার উপর অত্যধিক নির্ভরতার সমস্যা হ্রাস করতে সহায়তা করে যা অন্যান্য ধরণের মোমবাতি কৌশলগুলিতে বিদ্যমান। সুতরাং স্থিতিশীলতা আরও ভাল।

ঝুঁকি বিশ্লেষণ

সর্বাধিক ঝুঁকি হ'ল গতির গণনাগুলি কেবলমাত্র historicalতিহাসিক দামের উপর নির্ভর করে। যদি কোম্পানির অন্তর্নিহিত মৌলিক বা বাজার ব্যবস্থায় উল্লেখযোগ্য পরিবর্তন দেখা যায় তবে historicalতিহাসিক দামের প্রতিনিধিত্বশীলতা হ্রাস পায়, যা প্রবেশ এবং প্রস্থান সনাক্তকরণে ত্রুটির দিকে পরিচালিত করে।

সম্ভাব্য উপায়গুলির মধ্যে রয়েছে উচ্চতর ফ্রিকোয়েন্সি ডেটা এবং কোম্পানির মৌলিক বিষয়গুলির উপর রিয়েল-টাইম ফিডব্যাক অন্তর্ভুক্ত করা। অথবা বৈধতা এবং অপ্টিমাইজেশনের জন্য আরও বিষয়গত ট্রেডিং সংকেতগুলির সাথে পরিপূরক।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি আরও উন্নত করার কয়েকটি উপায় রয়েছেঃ

-

হেইকেন আশি মোমবাতিগুলিকে আরও উন্নত করুন অর্থাৎ ওজন কনফিগারেশনগুলিকে অনুকূল করুন।

-

আরো সময়সীমা অন্তর্ভুক্ত করুন, স্থিতিশীলতা বাড়ানোর জন্য একটি এক্সপোনেন্সিয়াল গড় স্কোরিং প্রক্রিয়া তৈরি করুন।

-

রিয়েল-টাইম উন্নত করার জন্য মিনিটের বারগুলির মতো উচ্চতর ফ্রিকোয়েন্সি ডেটা প্রবর্তন করুন।

-

লাভের সতর্কতা, এমএন্ডএ গুজবকে গতির হিসাবের মধ্যে অন্তর্ভুক্ত করুন কোম্পানির মৌলিক তথ্য যোগ করার জন্য।

-

দৈনিক এবং সাপ্তাহিক ভিত্তিক মুনাফা গ্রহণ এবং পুনরায় প্রবেশের যন্ত্রপাতি মাসিক এন্ট্রিগুলির উপরে যোগ করার কথা বিবেচনা করুন।

সিদ্ধান্ত

সংক্ষেপে, কৌশলটি সামগ্রিকভাবে খুব স্থিতিশীল, গতির ট্র্যাকিং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে। পরবর্তী পদক্ষেপটি হ'ল বাজারের সুযোগগুলি আরও ভালভাবে মূল্যায়ন করার জন্য উচ্চতর ফ্রিকোয়েন্সি এবং আরও তথ্যবহুল ডেটা অন্তর্ভুক্ত করে আরও উন্নতি করা।

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FrancoPassuello

//@version=5

strategy("Heiken Ashi ADM", overlay=true)

haClose = (open + high + low + close) / 4

// prevHaOpen = line.new(na, na, na, na, width = 1)

haOpen = (open[1] + close[1]) / 2

// line.set_xy1(prevHaOpen, bar_index[1], nz(haOpen[1]))

// line.set_xy2(prevHaOpen, bar_index, haClose[1])

[monopen, _1monopen, _2monopen, _3monopen, _4monopen, _5monopen, _6monopen] = request.security(syminfo.tickerid, "M", [haOpen, haOpen[1], haOpen[2], haOpen[3], haOpen[4], haOpen[5], haOpen[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[monclose, _1monclose, _3monclose, _6monclose] = request.security(syminfo.tickerid, "M", [haClose, haClose[1], haClose[3], haClose[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[dayclose1, _21dayclose, _63dayclose, _126dayclose, dayclose] = request.security(syminfo.tickerid, "1D", [haClose[1], haClose[21], haClose[63], haClose[126], haClose], barmerge.gaps_off, barmerge.lookahead_on)

[dayopen1, _21dayopen, _63dayopen, _126dayopen] = request.security(syminfo.tickerid, "1D", [haOpen[1], haOpen[21], haOpen[63], haOpen[126]], barmerge.gaps_off, barmerge.lookahead_on)

get_rate_of_return(price1, price2) =>

return_ = (price1/price2 -1)*100

return_

m0 = get_rate_of_return(monclose, monopen)

m1 = get_rate_of_return(_1monclose, _1monopen)

m2 = get_rate_of_return(monclose, _2monopen)

m3 = get_rate_of_return(_1monclose, _3monopen)

m4 = get_rate_of_return(monclose, _4monopen)

m5 = get_rate_of_return(monclose, _5monopen)

m6 = get_rate_of_return(_1monclose, _6monopen)

MS = (m1 + m3 + m6)/100

CS = (m0 + m2 + m5)/100

d1 = get_rate_of_return(dayclose1, _21dayopen)

d2 = get_rate_of_return(dayclose1, _63dayopen)

d3 = get_rate_of_return(dayclose1, _126dayopen)

DS = (d1 + d2 + d3)/100

//Last (DAILY)

lastd_s_avg1 = DS/3

lastd_Approximate1 = dayclose1*(1-lastd_s_avg1)

last_approx1_d21 = lastd_Approximate1 / _21dayopen-1

last_approx1_d63 = lastd_Approximate1 / _63dayopen-1

last_approx1_d126 = lastd_Approximate1 / _126dayopen-1

lastd_s_avg2 = (last_approx1_d21 + last_approx1_d63 + last_approx1_d126) / 3

lastd_approximate2 = (dayclose1)*(1-(lastd_s_avg1 + lastd_s_avg2))

lastd_price = lastd_approximate2

//plot(lastd_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//Last

last_s_avg1 = MS/3

last_Approximate1 = _1monclose*(1-last_s_avg1)

last_approx1_m1 = last_Approximate1 / _1monopen-1

last_approx1_m3 = last_Approximate1 / _3monopen-1

last_approx1_m6 = last_Approximate1 / _6monopen-1

last_s_avg2 = (last_approx1_m1 + last_approx1_m3 + last_approx1_m6) / 3

last_approximate2 = (_1monclose)*(1-(last_s_avg1 + last_s_avg2))

last_price = last_approximate2

Scoring_price = _1monclose*(1-CS)

plot(last_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//plot(Scoring_price,color = color.rgb(234, 0, 255, 14), title = "Last momentum threshold")

//Long based on month close and being the first trade of the month.

var int lastClosedMonth = -1

limit_longCondition = _1monclose > last_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Long based on day close and being the first trade of the month.

limit_Dlongcondition = dayclose1 > lastd_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Close trade based on day close

DCloseLongCondition = dayclose1<lastd_approximate2

//Old standard Trading rules

longCondition = _1monclose > Scoring_price

MCloseLongCondition = _1monclose<Scoring_price

shortCondition = CS < 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0 and MCloseLongCondition)

strategy.close("Long")

lastClosedMonth := month(time)

- ইম্পোমেন্ট অস্সিলেটর ট্রেন্ড ট্র্যাকিং কৌশল

- শূন্য লেগ ওভারল্যাপিং মুভিং মিডিয়ার সাথে চ্যান্ডেলিয়ার এক্সট্রিড ট্রেডিং কৌশল

- RSI 5 গতিশীল ট্রেডিং কৌশল

- অ্যাক্টিভেশন ফাংশন সহ স্কেলড নরমালাইজড ভেক্টর কৌশল, সংস্করণ 4

- ঐতিহাসিক উচ্চতার উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- হেইকেন আশির উপর ভিত্তি করে কৌশল অনুসরণ করে ক্রিপ্টোকারেন্সি ট্রেন্ড

- এমএ শক্তি ট্রেন্ড ট্র্যাকিং এর পরিমাণগত কৌশল

- ডাবল মুভিং মিডিয়ার মূল্য চ্যানেল ট্রেডিং কৌশল

- বিটকয়েন এবং সোনার ৫ মিনিটের স্কালপিং কৌশল ২.০

- ইনট্রা ডে মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- ইএমএ মাল্টি-ডিসিএ স্ট্র্যাটেজি ট্রেলিং স্টপ লস এবং মুনাফা লক্ষ্যমাত্রা সহ

- নাদারায়া-ওয়াটসন এনভেলপ এবং আরওসি সূচক ভিত্তিক কৌশল অনুসরণ করে প্রবণতা

- ডাবল টেক লাভ ডাবল স্টপ লস ট্রেলিং স্টপ লস বিটকয়েন পরিমাণগত কৌশল

- অ্যারন + উইলিয়ামস + এমএ + বিবি + এডিএক্স শক্তিশালী মাল্টি-ইন্ডিক্টর কৌশল

- ঘনিষ্ঠ কৌশল সহ এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং মুভিং মিডিয়ার ক্রসওভার

- ইচিমোকু ক্লাউড চার্টের উপর ভিত্তি করে একটি ট্রেন্ড কৌশল অপ্টিমাইজেশন

- ক্রস ট্রেন্ড বিপরীতকরণ তিন দশ ওসিলেটর দ্বৈত কৌশলগুলির সাথে মিলিত

- পরিমাণগত ট্রেডিংয়ের জন্য চলমান গড় কৌশল সহ ফিবোনাচি গড় মোমবাতি

- শতাংশের উপর ভিত্তি করে সরল ট্রেলিং স্টপ & কিনুন কৌশল

- গাউসিয়ান ত্রুটি ফাংশন ভিত্তিক পরিমাণগত ট্রেডিং কৌশল বিশ্লেষণ