বিপরীতমুখী RSI ট্রেন্ড ট্র্যাকিং ইটিএফ ট্রেডিং কৌশল

লেখক:চাওঝাংট্যাগঃ

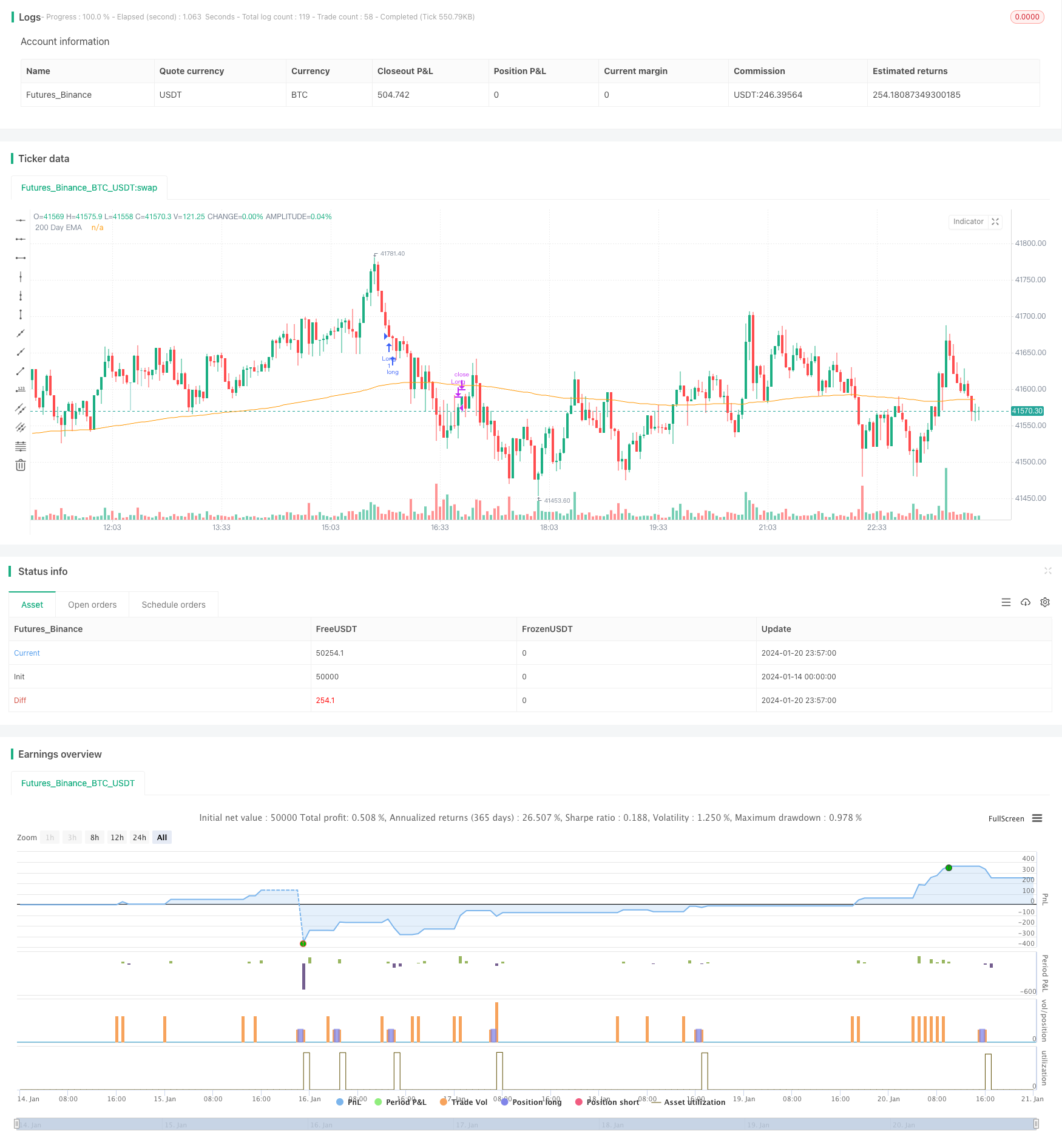

সারসংক্ষেপ

কৌশল নীতি

TodaysMinRSIDay3RSIMaxএটি নির্দেশ করে যে মূল্যটি স্বল্পমেয়াদী ওভারসোল্ড অঞ্চলে থাকতে পারে এবং একটি বাউন্সের সম্ভাবনা রয়েছে। এটির জন্য গত 3 দিনের মধ্যে একটি নিম্নমুখী আরএসআই প্রবণতাও প্রয়োজন, অর্থাৎ মিথ্যা ব্রেকআউট এড়াতে কেনার আগে অবিচ্ছিন্ন আরএসআই হ্রাস।

কৌশলটির প্রস্থান প্রক্রিয়া হল যখন আরএসআই সূচক আবারও সামঞ্জস্যযোগ্য পরামিতির প্রান্তিক মান অতিক্রম করেExit RSI

সুবিধা বিশ্লেষণ

- রিবাউন্ডের সম্ভাবনা রয়েছে এমন ওভারকুপড এবং ওভারসোল্ড জোনগুলি নির্ধারণের জন্য আরএসআই সূচক ব্যবহার করুন।

ঝুঁকি এবং সমাধান

- আরএসআই সূচকটিতে মিথ্যা ব্রেকআউটের সম্ভাবনা রয়েছে, সম্পূর্ণরূপে হারানো ট্রেডগুলি এড়াতে অক্ষম। একক ট্রেড ক্ষতি নিয়ন্ত্রণ করতে স্টপ লস সেট করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

- সিগন্যালের নির্ভুলতা বাড়ানোর জন্য অন্যান্য সূচক যেমন কেডিজে, বলিংজার ব্যান্ড ইত্যাদি অন্তর্ভুক্ত করুন।

- স্টপ লস লেভেলকে গতিশীল করে তুলতে স্টপ লস স্ট্র্যাটেজি যুক্ত করুন, ক্ষতি হ্রাস করুন।

- ট্রেড প্রতি ঝুঁকি এক্সপোজার নিয়ন্ত্রণের জন্য পজিশন সাইজিং বা অর্থ ব্যবস্থাপনা মডিউল যোগ করুন।

সংক্ষিপ্তসার

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

আরো

- কৌশল অনুসরণ করে মাল্টি টাইমফ্রেম ট্রেন্ড

- গতিশীল গ্রিড ট্রেডিং কৌশল

- একটি দ্বৈত চলমান গড় নিশ্চিতকরণ সুবিধা লাইন কৌশল

- ক্রিপ্টো আরএসআই মিনি-স্নাইপার দ্রুত প্রতিক্রিয়া ট্রেন্ড অনুসরণ কৌশল

- এই কৌশলটি গতিশীল গড় রেখার উপর ভিত্তি করে একটি গতিশীল কৌশল

- ডায়নামিক ইমপুটম অ্যাসিললেটর ট্রেডিং স্ট্র্যাটেজি

- চলমান গড়ের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- ট্রেন্ড ট্র্যাকিং ব্রেকআউট কৌশল

- ADX সূচক ভিত্তিক ট্রেন্ড ট্র্যাকিং এবং স্বল্পমেয়াদী ট্রেডিং কৌশল

- গতির প্রবণতা দ্বৈত কৌশল

- ডায়নামিক সিসিআই সমর্থন ও প্রতিরোধ কৌশল

- QQE ইম্পোমেন্টাম ট্রেডিং কৌশল

- গাউস তরঙ্গ পূর্বাভাস কৌশল

- ডায়নামিক মুভিং ইএমএ সংমিশ্রণ কোয়ান্ট কৌশল

- ডনচিয়ান চ্যানেল ট্রেন্ড অনুসরণকারী কৌশল

- ইএমএ রিবন কৌশল

- সঠিক প্রবণতা বিপরীত চলমান গড় ক্রসওভার কৌশল

- মাল্টি-ইএমএ বাউলিস্ট ট্রেন্ড কৌশল