বিটকয়েন এবং সোনার ডাবল গ্যাপ কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-23 15:28:56ট্যাগঃ

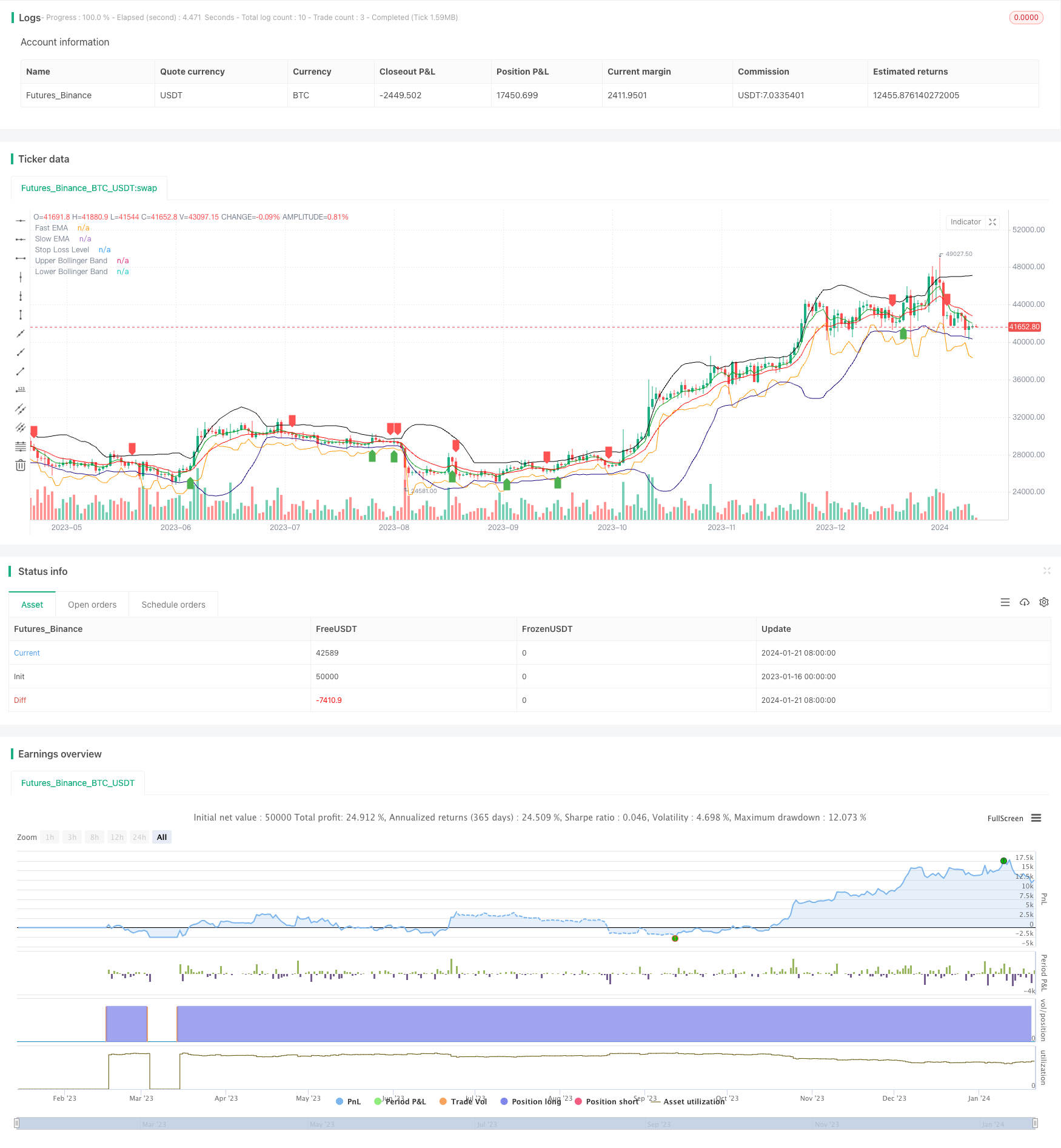

সারসংক্ষেপ

ডাবল গ্যাপ কৌশল হ'ল বিটকয়েন এবং সোনার স্বল্পমেয়াদী ব্যবসায়ের জন্য ব্যবহৃত একটি পরিমাণগত কৌশল। এটি ব্রেকআউট সংকেতগুলি সনাক্ত করতে এবং ঝুঁকি পরিচালনা করতে চলমান গড়, বলিংজার ব্যান্ড এবং এটিআর স্টপগুলিকে একত্রিত করে।

কৌশলগত যুক্তি

ডাবল গ্যাপ কৌশলটি প্রবণতা দিক নির্ধারণের জন্য দ্রুত ইএমএ এবং ধীর ইএমএ ক্রসওভার ব্যবহার করে। যখন দ্রুত ইএমএ ধীর ইএমএর উপরে অতিক্রম করে তখন একটি ক্রয় সংকেত উত্পন্ন হয় এবং যখন দ্রুত ইএমএ ধীর ইএমএর নীচে অতিক্রম করে তখন একটি বিক্রয় সংকেত উত্পন্ন হয়। মিথ্যা ব্রেকআউট এড়াতে, কৌশলটির জন্য ক্রসওভারটি উপরের বা মাঝের বোলিংজার ব্যান্ডের কাছাকাছি ঘটতে হবে। এখান থেকে

বিশেষত, একটি ক্রয় সংকেত নির্ধারণের জন্য, নিম্নলিখিত উভয় শর্ত পূরণ করতে হবেঃ 1) দ্রুত ইএমএ ধীর ইএমএর উপরে অতিক্রম করে; 2) বন্ধের দাম উপরের বা মাঝের বলিংজার ব্যান্ডের কাছাকাছি বা নীচে। বিক্রয় সংকেত বিচার করা অনুরূপ। এটি দ্রুত ইএমএকে ধীর ইএমএর নীচে অতিক্রম করতে এবং নিম্ন বা মাঝের বলিংজার ব্যান্ডের কাছাকাছি থাকতে হবে।

এছাড়াও, ডাবল গ্যাপ কৌশলটি প্রতিটি ব্যবসায়ের ঝুঁকি নিয়ন্ত্রণের জন্য একটি গতিশীল স্টপ লস গণনা করতে ATR সূচক ব্যবহার করে। নির্দিষ্ট স্টপ স্তরটি সর্বশেষ দুটি বার বিয়োগ N গুণ ATR এর সর্বনিম্ন।

সুবিধা

- দ্বৈত ফিল্টার ব্যবহার করে উচ্চ সম্ভাব্যতা ব্রেকআউট সনাক্ত করে

- দ্রুত ইএমএ ক্রসওভার মূল প্রবণতা বিচার করে, বোলিংজার ব্যান্ডগুলি মিথ্যা ব্রেকআউটগুলি ফিল্টার করে

- ডায়নামিক এটিআর স্টপ কার্যকরভাবে একক বাণিজ্য ঝুঁকি নিয়ন্ত্রণ করে

- বিটিসির মতো উচ্চ অস্থিরতার পণ্যগুলির স্বল্পমেয়াদী ব্যবসায়ের জন্য উপযুক্ত

ঝুঁকি

- ভুল দ্রুত এবং ধীর EMA পরামিতি অতিরিক্ত মিথ্যা সংকেত তৈরি করতে পারে

- অনুপযুক্ত বোলিংজার ব্যান্ডের পরামিতিগুলিও ফিল্টারিং কার্যকারিতাকে ব্যাপকভাবে হ্রাস করবে

- স্টপ লস সেট করা খুব সংকীর্ণ এটি সক্রিয় হওয়ার সম্ভাবনা বৃদ্ধি করে

- উচ্চ ট্রেডিং ফ্রিকোয়েন্সি প্রয়োজন, ছোট অ্যাকাউন্টের জন্য উপযুক্ত নয়

অপ্টিমাইজেশন

ডাবল গ্যাপ কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারেঃ

- সেরা দ্রুত এবং ধীর EMA সমন্বয় খুঁজে পেতে চলমান গড় পরামিতি অপ্টিমাইজ করুন

- মিথ্যা ব্রেকআউট হার কমাতে বোলিংজার ব্যান্ডের পরামিতিগুলি অপ্টিমাইজ করুন

- বিভিন্ন পণ্য এবং বাজার ব্যবস্থার উপর নির্ভর করে ATR স্টপ মাল্টিপ্লায়েন্ট সামঞ্জস্য করুন

- স্টপ আউট পরে পুনরায় প্রবেশ সংকেত যোগ করুন

- অন্যান্য সূচক যেমন আরএসআই, কেডি ইত্যাদির সাথে একত্রিত করুন।

সিদ্ধান্ত

ডাবল গ্যাপ কৌশলটি প্রবণতা অনুসরণ এবং ব্রেকআউট ফিল্টারিং উভয়ই ব্যবহার করে স্বল্পমেয়াদী সুযোগগুলি কার্যকরভাবে সনাক্ত করে। গতিশীল স্টপ লস ম্যানেজমেন্টের সাথে এটি উচ্চ অস্থিরতা ডিজিটাল মুদ্রা এবং মূল্যবান ধাতুগুলির স্বল্পমেয়াদী ব্যবসায়ের জন্য উপযুক্ত। প্যারামিটার এবং লজিক অপ্টিমাইজেশনের মাধ্যমে স্থিতিশীলতা এবং মুনাফার আরও উন্নতি অর্জন করা যেতে পারে।

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © singhak8757

//@version=5

strategy("Bitcoin and Gold 5min Scalping Strategy2.0", overlay=true)

// Input parameters

fastLength = input(5, title="Fast EMA Length")

slowLength = input(13, title="Slow EMA Length")

bollingerLength = input(20, title="Bollinger Band Length")

bollingerMultiplier = input(2, title="Bollinger Band Multiplier")

stopLossMultiplier = input(1, title="Stop Loss Multiplier")

// Calculate EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Calculate Bollinger Bands

basis = ta.sma(close, bollingerLength)

upperBand = basis + bollingerMultiplier * ta.stdev(close, bollingerLength)

lowerBand = basis - bollingerMultiplier * ta.stdev(close, bollingerLength)

// Buy condition

buyCondition = ta.crossover(fastEMA, slowEMA) and (close <= upperBand or close <= basis)

// Sell condition

sellCondition = ta.crossunder(fastEMA, slowEMA) and (close >= lowerBand or close >= basis)

// Calculate stop loss level

stopLossLevel = ta.lowest(low, 2)[1] - stopLossMultiplier * ta.atr(14)

// Plot EMAs

plot(fastEMA, color=color.rgb(0, 156, 21), title="Fast EMA")

plot(slowEMA, color=color.rgb(255, 0, 0), title="Slow EMA")

// Plot Bollinger Bands

plot(upperBand, color=color.new(#000000, 0), title="Upper Bollinger Band")

plot(lowerBand, color=color.new(#1b007e, 0), title="Lower Bollinger Band")

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", color=color.green, style=shape.labelup, location=location.belowbar)

plotshape(series=sellCondition, title="Sell Signal", color=color.red, style=shape.labeldown, location=location.abovebar)

// Plot Stop Loss level

plot(stopLossLevel, color=color.orange, title="Stop Loss Level")

// Strategy logic

strategy.entry("Buy", strategy.long, when = buyCondition)

strategy.exit("Stop Loss/Close", from_entry="Buy", loss=stopLossLevel)

strategy.close("Sell", when = sellCondition)

- RSI CCI Williams%R পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক রিস্ক অ্যাডজাস্টেড ইমপুটাম ট্রেডিং স্ট্র্যাটেজি

- গতিশীল গড় ক্রসওভার ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড লিমিট মার্কেট মেকার কৌশল

- দীর্ঘমেয়াদী চলমান গড় ক্রসওভার রেঙ্কো কৌশল

- বিএনএ-র নতুন লেনদেনের উপর নজরদারি

- রেঙ্কো ট্রেডিং কৌশল

- সংযুক্ত চলমান গড় এবং অসীম ইমপ্লাস রেসপন্স লাইন কৌশল

- সুপারট্রেন্ড ট্র্যাকিং কৌশল

- মাল্টি ইন্ডিকেটর ট্রেন্ড রিভার্সাল ট্রেডিং কৌশল

- এমএসিডি এবং আরএসআই ক্রসওভার কৌশল

- ইম্পোমেন্টাম পলব্যাক কৌশল

- চলমান গড় ক্রসওভার কৌশল

- ওসিলেশন সহ লাভ গ্রিড কৌশল

- মুভিং মিডিয়ার উপর ভিত্তি করে দোলনের অগ্রগতি কৌশল

- জিগজ্যাগ প্যাটার্ন স্বীকৃতি স্বল্পমেয়াদী ট্রেডিং কৌশল

- উইলিয়ামস ভিআইএক্স এবং ডেমার উপর ভিত্তি করে বিভিন্ন সময়সীমার মধ্যে অস্থিরতা এবং প্রবণতা ট্র্যাকিং কৌশল

- চলমান গড়ের সাথে চক্রের বিচারের উপর ভিত্তি করে গতির ব্রেকআউট কৌশল

- অর্থ প্রবাহ সূচক সময় ও স্থান জুড়ে 5 মিনিটের কৌশল

- ডাবল ইএমএ ক্রস ট্রেন্ড ট্রেডিং কৌশল