র্যান্ডম এন্ট্রি ভিত্তিক যৌগিক স্টপ লস এবং লাভ গ্রহণ কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২৪ ১৫ঃ৩৮ঃ৪৯ট্যাগঃ

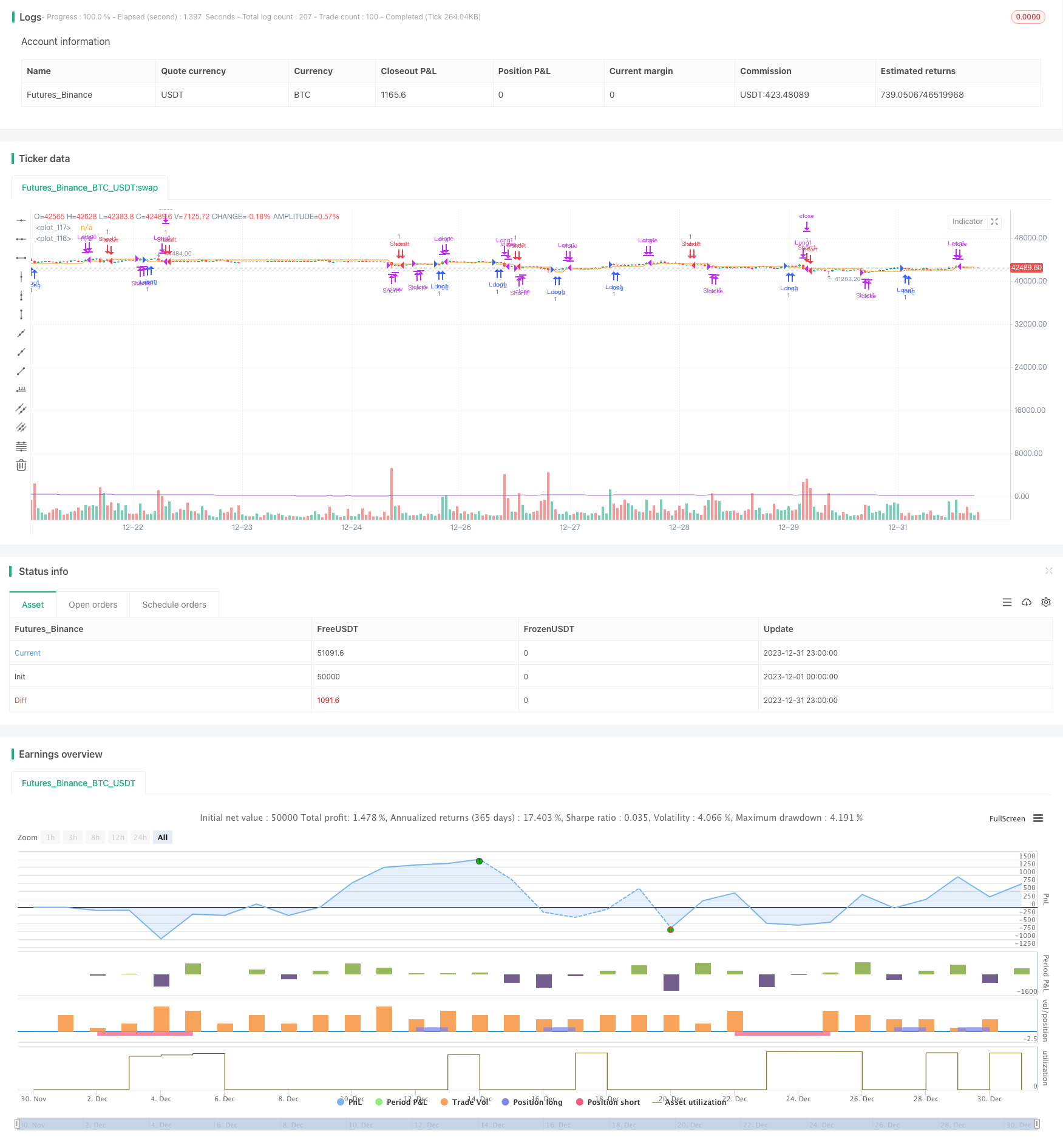

সারসংক্ষেপ

এই কৌশলটির মূল ধারণা হ'ল এন্ট্রি পয়েন্টটি এলোমেলোভাবে নির্ধারণ করা এবং প্রতিটি ব্যবসায়ের ঝুঁকি পরিচালনা এবং লাভ এবং ক্ষতি নিয়ন্ত্রণের জন্য তিনটি লাভের পয়েন্ট এবং একটি স্টপ লস পয়েন্ট সেট করা।

কৌশলগত যুক্তি

এই কৌশলটি লং এন্ট্রি পয়েন্ট নির্ধারণের জন্য 11 থেকে 13 এর মধ্যে র্যান্ডম নম্বর rd_number_entry ব্যবহার করে এবং অবস্থান বন্ধ করার জন্য 20 থেকে 22 এর মধ্যে rd_number_exit ব্যবহার করে। লং যাওয়ার পরে স্টপ লসটি এন্ট্রি মূল্য বিয়োগ atr ((14) এ সেট করা হয়।slx. একই সময়ে, তিনটি লাভের পয়েন্ট সেট করা হয়. প্রথম লাভের পয়েন্টটি প্রবেশ মূল্য প্লাস atr ((14) ।tpx, দ্বিতীয় লাভের পয়েন্ট হল এন্ট্রি প্রাইস + 2tpx, এবং তৃতীয় লাভের পয়েন্ট হল প্রবেশ মূল্য + 3শর্ট নেওয়ার নীতি একই রকম, তবে এন্ট্রি সিদ্ধান্তটি বিভিন্ন rd_number_entry মান গ্রহণ করে এবং লাভ এবং স্টপ লসের দিক বিপরীত।

tpx (লাভ গ্রহণের সহগ) এবং slx (স্টপ লস সহগ) এর সমন্বয় করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলটির সুবিধাগুলির মধ্যে রয়েছেঃ

- র্যান্ডম এন্ট্রি ব্যবহার কার্ভ ফিটিং সম্ভাবনা হ্রাস করতে পারেন

- একাধিক স্টপ লস এবং লাভ পয়েন্ট সেট করা একক বাণিজ্যের ঝুঁকি নিয়ন্ত্রণ করতে পারে

- ট্যাক লাভ এবং স্টপ লস সেট করার জন্য এটার ব্যবহার করে এটিকে বাজারের অস্থিরতার উপর ভিত্তি করে তৈরি করা যায়

- ব্যবসায়িক ঝুঁকি কোয়ালিফাইন্টগুলিকে সামঞ্জস্য করে নিয়ন্ত্রণ করা যায়

ঝুঁকি বিশ্লেষণ

এই কৌশলটির ঝুঁকিগুলির মধ্যে রয়েছেঃ

- র্যান্ডম এন্ট্রি প্রবণতা মিস করতে পারে

- যদি স্টপ লস খুব ছোট হয়, এটি সহজেই বন্ধ করা যেতে পারে

- যদি লাভের স্থান খুব বড় হয়, লাভ অপর্যাপ্ত হতে পারে

- অনুপযুক্ত পরামিতি বৃহত্তর ক্ষতি হতে পারে

লভ্যাংশ গ্রহণ এবং স্টপ লস সহগগুলি সামঞ্জস্য করে এবং র্যান্ডম এন্ট্রি লজিককে অনুকূল করে ঝুঁকিগুলি হ্রাস করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

- র্যান্ডম এন্ট্রি লজিক উন্নত করুন এবং ট্রেন্ড ইন্ডিকেটর রায় অন্তর্ভুক্ত করুন

- লাভের অনুপাতকে আরও যুক্তিসঙ্গত করার জন্য লাভ গ্রহণ এবং স্টপ লস সহগগুলি অনুকূল করুন

- বিভিন্ন পর্যায়ে বিভিন্ন মুনাফা গ্রহণ স্পেস ব্যবহার করার জন্য অবস্থান নিয়ন্ত্রণ বৃদ্ধি

- মেশিন লার্নিং অ্যালগরিদম দিয়ে প্যারামিটার অপ্টিমাইজ করুন

সিদ্ধান্ত

এই কৌশলটি এলোমেলো এন্ট্রি উপর ভিত্তি করে এবং একক বাণিজ্যের ঝুঁকি নিয়ন্ত্রণ করতে একাধিক লাভ এবং স্টপ লস পয়েন্ট সেট করে। উচ্চ এলোমেলোতার কারণে, বক্ররেখা ফিটিংয়ের সম্ভাবনা হ্রাস করা যেতে পারে। পরামিতি অপ্টিমাইজেশনের মাধ্যমে ট্রেডিং ঝুঁকি হ্রাস করা যেতে পারে। আরও অপ্টিমাইজেশন এবং গবেষণার জন্য এখনও অনেক জায়গা রয়েছে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')

slx = input(defval = 1.2, title = 'Atr multiplication for SL?')

isLong = false

isLong := nz(isLong[1])

isShort = false

isShort := nz(isShort[1])

entryPrice = 0.0

entryPrice := nz(entryPrice[1])

tp1 = true

tp1 := nz(tp1[1])

tp2 = true

tp2 := nz(tp2[1])

sl_price = 3213.0

sl_price := nz(sl_price[1])

sl_atr = atr(14)*slx

tp_atr = atr(14)*tpx

rd_number_entry = 1.0

rd_number_entry := (16708 * nz(rd_number_entry[1], 1) % 2147483647)%17

rd_number_exit = 1.0

rd_number_exit := ((16708 * time % 2147483647) %17)

//plot(rd_number_entry)

shortCondition = (rd_number_entry == 13? true:false) and (year >= 2017) and not isLong and not isShort

longCondition = (rd_number_entry == 11 ? true:false) and (year >= 2017) and not isShort and not isShort

//Never exits a trade:

exitLong = (rd_number_exit == 22?true:false) and (year >= 2018) and not isShort

exitShort = (rd_number_exit == 22?true:false) and (year >= 2018) and not isLong

//shortCondition = crossunder(sma(close, 14), sma(close, 28)) and year >= 2017

//longCondition = crossover(sma(close, 14), sma(close, 28)) and year >= 2017

//exitLong = crossunder(ema(close, 14), ema(close, 28)) and year >= 2017

//exitShort = crossover(ema(close, 14), ema(close, 28)) and year >= 2017

if (longCondition and not isLong)

strategy.entry('Long1', strategy.long)

strategy.entry('Long2', strategy.long)

strategy.entry('Long3', strategy.long)

isLong := true

entryPrice := close

isShort := false

tp1 := false

tp2 := false

sl_price := close-sl_atr

if (shortCondition and not isShort)

strategy.entry('Short1', strategy.short)

strategy.entry('Short2', strategy.short)

strategy.entry('Short3', strategy.short)

isShort := true

entryPrice := close

isLong := false

tp1 := false

tp2 := false

sl_price := close+sl_atr

if (exitShort and isShort)

strategy.close('Short1')

strategy.close('Short2')

strategy.close('Short3')

isShort := false

if (exitLong and isLong)

strategy.close('Long1')

strategy.close('Long2')

strategy.close('Long3')

isLong := false

if isLong

if (close > entryPrice + tp_atr) and not tp1

strategy.close('Long1')

tp1 := true

sl_price := close - tp_atr

if (close > entryPrice + 2*tp_atr) and not tp2

strategy.close('Long2')

tp2 := true

sl_price := close - tp_atr

if (close > entryPrice + 3*tp_atr)

strategy.close('Long3')

isLong := false

if (close < sl_price)

strategy.close('Long1')

strategy.close('Long2')

strategy.close('Long3')

isLong := false

if isShort

if (close < entryPrice - tp_atr) and not tp1

strategy.close('Short1')

sl_price := close + tp_atr

tp1 := true

if (close < entryPrice - 2*tp_atr) and not tp2

strategy.close('Short2')

sl_price := close + tp_atr

tp2 := true

if (close < entryPrice - 3*tp_atr)

strategy.close('Short3')

isShort := false

if (close > sl_price)

strategy.close('Short1')

strategy.close('Short2')

strategy.close('Short3')

isShort := false

plot(atr(14)*slx)

plot(sl_price)

- নিফটি ট্রেডিং কৌশল RSI সূচক উপর ভিত্তি করে

- RSI এবং EMA ভিত্তিক ট্রেন্ড অনুসরণকারী কৌশল

- প্রবণতা নিশ্চিতকরণ ট্র্যাকিং কৌশল

- আরএসআই ডিভার্জেন্স ইন্ডিকেটর কৌশল

- গতিশীল গড় সংহতকরণ কৌশল

- ট্রেন্ড ফিল্টার ভিত্তিক দ্রুত QQE ক্রসওভার ট্রেডিং কৌশল

- অভিযোজিত চলমান গড় ট্র্যাকিং কৌশল

- ট্রেন্ড রিভার্সাল মার্কেটে স্কালপিং কৌশল

- বিডাইরেকশনাল ইএমএ ক্রস কোয়ান্ট ট্রেডিং স্ট্র্যাটেজি

- ইএমএ ইনট্রা ডে স্কেলপিং কৌশল

- ব্যান্ডপাস ফিল্টার বিপরীত কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- RSI Bollinger Bands এবং Dynamic Support/Resistance Quantitative Strategy এর সাথে মিলিত

- ডায়নামিক ডুয়াল ইএমএ ট্রেইলিং স্টপ কৌশল

- মাল্টি ইন্ডিকেটর সমন্বিত পরিমাণগত ট্রেডিং কৌশল

- বিপরীতমুখী ডোনচিয়ান চ্যানেল স্পর্শ এন্ট্রি কৌশল স্টপ লসের পরে বিরতি এবং ট্রেলিং স্টপ লসের সাথে

- ইনট্রা ডে সিঙ্গল ক্যান্ডেল ইন্ডিকেটর কম্বো স্বল্পমেয়াদী ট্রেডিং কৌশল

- মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- RSI Bollinger Bands ট্রেডিং কৌশল

- ডুয়াল ইএমএ ভিত্তিক কৌশল অনুসরণ করে প্রবণতা