তিনটি ইএমএ স্টোকাস্টিক আরএসআই ক্রসওভার গোল্ডেন ক্রস কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২৬ ১৬ঃ০৭ঃ৩৪ট্যাগঃ

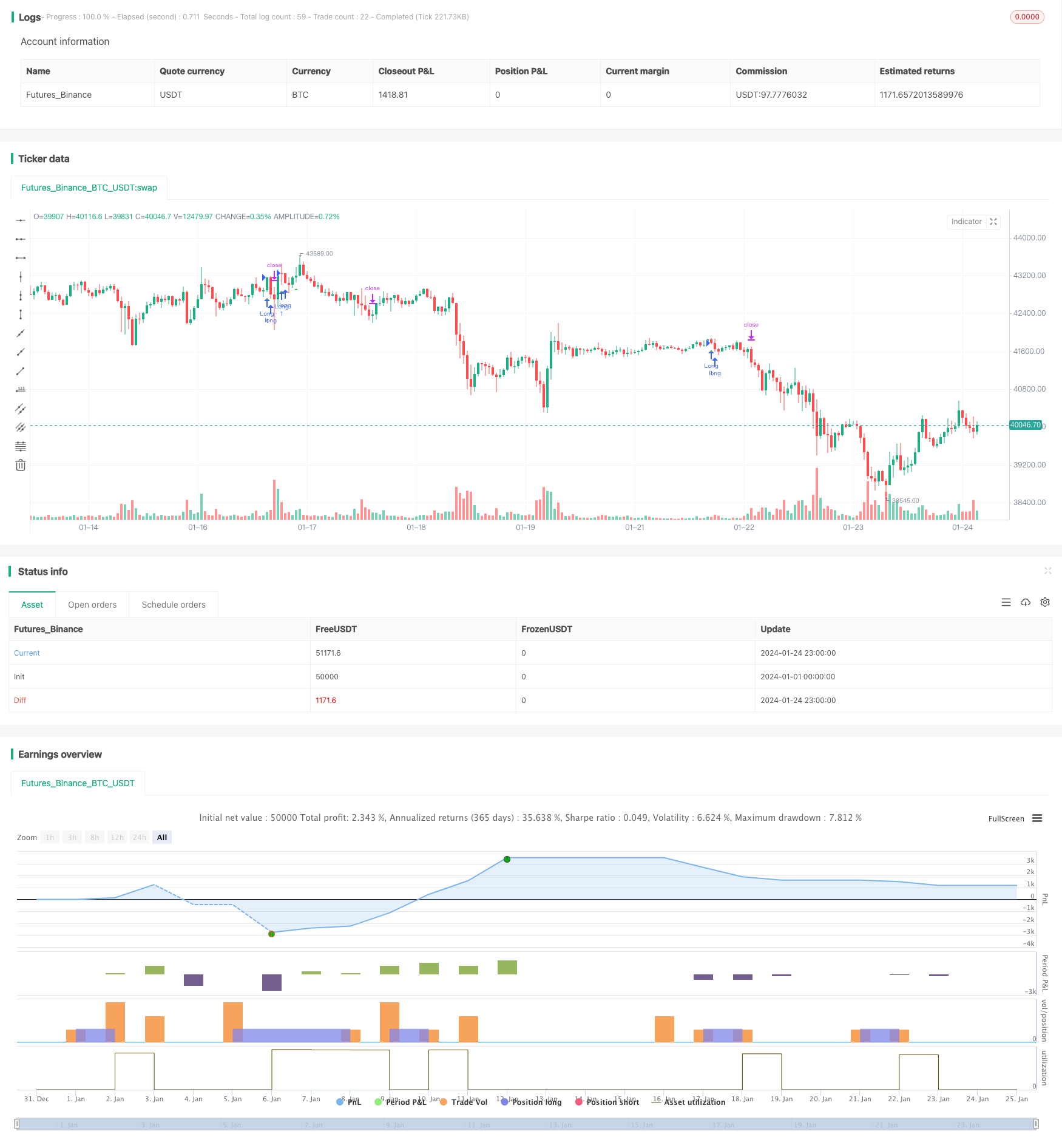

সারসংক্ষেপ

কৌশলগত যুক্তি

এই কৌশলটির সংকেত নির্ধারণ নিম্নলিখিত যুক্তির উপর ভিত্তি করে করা হয়ঃ

-

শুধু দীর্ঘ যান; সংক্ষিপ্ত জন্য বিবেচনা করা হয় না।

সুবিধা বিশ্লেষণ

-

স্টোকাস্টিক আরএসআই গোল্ডেন ক্রস শক্তিশালী আপট্রেন্ড নিশ্চিত করে।

-

এটিআর স্মার্ট স্টপ লস এবং লাভের মধ্যে লাভের লক নেয়।

-

সহজ এবং স্পষ্ট কৌশল যুক্তি, সহজেই বুঝতে এবং বাস্তবায়ন।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকিগুলি হলঃ

-

সংহতকরণের জন্য দুর্বল। ঘন ঘন খোলা / বন্ধ আদেশগুলি ট্রেডিং ঝুঁকি নিয়ে আসে যখন থ্রি ইএমএ পাশের বাজারে একাধিক ক্রস তৈরি করে। এটি ইএমএ পরামিতিগুলি অনুকূলিতকরণ বা অন্যান্য ফিল্টার যুক্ত করে সমাধান করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

মূল অপ্টিমাইজেশান দিকগুলির মধ্যে রয়েছেঃ

-

প্রবণতা নির্ধারণের জন্য EMA প্যারামিটারগুলি অপ্টিমাইজ করুন।

-

স্টপ এবং লিমিট উন্নত করার জন্য ATR এর মতো অস্থিরতা সূচক যুক্ত করুন।

-

প্যারামিটার অপ্টিমাইজেশনের জন্য মেশিন লার্নিং ইত্যাদি ব্যবহার করুন।

সিদ্ধান্ত

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Stoch RSI Crossover Strat + EMA", shorttitle="Stoch RSI Cross + EMA Strat", overlay = true)

// Time Range

FromMonth=input(defval=1,title="FromMonth",minval=1,maxval=12)

FromDay=input(defval=1,title="FromDay",minval=1,maxval=31)

FromYear=input(defval=2020,title="FromYear",minval=2017)

ToMonth=input(defval=1,title="ToMonth",minval=1,maxval=12)

ToDay=input(defval=1,title="ToDay",minval=1,maxval=31)

ToYear=input(defval=9999,title="ToYear",minval=2017)

start=timestamp(FromYear,FromMonth,FromDay,00,00)

finish=timestamp(ToYear,ToMonth,ToDay,23,59)

window()=>true

// See if this bar's time happened on/after start date

afterStartDate = time >= start and time<=finish?true:false

//STOCH RSI

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")

rsi1 = rsi(src, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

//ATR

lengthATR = input(title="ATR Length", defval=14, minval=1)

atr = atr(lengthATR)

//MULTI EMA

emasrc = close,

len1 = input(8, minval=1, title="EMA 1")

len2 = input(14, minval=1, title="EMA 2")

len3 = input(50, minval=1, title="EMA 3")

ema1 = ema(emasrc, len1)

ema2 = ema(emasrc, len2)

ema3 = ema(emasrc, len3)

col1 = color.lime

col2 = color.blue

col3 = color.orange

//EMA Plots

//plot(ema1, title="EMA 1", linewidth=1, color=col1)

//plot(ema2, title="EMA 2", linewidth=1, color=col2)

//plot(ema3, title="EMA 3", linewidth=1, color=col3)

crossup = k[0] > d[0] and k[1] <= d[1]

emapos = ema1 > ema2 and ema2 > ema3 and close > ema1

barbuy = crossup and emapos

//plotshape(crossup, style=shape.triangleup, location=location.belowbar, color=color.white)

plotshape(barbuy, style=shape.triangleup, location=location.belowbar, color=color.green)

longloss = sma(open, 1)

//plot(longloss, color=color.red)

//Buy and Sell Factors

profitfactor = input(title="Profitfactor", type=input.float, step=0.1, defval=2)

stopfactor = input(title="Stopfactor", type=input.float, step=0.1, defval=3)

bought = strategy.position_size[1] < strategy.position_size

longcondition = barbuy

if (longcondition) and (afterStartDate) and strategy.opentrades < 1

strategy.entry("Long", strategy.long)

if (afterStartDate) and strategy.opentrades > 0

barsbought = barssince(bought)

profit_level = strategy.position_avg_price + (atr*profitfactor)

stop_level = strategy.position_avg_price - (atr*stopfactor)

strategy.exit("Take Profit/ Stop Loss", "Long", stop=stop_level[barsbought], limit=profit_level[barsbought])

- ডাবল ইএমএ ক্রসওভারের গতিশীল স্টপ লস-ভিত্তিক কৌশল অনুসরণ করে প্রবণতা

- বুল মার্কেট ব্রেকআউট দারভাস বক্স কিনে নেওয়ার কৌশল

- আপেক্ষিক গতির কৌশল

- কোয়ান্ট কৌশল অনুসরণ করে ওয়েভ ট্রেন্ড এবং ভিডব্লিউএমএ ভিত্তিক ট্রেন্ড

- অভিযোজিত ট্রিপল সুপারট্রেন্ড কৌশল

- চলমান গড় ক্রসওভার কৌশল

- একাধিক সূচকযুক্ত পরিমাণগত ট্রেডিং কৌশল

- মার্কেট সাইফার ওয়েভ বি অটোমেটেড ট্রেডিং কৌশল

- মূল বিপরীতমুখী ব্যাকটেস্ট কৌশল

- সুইং হাই লো প্রাইস চ্যানেল স্ট্র্যাটেজি V.1

- ইম্পটেম রিভার্সাল ট্রেডিং কৌশল

- অ্যাডাপ্টিভ লিনিয়ার রিগ্রেশন চ্যানেল কৌশল

- চলমান গড় পার্থক্য শূন্য ক্রস কৌশল

- একাধিক সূচক কৌশল অনুসরণ করে

- কৌশল অনুসরণ করে দৃঢ় প্রবণতা

- কৌশল অনুসরণ করে মূল্য ক্রসিং চলমান গড় প্রবণতা

- ডাবল ইএমএ গোল্ডেন ক্রস ব্রেকআউট কৌশল