ব্যবসায়িক কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০২-২৩ ১৫ঃ০৯ঃ৪৮ট্যাগঃ

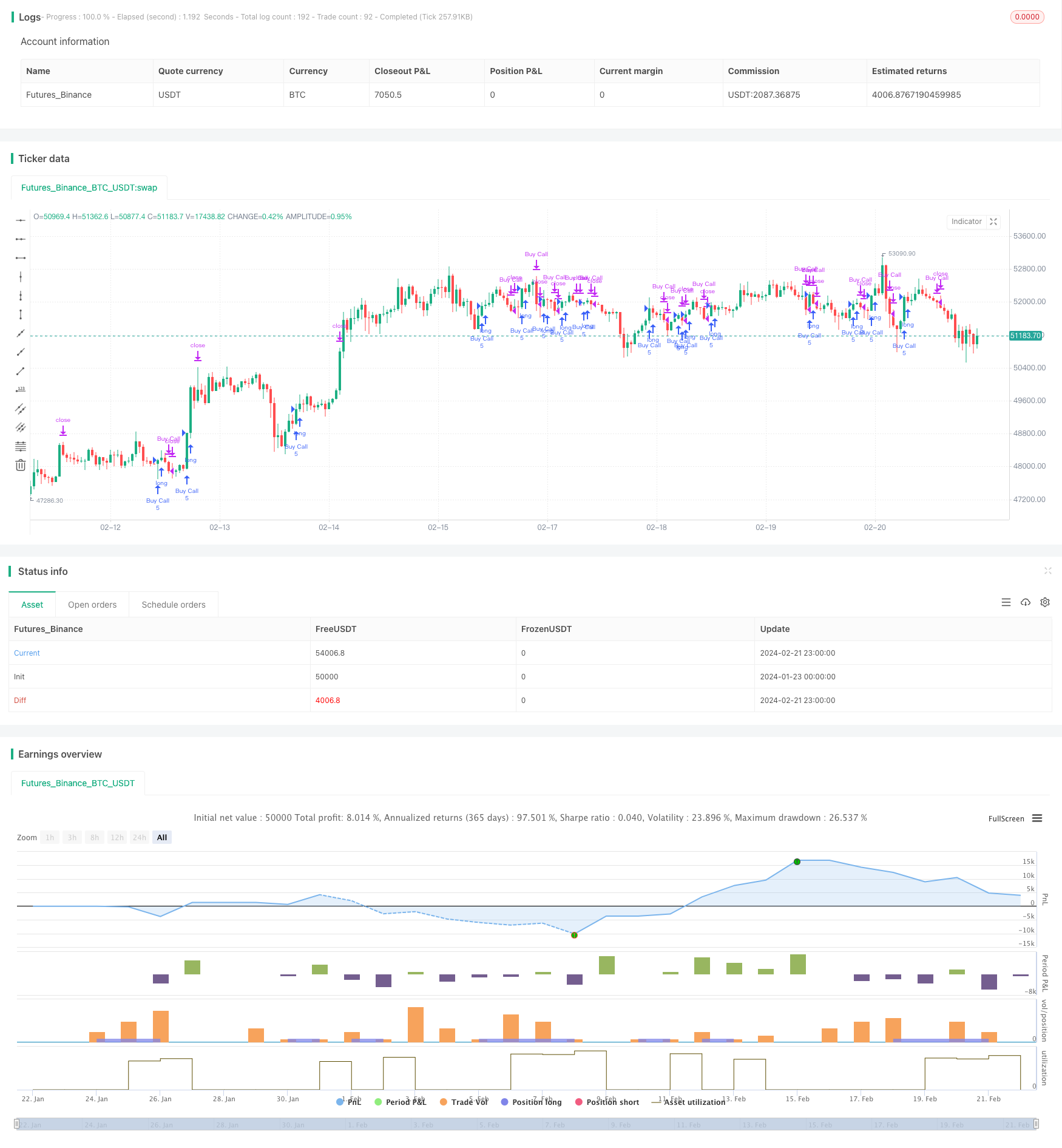

সারসংক্ষেপ

স্পেসড আউট ট্রেডিং কৌশল হল চলমান গড়ের উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী কৌশল। এটি মূল্যের প্রবণতা সনাক্ত করতে 30 দিনের এক্সপোনেনশিয়াল চলমান গড় (ইএমএ) ব্যবহার করে এবং যখন দামগুলি ইএমএর উপরে / নীচে ভেঙে যায় তখন এটি ট্রেডগুলিতে প্রবেশ করে। যখন দামগুলি ইএমএ লাইনের নীচে / উপরে ফিরে আসে তখন এটি ট্রেডগুলি থেকে বেরিয়ে আসে। এই কৌশলটি 30 মিনিটের থেকে দৈনিক সময়সীমার সাথে ভাল কাজ করে।

কৌশলগত যুক্তি

মূল যুক্তি মূলত মূল্য এবং 30 দিনের ইএমএ এর মধ্যে সম্পর্ককে নির্ভর করে প্রবেশ এবং প্রস্থান সংকেত তৈরি করতে। বিশেষ করেঃ

- প্রবণতার রেফারেন্স হিসাবে 30 দিনের EMA গণনা করুন।

- যখন দাম ইএমএ-র উপরে চলে যায় তখন লং ট্রেড করুন।

- যখন দাম আবার EMA এর নিচে পড়ে তখন Exit trades করা হয়।

ট্রেন্ড ব্রেকআউটগুলি ক্যাপচার করে, এটি গতির গতি এবং ট্রেন্ড অনুসরণকারী সুযোগগুলিকে মূলধন করার লক্ষ্য রাখে।

সুবিধা বিশ্লেষণ

এই কৌশলটির প্রধান সুবিধাগুলির মধ্যে রয়েছেঃ

- সহজ যুক্তি যা সহজেই বোঝা যায় এবং কম খরচে বাস্তবায়ন করা যায়।

- ইএমএ ব্যবহার করে মূল্যের ওঠানামা মসৃণ করে এবং মূল প্রবণতার উপর দৃষ্টি নিবদ্ধ করে।

- ৩০ দিনের ইএমএ একটি মধ্যমেয়াদী লেন্স প্রদান করে যা সুইং এবং দীর্ঘমেয়াদী প্রবণতা উভয়ই ক্যাপচার করে।

- কাস্টমাইজযোগ্য প্যারামিটারগুলি পণ্য এবং বাজার ব্যবস্থার মধ্যে অভিযোজিত।

ঝুঁকি এবং হ্রাস

মূল ঝুঁকিগুলির মধ্যে কিছু হলঃ

- ইএমএ'র অস্থায়ী ভাঙ্গনের পর দামের বিপরীতমুখী হওয়ার ঝুঁকি।

- দীর্ঘস্থায়ী প্রবণতা বিপরীতমুখী হ্রাসের ঝুঁকি। স্টপ-লস সীমা নির্ধারণ করতে পারে।

- উপ-অনুকূল EMA সময়কালের ঝুঁকি। সমন্বয়মূলক EMA বা একাধিক EMA একত্রিত করতে পারে।

উন্নতির সুযোগ

কৌশলটি উন্নত করার কিছু উপায়ঃ

- বাজারের অস্থিরতা এবং সম্পদের বৈশিষ্ট্য অনুসারে অভিযোজিত অভিযোজিত EMA যোগ করুন।

- সংক্ষিপ্ত ও দীর্ঘমেয়াদী ইএমএ একত্রিত করে মাল্টি-ইএমএ সিস্টেম তৈরি করা।

- স্টপ-লস মেকানিজম অন্তর্ভুক্ত করুন, যেমন চলমান গড় স্টপ, পরিসীমা সীমাবদ্ধ স্টপ।

- সিগন্যাল ফিল্টারিংয়ের জন্য অন্যান্য সূচকের সাথে একত্রিত করুন যেমন গতি, অস্থিরতা।

- মেশিন লার্নিং অ্যালগরিদমের মাধ্যমে প্যারামিটার অপ্টিমাইজেশন।

সংক্ষিপ্তসার

স্পেসড আউট ট্রেডিং কৌশলটি ইএমএ স্তরের ট্রেডিং মূল্যের ব্রেকআউট দ্বারা প্রবণতা ক্যাপচার করার লক্ষ্য রাখে। এটি একটি সহজ এবং ব্যবহারিক পরিমাণগত কৌশল। কাস্টমাইজযোগ্য ক্ষতির সীমা এবং বিচক্ষণ অপ্টিমাইজেশানগুলির সাথে, এটি মাঝারি থেকে দীর্ঘমেয়াদী হোল্ডিং সময়কালে টেকসই রিটার্ন সরবরাহকারী একটি স্থিতিশীল কৌশল হতে পারে।

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- চলমান গড় ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ HullMA ক্রসওভার ট্রেন্ড কৌশল

- ডায়নামিক ডাবল মুভিং এভারেজ ট্রেলিং স্টপ কৌশল

- চলমান গড় সূচক কৌশল

- পিভট পয়েন্ট সুপারট্রেন্ড কৌশল

- 200 দিনের চলমান গড় সহ এলিয়ট ওয়েভ কৌশল

- সুপারট্রেন্ড এবং সিসিআই স্কালপিং কৌশল

- সুপারট্রেন্ড এবং সিসিআই স্কালপিং কৌশল

- ত্রিগুণ ওভারল্যাপিং সুপারট্রেন্ড কৌশল

- চলমান গড় ক্রসওভারের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- মুনফ্ল্যাগ এমএসিডি মম্পটম স্টকআরএসআই ট্রেডিং কৌশল

- প্রাইস অ্যাকশনে ভিত্তিক প্রতিষ্ঠানগত ট্রেডার কৌশল

- রেইনবো অস্সিলেটর ট্রেডিং কৌশল

- চলমান গড় সংমিশ্রণের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- গড় রেখার অগ্রগতি কৌশল

- পলিনোমিয়াল ট্রেইলিং স্টপ কৌশল

- এসপিআই আরএসআই স্টোকাস্টিক্স ক্রসওভার বিপরীতমুখী প্রবণতা কৌশল

- ATR এবং EMA ভিত্তিক প্রবণতা অনুসরণ কৌশল সম্পর্কে সবকিছু

- বোলিংজার ব্যান্ড এবং এমএসিডি-র উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- ইম্পোমেন্ট ব্রেকআউট কৌশল