স্বয়ংক্রিয় পূর্বাভাস দীর্ঘ / স্বল্প লক্ষ্য স্টপ লস কৌশল 9:15 উচ্চ / নিম্ন উপর ভিত্তি করে

লেখক:চাওঝাং, তারিখঃ ২০২৪-০৩-১৯ ১৮ঃ৩৭ঃ৩৭ট্যাগঃ

সারসংক্ষেপ

এই কৌশলটি স্বয়ংক্রিয়ভাবে 9:15 মিনিটের মোমবাতিটির উচ্চ এবং নিম্নের উপর ভিত্তি করে দীর্ঘ এবং সংক্ষিপ্ত লক্ষ্য মূল্য এবং স্টপ লস স্তরগুলি গণনা করে। এটি বাজারের বর্তমান ওভারকপড বা ওভারসোল্ড অবস্থা নির্ধারণ করতে আরএসআই সূচক ব্যবহার করে এবং যখন দাম 9:15 উচ্চ / নিম্ন অতিক্রম করে এবং আরএসআই শর্তটি পূরণ হয় তখন একটি দীর্ঘ বা সংক্ষিপ্ত এন্ট্রি ট্রিগার করে। কৌশলটি স্বয়ংক্রিয়ভাবে লক্ষ্য মূল্য এবং দীর্ঘ এবং সংক্ষিপ্ত দিকের স্টপ লস স্তরগুলির পূর্বাভাস দিয়ে ট্রেডিং প্রক্রিয়াটিকে সহজ করে তোলে।

কৌশল নীতি

- দীর্ঘ এবং সংক্ষিপ্ত দিকের জন্য মূল স্তর হিসাবে 9:15 মিনিটের মোমবাতিটির উচ্চ এবং নিম্ন নির্ধারণ করুন।

- দীর্ঘ দিকঃ লক্ষ্য মূল্য 9:15 উচ্চ + 200 পয়েন্ট, স্টপ লস 9:15 নিম্ন।

- সংক্ষিপ্ত দিকনির্দেশঃ লক্ষ্য মূল্য 9:15 কম - 200 পয়েন্ট, স্টপ লস 9:15 উচ্চ।

- আরএসআই সূচক গণনা করুন, যার ডিফল্ট প্যারামিটার ১৪, ওভারকুপ লাইন ৬০ এবং ওভারসোল্ড লাইন ৪০।

- লং এন্ট্রি শর্তঃ বন্ধের দাম 9:15 উচ্চতার উপরে ভেঙে যায় এবং আরএসআই ওভারকোপড লাইনের চেয়ে বড়।

- শর্ট এন্ট্রি শর্তঃ বন্ধের দাম 9:15 এর নিচে পড়ে এবং আরএসআই ওভারসোল্ড লাইনের নিচে।

- প্রবেশের শর্ত পূরণ হলে সংশ্লিষ্ট দীর্ঘ বা সংক্ষিপ্ত প্রবেশ সম্পাদন করুন।

- চার্টে 9:15 উচ্চ/নিম্ন, দীর্ঘ/স্বল্প লক্ষ্য মূল্য, স্টপ লস স্তর এবং প্রবেশ সংকেতগুলি গ্রাফ করুন।

কৌশলটি 9:15 মিনিটের মোমবাতিটির উচ্চ এবং নিম্ন স্তরকে মূল স্তর হিসাবে ব্যবহার করে এবং স্বয়ংক্রিয়ভাবে লক্ষ্য মূল্য এবং দীর্ঘ এবং সংক্ষিপ্ত দিকগুলির জন্য স্টপ লস গণনা করে, ব্যবসায়ীর অপারেশনকে সহজ করে তোলে। উপরন্তু, এটি একটি ফিল্টার শর্ত হিসাবে আরএসআই সূচকটি প্রবর্তন করে, যা ঘন ঘন প্রবেশ এবং মিথ্যা ব্রেকআউটগুলি একটি নির্দিষ্ট পরিমাণে এড়াতে সহায়তা করতে পারে।

সুবিধা বিশ্লেষণ

-

স্বয়ংক্রিয়ভাবে লং/শর্ট টার্গেট এবং স্টপ লস গণনাঃ কৌশলটি স্বয়ংক্রিয়ভাবে 9:15 উচ্চ / নিম্নের উপর ভিত্তি করে দীর্ঘ এবং সংক্ষিপ্ত দিকগুলির জন্য লক্ষ্য মূল্য এবং স্টপ লস স্তর গণনা করে। ব্যবসায়ীদের তাদের ম্যানুয়ালি সেট করার প্রয়োজন নেই, অপারেশন প্রক্রিয়া সহজতর করে এবং ট্রেডিং দক্ষতা উন্নত করে।

-

আরএসআই সূচক ফিল্টারঃ কৌশলটি প্রবেশের জন্য একটি ফিল্টার শর্ত হিসাবে আরএসআই সূচকটি প্রবর্তন করে। যখন দাম একটি মূল স্তরটি ভেঙে দেয়, তখন আরএসআই একটি প্রবেশ সংকেত ট্রিগার করতে ওভারকোপড বা ওভারসোল্ড অবস্থায় পৌঁছাতে হবে। এটি ব্যবসায়ীদের ঘন ঘন ট্রেডিং এবং মিথ্যা ব্রেকআউট ফাঁদগুলি কিছুটা পরিমাণে এড়াতে সহায়তা করতে পারে।

-

স্বজ্ঞাত চার্ট প্রদর্শনঃ কৌশলটি 9:15 উচ্চ / নিম্ন, দীর্ঘ / সংক্ষিপ্ত লক্ষ্য মূল্য, স্টপ লস স্তর এবং চার্টে প্রবেশের সংকেতগুলি প্লট করে। ব্যবসায়ীরা মূল স্তর এবং ট্রেডিং সংকেতগুলি স্বজ্ঞাতভাবে দেখতে পারে, তাদের সিদ্ধান্ত গ্রহণের সুবিধার্থে।

-

স্বল্পমেয়াদী ব্যবসায়ের জন্য উপযুক্তঃ কৌশলটি 9:15 মিনিটের মোমবাতিটির উচ্চ এবং নিম্নের উপর ভিত্তি করে এবং লক্ষ্য মূল্য এবং স্টপ লসগুলি তুলনামূলকভাবে কাছাকাছি সেট করা হয়। অতএব, এটি স্বল্পমেয়াদী ব্যবসায়িক ক্রিয়াকলাপের জন্য আরও উপযুক্ত, স্বল্পমেয়াদী মূল্য চলাচল ক্যাপচার করতে দ্রুত প্রবেশ এবং প্রস্থান করার অনুমতি দেয়।

ঝুঁকি বিশ্লেষণ

-

Intraday volatility risk: কৌশলটি 9:15 high/low কে মূল স্তর হিসেবে ব্যবহার করে, কিন্তু ট্রেডিং দিবসের সময় মূল্য উল্লেখযোগ্য ওঠানামা হতে পারে। যদি ট্রেডিংয়ের প্রারম্ভিকীকরণের পর দাম দ্রুত বিপরীত হয়, তাহলে এটি ব্যবসায়ীর ক্ষতির প্রত্যাশা অতিক্রম করতে পারে।

-

স্টপ লস স্তরের ঝুঁকিঃ কৌশলটির স্টপ লস স্তরগুলি স্থির, লং স্টপ লস 9:15 এর সর্বনিম্ন এবং সংক্ষিপ্ত স্টপ লস 9:15 এর সর্বোচ্চ। যদি দাম 9:15 উচ্চ / নিম্ন ভাঙ্গার পরে উল্লেখযোগ্যভাবে চলতে থাকে তবে স্থির স্টপ লস স্তরগুলি বৃহত্তর ক্ষতির কারণ হতে পারে।

-

আরএসআই সূচক প্যারামিটার ঝুঁকিঃ কৌশলটি 14 এর দৈর্ঘ্যের সাথে ডিফল্ট আরএসআই প্যারামিটার ব্যবহার করে, 60 এ ওভারকপ লাইন এবং 40 এ ওভারসোল্ড লাইন। তবে, এই প্যারামিটারগুলি বিভিন্ন বাজার পরিবেশ এবং যন্ত্রের জন্য উপযুক্ত নাও হতে পারে। স্থির প্যারামিটার সেটিংস কৌশলটির কার্যকারিতা প্রভাবিত করতে পারে।

-

ঝুঁকি-প্রতিদান অনুপাত ঝুঁকিঃ কৌশলটিতে স্থির লক্ষ্য মূল্য এবং স্টপ লস স্তরগুলি প্রতিটি ব্যবসায়ের ঝুঁকি-প্রতিদান অনুপাত নির্ধারণ করে। যদি ঝুঁকি-প্রতিদান অনুপাত যথাযথভাবে সেট করা না হয় তবে এটি কৌশলটির দুর্বল দীর্ঘমেয়াদী লাভজনকতার দিকে পরিচালিত করতে পারে।

সমাধান:

- ইনট্রা ডে ভোল্টেবিলিটি ঝুঁকির জন্য, ভলিউম সূচক বা স্টপ লস পরিসীমা সংকীর্ণ করার মতো আরও ফিল্টার শর্ত প্রবর্তন বিবেচনা করুন।

- স্টপ লস স্তরের ঝুঁকির জন্য, বাজারের অবস্থার উপর ভিত্তি করে স্টপ লস স্তরগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য ট্রেলিং স্টপ লস বা শর্তাধীন স্টপ লস ব্যবহার করার কথা বিবেচনা করুন।

- RSI সূচক পরামিতি ঝুঁকি জন্য, আরও উপযুক্ত সমন্বয় খুঁজে পেতে বিভিন্ন বাজার এবং যন্ত্রের জন্য পরামিতি অপ্টিমাইজ করুন।

- ঝুঁকি-প্রতিদান অনুপাতের ঝুঁকির জন্য, আরও অনুকূল ঝুঁকি-প্রতিদান অনুপাতের সেটিংস খুঁজে পেতে ঐতিহাসিক তথ্যের উপর ভিত্তি করে বিভিন্ন লক্ষ্য মূল্য এবং স্টপ লস সমন্বয় পরীক্ষা করুন।

অপ্টিমাইজেশান নির্দেশাবলী

-

গতিশীল স্টপ লসঃ বর্তমান কৌশল স্থির স্টপ লস স্তর ব্যবহার করে। গতিশীল স্টপ লস প্রক্রিয়া প্রবর্তন বিবেচনা করুন, যেমন ট্রেলিং স্টপ লস বা শর্তসাপেক্ষ স্টপ লস। যখন দাম অপ্রত্যাশিত অস্থিরতার সম্মুখীন হয় তখন এটি সময়মত ঝুঁকি নিয়ন্ত্রণের অনুমতি দেয়।

-

আরও ফিল্টার শর্তাদি প্রবর্তন করাঃ কৌশলটি বর্তমানে মূলত মূল্যের ব্রেকআউট এবং আরএসআই সূচকের উপর নির্ভর করে। ভলিউম সূচক বা অস্থিরতা সূচকগুলির মতো আরও ফিল্টার শর্ত যুক্ত করার বিষয়টি বিবেচনা করুন। একাধিক শর্তের মাধ্যমে প্রবেশ সংকেতগুলি নিশ্চিত করে সংকেতগুলির কার্যকারিতা উন্নত করা যেতে পারে।

-

পরামিতি অপ্টিমাইজেশনঃ বিভিন্ন বাজার এবং যন্ত্রের জন্য আরএসআই সূচক পরামিতিগুলি অনুকূল করুন। ঐতিহাসিক ডেটা পরীক্ষা করে, কৌশলটির স্থায়িত্ব উন্নত করতে বর্তমান ট্রেডিং যন্ত্রের জন্য আরও উপযুক্ত পরামিতি সংমিশ্রণগুলি সন্ধান করুন।

-

ঝুঁকি-প্রতিদান অনুপাতের অপ্টিমাইজেশানঃ ঝুঁকি-প্রতিদান অনুপাত দীর্ঘমেয়াদী মুনাফা উপর একটি উল্লেখযোগ্য প্রভাব আছে। ঐতিহাসিক তথ্য ব্যাকটেস্টিং দ্বারা, উচ্চতর রিটার্ন উত্পন্ন করতে পারে যে ঝুঁকি-প্রতিদান অনুপাত সেটিংস খুঁজে পেতে বিভিন্ন লক্ষ্য মূল্য এবং স্টপ লস সমন্বয় পরীক্ষা।

-

প্রবণতা বিশ্লেষণ অন্তর্ভুক্ত করাঃ বর্তমান কৌশল প্রধানত ইনট্রা-ডে হাই / লো ব্রেকআউটের উপর নির্ভর করে, যা একটি প্রতি-প্রবণতা পদ্ধতি। বৃহত্তর প্রবণতার দিকে বাণিজ্য করার জন্য প্রবণতা বিশ্লেষণ অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করুন, জয় হার এবং ঝুঁকি-প্রতিফলন অনুপাত উন্নত করুন।

সিদ্ধান্ত

এই কৌশলটি স্বয়ংক্রিয়ভাবে 9:15 উচ্চ / নিম্নের উপর ভিত্তি করে দীর্ঘ এবং সংক্ষিপ্ত লক্ষ্য মূল্য এবং স্টপ লস স্তরগুলি গণনা করে, যখন আরএসআই সূচকটি ফিল্টার শর্ত হিসাবে ব্যবহার করে, ব্যবসায়ীর অপারেশন প্রক্রিয়াকে সহজ করে তোলে। কৌশলটির সুবিধাগুলি স্বয়ংক্রিয়তার উচ্চ ডিগ্রি, স্বজ্ঞাত ব্যবহারযোগ্যতা এবং স্বল্পমেয়াদী ট্রেডিং ক্রিয়াকলাপের জন্য উপযুক্ততার মধ্যে রয়েছে। তবে, এটিতে নির্দিষ্ট ঝুঁকি যেমন ইনট্রাডে ভোলটাইলিটি ঝুঁকি, স্টপ লস স্তরের ঝুঁকি, সূচক প্যারামিটার ঝুঁকি এবং ঝুঁকি-পুরষ্কার অনুপাত ঝুঁকি জড়িত। এই ঝুঁকিগুলি মোকাবেলা করার জন্য, কৌশলটি গতিশীল স্টপ লসের মাধ্যমে উন্নত করা যেতে পারে, আরও ফিল্টার শর্ত, প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি-পুরষ্কার অনুপাত অপ্টিমাইজেশন এবং ট্রেন্ড বিশ্লেষণ প্রবর্তন করে। কৌশলটি ক্রমাগত অনুকূলিতকরণ এবং উন্নত করে, এর স্থায়িত্ব এবং লাভজনকতা উন্নত করা যেতে পারে

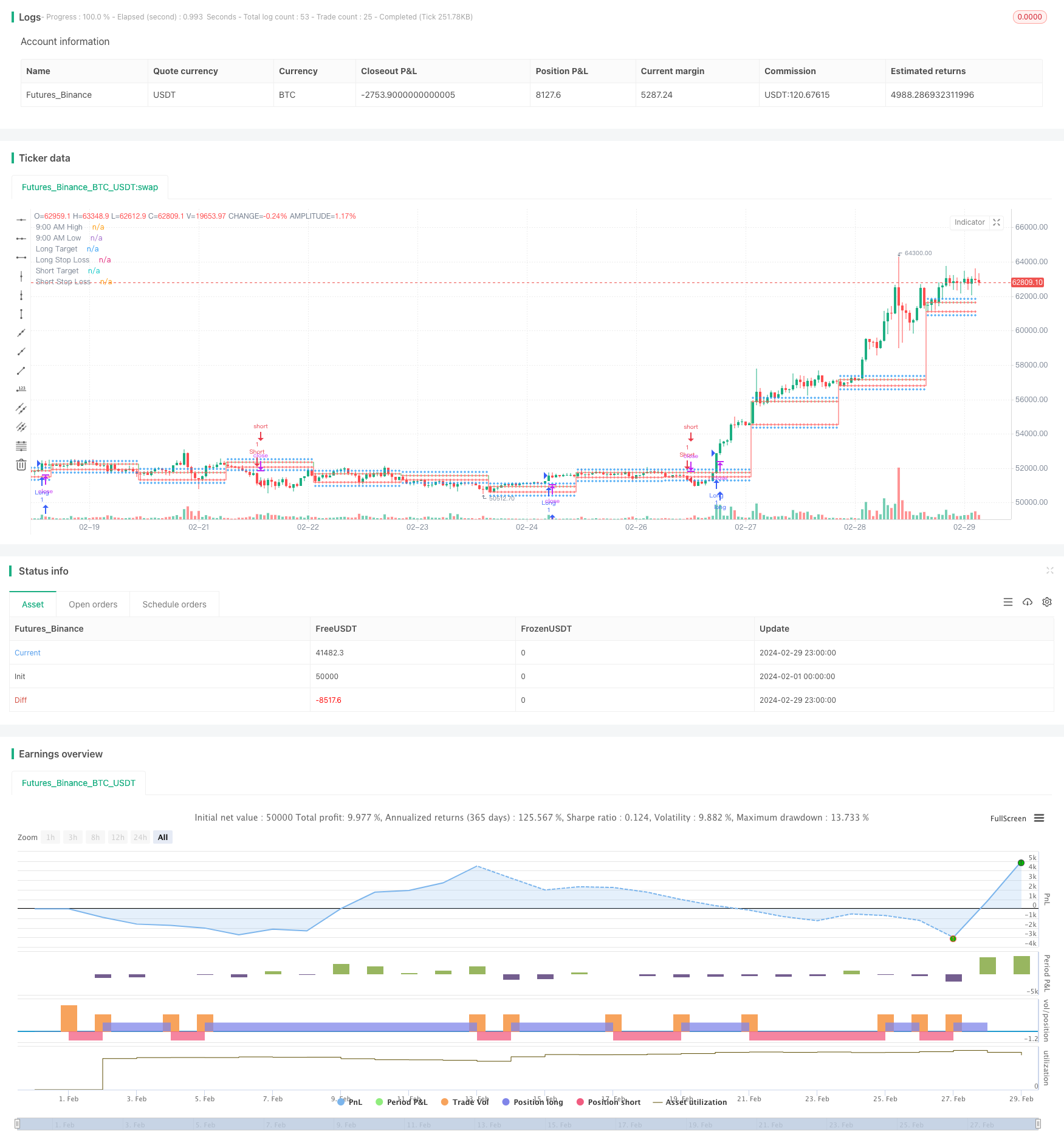

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- ডাবল মুভিং এভারেজ ক্রসওভার এবং মাল্টি-টাইমফ্রেম ডিএমআই সূচকের উপর ভিত্তি করে ট্রেন্ড অনুসরণকারী কৌশল

- সমর্থন/প্রতিরোধ-মনোবিজ্ঞান-ক্যান্ডেলস্টিক ফিডব্যাক-অর্থ ব্যবস্থাপনা কৌশল

- কুবেরান কৌশলঃ বাজার নিয়ন্ত্রণের জন্য সম্মিলিত পদ্ধতি

- ক্যান্ডেলস্টিক প্যাটার্ন ট্রেন্ড ফিল্টার কৌশল

- কৌশল অনুসরণ করে ডাবল চলমান গড় প্রবণতা

- ডায়নামিক স্টপ লস এবং টেক প্রফিট স্ট্র্যাটেজি ডাবল এটিআর ট্রেইলিং স্টপ এর ভিত্তিতে

- এমএসিডি+ইএমএ মাল্টি-টাইমফ্রেম ব্রেকআউট কৌশল

- ত্রুটিহীন বিজয় ডিসিএ গতি এবং অস্থিরতা কৌশল

- এমএসিডি, এডিএক্স এবং ইএমএ২০০ এর উপর ভিত্তি করে মাল্টি-টাইমফ্রেম ট্রেন্ড ট্রেডিং কৌশল

- প্রাথমিক স্টপ লস সহ RSI ডুয়াল-ডাইরেকশনাল ট্রেডিং স্ট্র্যাটেজি

- এমএসিডি এবং ইএমএকে একত্রিত করে এসএমসি কৌশল

- ডায়নামিক মাল্টি-এসএমএ এবং এমএসিডি ভিত্তিক এক্সএউইউএসডি ট্রেডিং কৌশল

- দ্বিগুণ চলমান গড় ক্রসওভার পরিমাণগত ট্রেডিং কৌশল

- ভলিউম এবং ট্রেন্ড স্ট্র্যাটেজি সহ EMA 200 ক্রসওভার

- RSI ডায়নামিক স্টপ লস এবং লাভ গ্রহণ কৌশল

- ইচিমোকু ক্লাউড স্থানীয় প্রবণতা সনাক্তকরণ কৌশল

- 9EMA ডায়নামিক পজিশন সাইজিং কৌশল দুই 5 মিনিটের কাছাকাছি ব্রেকআউট সঙ্গে

- একটি দীর্ঘ-স্বল্প অভিযোজিত গতিশীল গ্রিড কৌশল ভিত্তিক

- আপেক্ষিক শক্তি সূচক সহ এটিআর চ্যান্ডেলিয়ার প্রস্থান কৌশল

- উচ্চ/নিম্ন স্বয়ংক্রিয় পূর্বাভাস এবং ট্রেডিং কৌশল