Arbeitsbereitschaft und Vorrang - Lernen Sie, wie man Umgebungsforschung und Analyse von Transaktionen nutzt

Schriftsteller:Die Erfinder quantifizieren - Kleine Träume, Erstellt: 2019-10-09 17:36:50, Aktualisiert: 2023-10-18 19:56:32

Arbeitsbereitschaft und Vorrang - Lernen Sie, wie man Umgebungsforschung und Analyse von Transaktionen nutzt

Der Begriff "Hedging" ist in der Quantitative-Trading- und Programmatic-Trading-Branche ein sehr grundlegendes Konzept. In der Quantitative-Trading-Branche von digitalen Währungen werden häufig folgende Hedging-Strategien verwendet: Futures-Hedging, Cross-Term-Hedging, Spot-Hedging, die im Wesentlichen für Differenz-Trading sind.

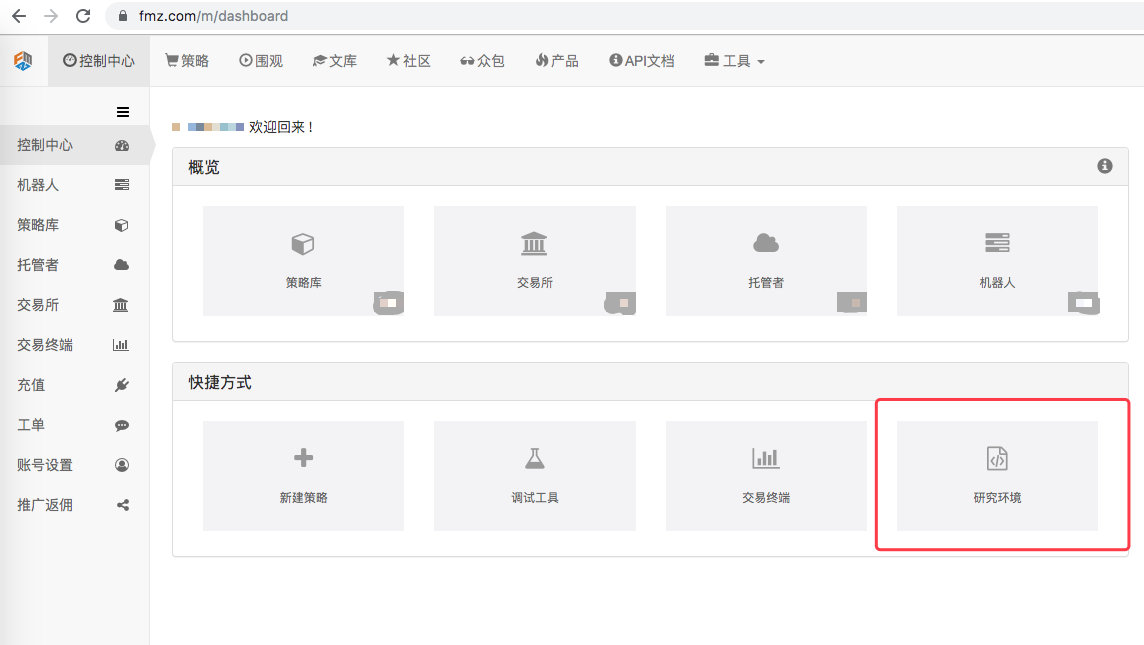

Klicken Sie auf "Research Environment" in der Quantified Control Center für die Erfinder und Sie springen auf die Seite des Tools:

Hier habe ich diese Analyse direkt hochgeladen:

Diese Analyse ist eine Analyse der Prozesse, die für eine Futures-Hedge-Opening-Platzierung bei Rücksichtszeiten durchgeführt werden, wobei die Futures-Börse für OKEX-Futures und für Quartalskontrakte handelt.quarterOKEX ist eine Währung, die von den Börsen in den USA und in den USA verkauft wird.BTC_USDTFür die Analyse des aktuellen Hedging-Betriebsprozesses können Sie sich die folgenden spezifischen Forschungsumgebungsdokumente ansehen, in denen zwei Versionen, eine Python- und eine JavaScript-Beschreibung, geschrieben sind.

- ### Umgebungsforschung mit Python-Dateien

from fmz import *

task = VCtx('''backtest

start: 2019-09-19 00:00:00

end: 2019-09-28 12:00:00

period: 15m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD", "stocks":1}, {"eid":"OKEX","currency":"BTC_USDT","balance":10000,"stocks":0}]

''')

# 创建回测环境

import matplotlib.pyplot as plt

import numpy as np

# 导入画图的库 matplotlib 和 numpy 库exchanges[0].SetContractType("quarter") # 第一个交易所对象OKEX期货(eid:Futures_OKCoin)调用设置当前合约的函数,设置为季度合约

initQuarterAcc = exchanges[0].GetAccount() # OKEX期货交易所初始时的账户信息,记录在变量initQuarterAcc

initQuarterAcc{'Balance': 0.0, 'FrozenBalance': 0.0, 'Stocks': 1.0, 'FrozenStocks': 0.0}initSpotAcc = exchanges[1].GetAccount() # OKEX现货交易所初始时的账户信息,记录在变量initSpotAcc initSpotAcc

{'Balance': 10000.0, 'FrozenBalance': 0.0, 'Stocks': 0.0, 'FrozenStocks': 0.0}quarterTicker1 = exchanges[0].GetTicker() # 获取期货交易所行情,记录在变量quarterTicker1 quarterTicker1

{'Time': 1568851210000,

'High': 10441.25002,

'Low': 10441.25,

'Sell': 10441.25002,

'Buy': 10441.25,

'Last': 10441.25001,

'Volume': 1772.0,

'OpenInterest': 0.0}spotTicker1 = exchanges[1].GetTicker() # 获取现货交易所行情,记录在变量spotTicker1 spotTicker1

{'Time': 1568851210000,

'High': 10156.60000002,

'Low': 10156.6,

'Sell': 10156.60000002,

'Buy': 10156.6,

'Last': 10156.60000001,

'Volume': 7.4443,

'OpenInterest': 0.0}quarterTicker1.Buy - spotTicker1.Sell # 期货做空,现货做多的差价

284.64999997999985

exchanges[0].SetDirection("sell") # 设置期货交易所,交易方向为做空

quarterId1 = exchanges[0].Sell(quarterTicker1.Buy, 10) # 期货做空下单,下单量为10张合约,返回的订单ID记录在变量quarterId1

exchanges[0].GetOrder(quarterId1) # 查询期货订单ID为quarterId1的订单详情{'Id': 1,

'Price': 10441.25,

'Amount': 10.0,

'DealAmount': 10.0,

'AvgPrice': 10441.25,

'Type': 1,

'Offset': 0,

'Status': 1,

'ContractType': b'quarter'}spotAmount = 10 * 100 / quarterTicker1.Buy # 计算10张合约等值的币数,作为现货的下单量 spotId1 = exchanges[1].Buy(spotTicker1.Sell, spotAmount) # 现货交易所下单 exchanges[1].GetOrder(spotId1) # 查询现货订单ID为spotId1的订单详情

{'Id': 1,

'Price': 10156.60000002,

'Amount': 0.0957,

'DealAmount': 0.0957,

'AvgPrice': 10156.60000002,

'Type': 0,

'Offset': 0,

'Status': 1,

'ContractType': b'BTC_USDT_OKEX'}可以看到订单quarterId1、spotId1订单都完全成交,即对冲开仓完成。

Sleep(1000 * 60 * 60 * 24 * 7) # 持仓一段时间,等待差价变小平仓。

等待时间过后,准备平仓。获取当前的行情

quarterTicker2、spotTicker2并且打印。 期货交易所对象的交易方向设置为平空仓:exchanges[0].SetDirection("closesell")下单平仓。 打印平仓订单的详情,显示平仓订单完全成交,平仓完成。

quarterTicker2 = exchanges[0].GetTicker() # 获取当前期货交易所的行情,记录在变量quarterTicker2 quarterTicker2

{'Time': 1569456010000,

'High': 8497.20002,

'Low': 8497.2,

'Sell': 8497.20002,

'Buy': 8497.2,

'Last': 8497.20001,

'Volume': 4311.0,

'OpenInterest': 0.0}spotTicker2 = exchanges[1].GetTicker() # 获取当前现货交易所的行情,记录在变量spotTicker2 spotTicker2

{'Time': 1569456114600,

'High': 8444.70000001,

'Low': 8444.69999999,

'Sell': 8444.70000001,

'Buy': 8444.69999999,

'Last': 8444.7,

'Volume': 78.6273,

'OpenInterest': 0.0}quarterTicker2.Sell - spotTicker2.Buy # 期货空头仓位平仓,现货多头仓位平仓的差价

52.5000200100003

exchanges[0].SetDirection("closesell") # 设置期货交易所当前交易方向为平空仓

quarterId2 = exchanges[0].Buy(quarterTicker2.Sell, 10) # 期货交易所下单平仓,并且记录下单ID,记录到变量quarterId2

exchanges[0].GetOrder(quarterId2) # 查询期货平仓订单详情{'Id': 2,

'Price': 8497.20002,

'Amount': 10.0,

'DealAmount': 10.0,

'AvgPrice': 8493.95335,

'Type': 0,

'Offset': 1,

'Status': 1,

'ContractType': b'quarter'}spotId2 = exchanges[1].Sell(spotTicker2.Buy, spotAmount) # 现货交易所下单平仓,并且记录下单ID,记录到变量spotId2 exchanges[1].GetOrder(spotId2) # 查询现货平仓订单详情

{'Id': 2,

'Price': 8444.69999999,

'Amount': 0.0957,

'DealAmount': 0.0957,

'AvgPrice': 8444.69999999,

'Type': 1,

'Offset': 0,

'Status': 1,

'ContractType': b'BTC_USDT_OKEX'}nowQuarterAcc = exchanges[0].GetAccount() # 获取当前期货交易所账户信息,记录在变量nowQuarterAcc nowQuarterAcc

{'Balance': 0.0,

'FrozenBalance': 0.0,

'Stocks': 1.021786026184,

'FrozenStocks': 0.0}nowSpotAcc = exchanges[1].GetAccount() # 获取当前现货交易所账户信息,记录在变量nowSpotAcc nowSpotAcc

{'Balance': 9834.74705446,

'FrozenBalance': 0.0,

'Stocks': 0.0,

'FrozenStocks': 0.0}通过对比最初账户和当前账户,计算出此次对冲操作的收益盈亏。

diffStocks = abs(nowQuarterAcc.Stocks - initQuarterAcc.Stocks)

diffBalance = nowSpotAcc.Balance - initSpotAcc.Balance

if nowQuarterAcc.Stocks - initQuarterAcc.Stocks > 0 :

print("收益:", diffStocks * spotTicker2.Buy + diffBalance)

else :

print("收益:", diffBalance - diffStocks * spotTicker2.Buy)收益: 18.72350977580652

下面我们看下为什么此次对冲是盈利的。我们可以看到画出的图表,期货价格是蓝色的线,现货价格是橙色的线,两个价格都是下降的,期货价格下降的比现货价格快。

xQuarter = [1, 2] yQuarter = [quarterTicker1.Buy, quarterTicker2.Sell] xSpot = [1, 2] ySpot = [spotTicker1.Sell, spotTicker2.Buy] plt.plot(xQuarter, yQuarter, linewidth=5) plt.plot(xSpot, ySpot, linewidth=5) plt.show()

<Figure size 432x288 with 1 Axes>

我们再看下差价的变化情况,差价是从对冲开仓时的284(即期货做空,现货最多),到平仓时的52(期货空头持仓平仓,现货多仓平仓)。差价是从大到小。

xDiff = [1, 2] yDiff = [quarterTicker1.Buy - spotTicker1.Sell, quarterTicker2.Sell - spotTicker2.Buy] plt.plot(xDiff, yDiff, linewidth=5) plt.show()

<Figure size 432x288 with 1 Axes>

我们举个例子,a1为时刻1的期货价格,b1为时刻1的现货价格。a2为时刻2的期货价格,b2为时刻2的现货价格。

只要a1-b1即时刻1的期货现货差价大于a2-b2即时刻2时的期货现货差价,就可以推出a1 - a2 > b1 - b2。 有三种情况:(期货现货持仓头寸规模相同)

1、a1 - a2大于0,b1 - b2大于0 a1 - a2为期货盈利的差价,b1 - b2为现货亏损的差价(因为现货做多,开始买入的价格比卖出平仓的价格高,所以亏钱),但是期货盈利的大于现货亏损的。所以整体是盈利。这种情况对应的就是步骤In[8]中的图表情况。

2、a1 - a2大于0,b1 - b2小于0 a1 - a2为期货盈利的差价,b1 - b2为现货盈利的差价(b1 - b2 小于0,说明b2大于b1,即开仓买入的价格低,卖出平仓的价格高,所以盈利)

3、a1 - a2小于0,b1 - b2小于0 a1 - a2为期货亏损的差价,b1 - b2为现货盈利的差价由于a1 - a2 > b1 - b2,a1 - a2的绝对值小于b1 - b2的绝对值,现货的盈利大于期货的亏损。整体为盈利。

不存在 a1 - a2小于0,b1 - b2大于0这种情况,因为已经限定了a1 - a2 > b1 - b2。同样如果a1 - a2等于0,由于a1 - a2 > b1 - b2限定,b1 - b2就一定是小于0的。所以只要是期货做空,现货做多的对冲方式,符合条件a1 - b1 > a2 - b2,的开仓平仓操作,即为盈利对冲。

例如以下模型为其中一种情况:

a1 = 10 b1 = 5 a2 = 11 b2 = 9 # a1 - b1 > a2 - b2 推出 : a1 - a2 > b1 - b2 xA = [1, 2] yA = [a1, a2] xB = [1, 2] yB = [b1, b2] plt.plot(xA, yA, linewidth=5) plt.plot(xB, yB, linewidth=5) plt.show()

<Figure size 432x288 with 1 Axes>

- ### Erforschen Sie Umgebungs-JavaScript-Dateien

Die Forschung unterstützt nicht nur Python, sondern auch JavaScript Hier ist ein Beispiel für eine JavaScript-Studienumgebung:

// 导入需要的程序包, 在发明者 "策略编辑页面" 点击 "保存回测设置" 即可获取字符串配置, 转换为对象即可

var fmz = require("fmz") // 引入后自动导入 talib, TA, plot 库

var task = fmz.VCtx({

start: '2019-09-19 00:00:00',

end: '2019-09-28 12:00:00',

period: '15m',

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":1},{"eid":"OKEX","currency":"BTC_USDT","balance":10000,"stocks":0}]

})exchanges[0].SetContractType("quarter") // 第一个交易所对象OKEX期货(eid:Futures_OKCoin)调用设置当前合约的函数,设置为季度合约

var initQuarterAcc = exchanges[0].GetAccount() // OKEX期货交易所初始时的账户信息,记录在变量initQuarterAcc

initQuarterAcc{ Balance: 0, FrozenBalance: 0, Stocks: 1, FrozenStocks: 0 }var initSpotAcc = exchanges[1].GetAccount() // OKEX现货交易所初始时的账户信息,记录在变量initSpotAcc initSpotAcc

{ Balance: 10000, FrozenBalance: 0, Stocks: 0, FrozenStocks: 0 }var quarterTicker1 = exchanges[0].GetTicker() // 获取期货交易所行情,记录在变量quarterTicker1 quarterTicker1

{ Time: 1568851210000,

High: 10441.25002,

Low: 10441.25,

Sell: 10441.25002,

Buy: 10441.25,

Last: 10441.25001,

Volume: 1772,

OpenInterest: 0 }var spotTicker1 = exchanges[1].GetTicker() // 获取现货交易所行情,记录在变量spotTicker1 spotTicker1

{ Time: 1568851210000,

High: 10156.60000002,

Low: 10156.6,

Sell: 10156.60000002,

Buy: 10156.6,

Last: 10156.60000001,

Volume: 7.4443,

OpenInterest: 0 }quarterTicker1.Buy - spotTicker1.Sell // 期货做空,现货做多的差价

284.64999997999985

exchanges[0].SetDirection("sell") // 设置期货交易所,交易方向为做空

var quarterId1 = exchanges[0].Sell(quarterTicker1.Buy, 10) // 期货做空下单,下单量为10张合约,返回的订单ID记录在变量quarterId1

exchanges[0].GetOrder(quarterId1) // 查询期货订单ID为quarterId1的订单详情{ Id: 1,

Price: 10441.25,

Amount: 10,

DealAmount: 10,

AvgPrice: 10441.25,

Type: 1,

Offset: 0,

Status: 1,

ContractType: 'quarter' }var spotAmount = 10 * 100 / quarterTicker1.Buy // 计算10张合约等值的币数,作为现货的下单量 var spotId1 = exchanges[1].Buy(spotTicker1.Sell, spotAmount) // 现货交易所下单 exchanges[1].GetOrder(spotId1) // 查询现货订单ID为spotId1的订单详情

{ Id: 1,

Price: 10156.60000002,

Amount: 0.0957,

DealAmount: 0.0957,

AvgPrice: 10156.60000002,

Type: 0,

Offset: 0,

Status: 1,

ContractType: 'BTC_USDT_OKEX' }可以看到订单quarterId1、spotId1订单都完全成交,即对冲开仓完成。

Sleep(1000 * 60 * 60 * 24 * 7) // 持仓一段时间,等待差价变小平仓。

等待时间过后,准备平仓。获取当前的行情

quarterTicker2、spotTicker2并且打印。 期货交易所对象的交易方向设置为平空仓:exchanges[0].SetDirection("closesell")下单平仓。 打印平仓订单的详情,显示平仓订单完全成交,平仓完成。

var quarterTicker2 = exchanges[0].GetTicker() // 获取当前期货交易所的行情,记录在变量quarterTicker2 quarterTicker2

{ Time: 1569456010000,

High: 8497.20002,

Low: 8497.2,

Sell: 8497.20002,

Buy: 8497.2,

Last: 8497.20001,

Volume: 4311,

OpenInterest: 0 }var spotTicker2 = exchanges[1].GetTicker() // 获取当前现货交易所的行情,记录在变量spotTicker2 spotTicker2

{ Time: 1569456114600,

High: 8444.70000001,

Low: 8444.69999999,

Sell: 8444.70000001,

Buy: 8444.69999999,

Last: 8444.7,

Volume: 78.6273,

OpenInterest: 0 }quarterTicker2.Sell - spotTicker2.Buy // 期货空头仓位平仓,现货多头仓位平仓的差价

52.5000200100003

exchanges[0].SetDirection("closesell") // 设置期货交易所当前交易方向为平空仓

var quarterId2 = exchanges[0].Buy(quarterTicker2.Sell, 10) // 期货交易所下单平仓,并且记录下单ID,记录到变量quarterId2

exchanges[0].GetOrder(quarterId2) // 查询期货平仓订单详情{ Id: 2,

Price: 8497.20002,

Amount: 10,

DealAmount: 10,

AvgPrice: 8493.95335,

Type: 0,

Offset: 1,

Status: 1,

ContractType: 'quarter' }var spotId2 = exchanges[1].Sell(spotTicker2.Buy, spotAmount) // 现货交易所下单平仓,并且记录下单ID,记录到变量spotId2 exchanges[1].GetOrder(spotId2) // 查询现货平仓订单详情

{ Id: 2,

Price: 8444.69999999,

Amount: 0.0957,

DealAmount: 0.0957,

AvgPrice: 8444.69999999,

Type: 1,

Offset: 0,

Status: 1,

ContractType: 'BTC_USDT_OKEX' }var nowQuarterAcc = exchanges[0].GetAccount() // 获取当前期货交易所账户信息,记录在变量nowQuarterAcc nowQuarterAcc

{ Balance: 0,

FrozenBalance: 0,

Stocks: 1.021786026184,

FrozenStocks: 0 }var nowSpotAcc = exchanges[1].GetAccount() // 获取当前现货交易所账户信息,记录在变量nowSpotAcc nowSpotAcc

{ Balance: 9834.74705446,

FrozenBalance: 0,

Stocks: 0,

FrozenStocks: 0 }通过对比最初账户和当前账户,计算出此次对冲操作的收益盈亏。

var diffStocks = Math.abs(nowQuarterAcc.Stocks - initQuarterAcc.Stocks)

var diffBalance = nowSpotAcc.Balance - initSpotAcc.Balance

if (nowQuarterAcc.Stocks - initQuarterAcc.Stocks > 0) {

console.log("收益:", diffStocks * spotTicker2.Buy + diffBalance)

} else {

console.log("收益:", diffBalance - diffStocks * spotTicker2.Buy)

}收益: 18.72350977580652

下面我们看下为什么此次对冲是盈利的。我们可以看到画出的图表,期货价格是蓝色的线,现货价格是橙色的线,两个价格都是下降的,期货价格下降的比现货价格快。

var objQuarter = {

"index" : [1, 2], // 索引index 为1 即第一个时刻,开仓时刻,2为平仓时刻。

"arrPrice" : [quarterTicker1.Buy, quarterTicker2.Sell],

}

var objSpot = {

"index" : [1, 2],

"arrPrice" : [spotTicker1.Sell, spotTicker2.Buy],

}

plot([{name: 'quarter', x: objQuarter.index, y: objQuarter.arrPrice}, {name: 'spot', x: objSpot.index, y: objSpot.arrPrice}])我们再看下差价的变化情况,差价是从对冲开仓时的284(即期货做空,现货最多),到平仓时的52(期货空头持仓平仓,现货多仓平仓)。差价是从大到小。

var arrDiffPrice = [quarterTicker1.Buy - spotTicker1.Sell, quarterTicker2.Sell - spotTicker2.Buy] plot(arrDiffPrice)

我们举个例子,a1为时刻1的期货价格,b1为时刻1的现货价格。a2为时刻2的期货价格,b2为时刻2的现货价格。

只要a1-b1即时刻1的期货现货差价大于a2-b2即时刻2时的期货现货差价,就可以推出a1 - a2 > b1 - b2。 有三种情况:(期货现货持仓头寸规模相同)

1、a1 - a2大于0,b1 - b2大于0 a1 - a2为期货盈利的差价,b1 - b2为现货亏损的差价(因为现货做多,开始买入的价格比卖出平仓的价格高,所以亏钱),但是期货盈利的大于现货亏损的。所以整体是盈利。这种情况对应的就是步骤In[8]中的图表情况。

2、a1 - a2大于0,b1 - b2小于0 a1 - a2为期货盈利的差价,b1 - b2为现货盈利的差价(b1 - b2 小于0,说明b2大于b1,即开仓买入的价格低,卖出平仓的价格高,所以盈利)

3、a1 - a2小于0,b1 - b2小于0 a1 - a2为期货亏损的差价,b1 - b2为现货盈利的差价由于a1 - a2 > b1 - b2,a1 - a2的绝对值小于b1 - b2的绝对值,现货的盈利大于期货的亏损。整体为盈利。

不存在 a1 - a2小于0,b1 - b2大于0这种情况,因为已经限定了a1 - a2 > b1 - b2。同样如果a1 - a2等于0,由于a1 - a2 > b1 - b2限定,b1 - b2就一定是小于0的。所以只要是期货做空,现货做多的对冲方式,符合条件a1 - b1 > a2 - b2,的开仓平仓操作,即为盈利对冲。

例如以下模型为其中一种情况:

var a1 = 10

var b1 = 5

var a2 = 11

var b2 = 9

// a1 - b1 > a2 - b2 推出 : a1 - a2 > b1 - b2

var objA = {

"index" : [1, 2],

"arrPrice" : [a1, a2],

}

var objB = {

"index" : [1, 2],

"arrPrice" : [b1, b2],

}

plot([{name : "a", x : objA.index, y : objA.arrPrice}, {name : "b", x : objB.index, y : objB.arrPrice}])Ich bin der Meinung, dass es eine gute Idee ist, das zu versuchen.

- Quantitative Praxis der DEX-Börsen (2) -- Benutzerhandbuch für Hyperflüssigkeiten

- DEX-Börsen Quantitative Praxis ((2) -- Hyperliquid Benutzerhandbuch

- Quantitative Praxis der DEX-Börsen (1) -- dYdX v4 Benutzerhandbuch

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (3)

- DEX-Börsen Quantitative Praxis ((1)-- dYdX v4 Benutzerhandbuch

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Handschuh lehrt Sie, wie man eine Ma-Sprache-Strategie transplantiert (fortschrittlich)

- Einführung in die Quantitative Währung

- Erfinder Quantifizierung FMex Mining Strategien Anleitung

- Überwältigungsstrategien für die Quantifizierung von Blockchain-Assets

- Derbit-Futures-API für Optionsquantitative Transaktionen geändert

- Die Hand lehrt dich Strategien zu schreiben - eine My-Sprache-Strategie zu transplantieren.

- Analyse der Triangle-Hedging-Details und der Auswirkungen von Gebühren auf die abgesicherten Preise mit Hilfe der Forschungsumgebung

- Einführung des Forschungsumfelds der FMZ Quant Data Science

- Analyse der Strategie des Dongch'an-Ganges in der Forschung

- Parabolische Lenkung SAR und Preis-Hoch- und Tiefpunktstrategie

- Lehren Sie, wie man eine alte Strategie Docking der Websocket Zitate Schnittstelle

- Ähnlichkeiten und Unterschiede zwischen Rohstofffutures und Kryptowährungsbörsen API

- Handshake lehrt Sie, wie man eine alte Strategie, eine nahtlose Pairing-Websocket-Markt-Schnittstelle gibt

- Mehrstufige Prozentsatzgewinnstrategie

- Unterschiede zwischen den API für Commodity Futures und Digital Currency Exchanges

- Anwendung des Schattenteils der K-Linie in der Handelsstrategie

- Kryptowährungsquantitative Handelsstrategie Austauschkonfiguration

- Mechanismus zur Abgleichung von Transaktionen auf Tick-Ebene für die Hochfrequenz-Strategie-Backtesting

- Erfahrungen mit der Entwicklung von Handelsstrategien

- K-Liniendatenverarbeitung im quantitativen Handel

FlotoxIch danke Ihnen.