Krypto-Trend-Strategien für steigende RSI

Schriftsteller:ChaoZhang, Datum: 2023-10-17Tags:

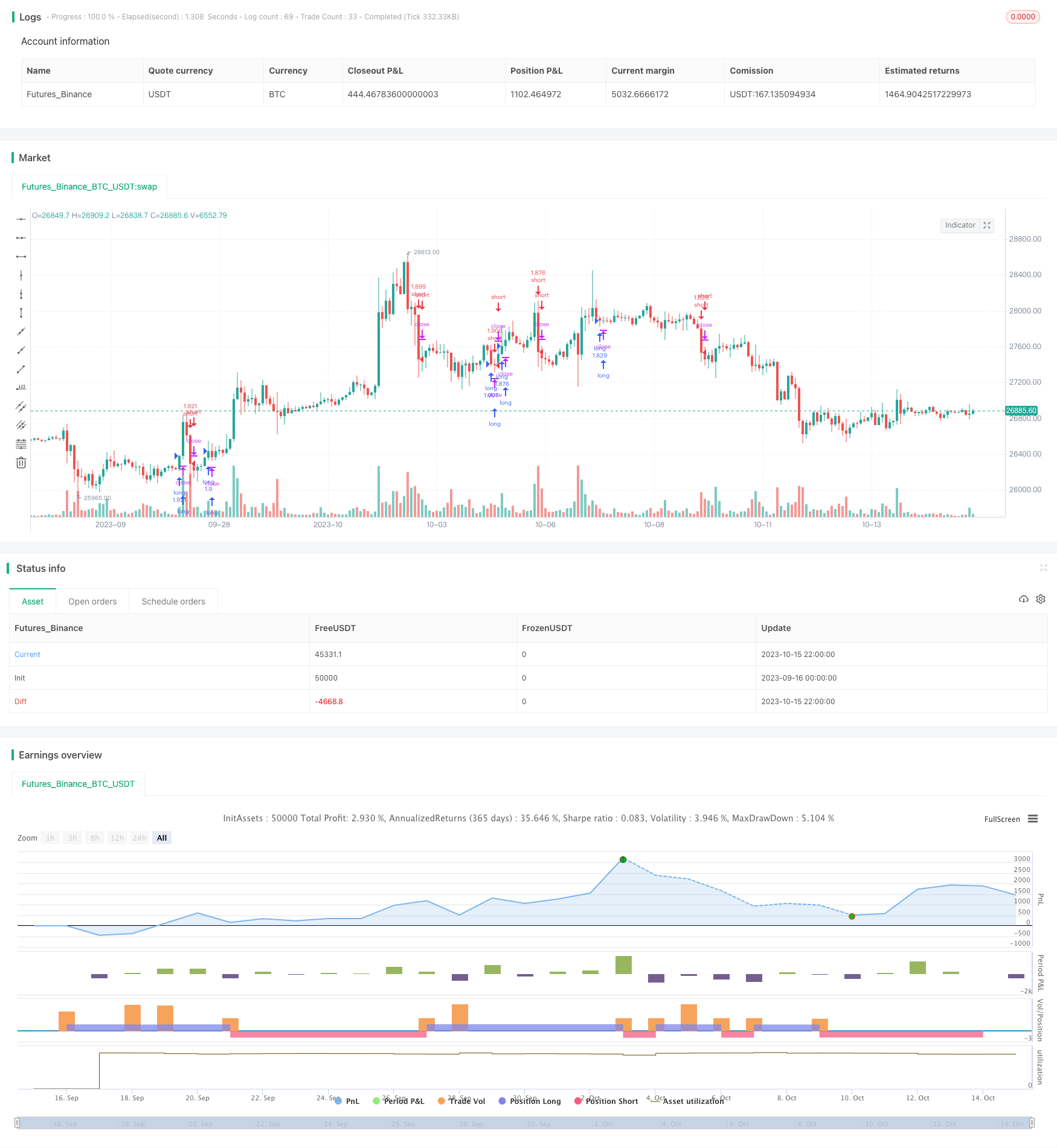

Übersicht

Die Krypto-Trend-Strategie mit steigendem RSI ist eine Krypto- und Aktienmarkt-Trend-Strategie, die für längere Zeiträume (z. B. 4 Stunden oder länger) verwendet wird.

Die Strategie nutzt den RSI, um Trends auf und ab zu identifizieren, und vermeidet in Kombination mit dem Brainstorming-Band und dem Volatilitätsindikator eine Handelsbilanz. Laut Tests funktioniert die Strategie besser bei Kryptowährungen gegen Kryptowährungen als bei Geschäften mit Standardwährungen.

Die Strategie

Die Strategie verwendet folgende Indikatoren:

- RSI - Erkennung von Trends auf und ab

- Braunbänder - Identifizierung der Marktbilanz

- Veränderungsrate - Trends erkennen

Die spezifischen Handelsregeln sind wie folgt:

Regeln für die Eröffnung

Multiplatform: RSI steigt und Brennbänder und Volatilitätsindikatoren zeigen, dass nicht gesammelt wird, sondern mehr gemacht wird Leere Positionen: RSI sinkt und Brennbänder und Volatilitätsindikatoren zeigen, dass sie nicht aufgerichtet sind.

Standortregeln

Auf Empfang des Rückwärtssignals ausgeglichen

Stärkenanalyse

- Der RSI wird verwendet, um die Trendrichtung zu identifizieren und die Trendwendepunkte rechtzeitig zu erfassen.

- Mit Brin-Band-Identifizierung verhindern Sie, dass Trends verpasst oder eingesperrt werden

- Der Wechselkursindikator unterstützt bei der Feststellung der Trendrichtung und macht das Handelssignal zuverlässiger

- Für längerfristige Geschäfte, die für Gewinn sorgen

- Es ist besser geeignet, Kryptowährungen gegen Kryptowährungen zu handeln, um Währungsrisiken zu vermeiden.

Risikoanalyse

- Die Strategie hat keine Stop-Loss-Regeln und besteht aus einem größeren Risiko.

- Falsche Einstellungen von Blinkband- und Variabilitätsparametern können zu verpassten Gelegenheiten oder falschen Signalen führen

- Ein großer Schwarzschwan-Ereignis kann nicht nur auf technische Indikatoren angewiesen werden.

Es ist notwendig, auf die Erhöhung des Stop-Loss-Grads zu achten, die Kombination von Brennband- und Variabilitätsparametern anzupassen und die grundlegende Analyse zu kombinieren.

Optimierung

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

Es gibt eine Vielzahl von Möglichkeiten, wie man die Verluste und die Verluste der Banken und der Banken in den USA reduzieren kann.

Optimieren Sie die Parameter für das Braun-Band und die Variationsrate, um die beste Parameterkombination zu finden.

Zusätzliche Hilfsindikatoren wie MACD, KD usw. werden hinzugefügt, um eine Kombination von mehreren Indikatoren zu realisieren und die Signalgenauigkeit zu verbessern.

Entwickeln Sie ein Modell, das den Handel bei ungewöhnlichen Schwankungen aussetzt, um zu vermeiden, dass Sie eingesperrt werden.

Automatische Optimierung von Parameterkombinationen und Signalgewichten mit Hilfe von Machine-Learning-Methoden.

In Kombination mit Daten an der Kette, die sich auf Parameter wie Börsenliquidität, Kapitalfluss und andere konzentrieren, verbessert sich die Anpassungsfähigkeit der Strategie.

Zusammenfassung

Die Krypto-Trendstrategie des RSI-Rise nutzt den RSI, ergänzt durch einen Breitband- und Wechselkursindikator, um die Effekte des Erfassens von Kryptowährungsmarkttrends über einen längeren Zeitraum zu erzielen. Die Vorteile der Strategie liegen darin, dass sie Trendwende rechtzeitig erfasst, Verzögerungen vermeidet und für die Verfolgung von Richtungsgelegenheiten auf der längeren Linie geeignet ist.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=4

strategy(title = "RSI Rising", overlay = true, initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, slippage=0,commission_type=strategy.commission.percent,commission_value=0.03)

/////////////////////

source = close

bb_length = 20

bb_mult = 1.0

basis = sma(source, bb_length)

dev = bb_mult * stdev(source, bb_length)

upperx = basis + dev

lowerx = basis - dev

bbr = (source - lowerx)/(upperx - lowerx)

bbr_len = 21

bbr_std = stdev(bbr, bbr_len)

bbr_std_thresh = 0.1

is_sideways = (bbr > 0.0 and bbr < 1.0) and bbr_std <= bbr_std_thresh

////////////////

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2010, title = "From Year", minval = 1970)

//monday and session

// To Date Inputs

toDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2021, title = "To Year", minval = 1970)

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

sourcex = close

length = 2

pcntChange = 1

roc = 100 * (sourcex - sourcex[length])/sourcex[length]

emaroc = ema(roc, length/2)

isMoving() => emaroc > (pcntChange / 2) or emaroc < (0 - (pcntChange / 2))

periods = input(19)

smooth = input(14, title="RSI Length" )

src = input(low, title="Source" )

rsiClose = rsi(ema(src, periods), smooth)

long=rising(rsiClose,2) and not is_sideways and isMoving()

short=not rising(rsiClose,2) and not is_sideways and isMoving()

if(time_cond)

strategy.entry('long',1,when=long)

strategy.entry('short',0,when=short)

- Öffnen Sie eine umgebungsorientierte, hochpreisige Kreuzhandelsstrategie

- Die Strategie der doppelten K-Bogen

- Die Strategie der Vergleiche zwischen den gleichen Strippen

- Mehrstufige Handelsstrategie für Bitcoin-Roboter

- Binäre Wechselkurse und RSI-Umkehrhandelsstrategien

- Die Strategie für die bilineare BB-Systeme

- Architektur durchbrechen Retest-Strategien

- Die Strategie, die sich auf das Strandgeschäft stützt

- DEMA-Trendverfolgungsstrategie

- Algorithmus RSI-Breakthrough-Strategien

- Strategie zur Verfolgung von Trendkreuzungen der Gleichschrägelschicht

- RSI-Handelsstrategie für den Tag TAM

- Index-Moving Average-Kreuzung

- Die Strategie des mobilen Gleichlinien-Goldforks

- Die Strategie des Tracking-Breitens

- Modell zur Überwachung von doppelten Gleichgesinnten

- Antwortstrategien basierend auf ATR-Mittelwerten

- Handelsstrategien basierend auf relativen Transaktionen und Trends

- MACD mehr als leere Balance-Tracking-Strategien

- Glatte gleitende und glatte Handelsstrategien