Algorithmus RSI-Range-Breakout-Strategie

Schriftsteller:ChaoZhang, Datum: 2023-10-17 17:14:09Tags:

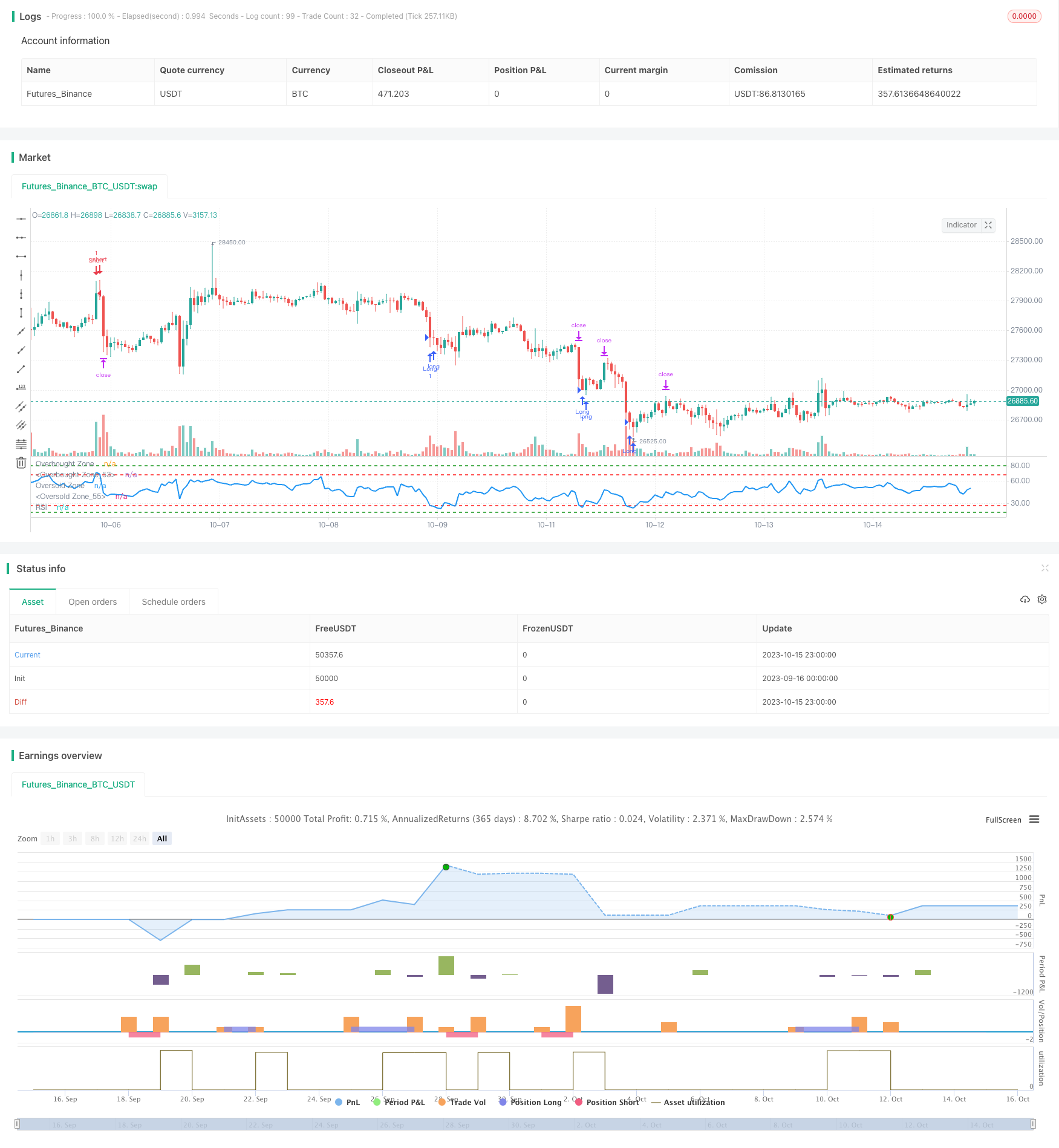

Übersicht

Diese Strategie überwacht den Ausbruch des RSI-Indikators in verschiedenen Bandbreiten, um niedrig zu kaufen und hoch zu verkaufen.

Strategie Logik

-

RSI-Periode auf 14 festlegen

-

RSI-Kaufsignalbereiche festlegen:

- Der RSI-Bereich 1

- Der RSI-Bereich 2

-

RSI-Verkaufssignalbereiche festlegen:

- Der RSI-Bereich 1

- Der RSI-Bereich

-

Wenn der RSI den Kaufbereich erreicht, gehen Sie lang:

- Wenn der RSI in den Bereich 1 (unter 27) eintritt, geht man Long 1 Lot

- Wenn der RSI in den Bereich 2 (unter 18) eintritt, gehen Sie zusätzlich 1 Lot lang.

-

Wenn der RSI in den Verkaufsbereich kommt, gehen Sie kurz:

- Wenn der RSI in den Bereich 1 (über 68) eintritt, wird 1 Lot kurz gehalten.

- Wenn der RSI in den Bereich 2 (über 80) eintritt, wird ein weiterer Short 1 Lot durchgeführt.

-

Festsetzung des Gewinns auf 2500 Pips und Stop-Loss auf 5000 Pips

-

Schließung der Position, wenn der RSI den Signalbereich überschreitet

Analyse der Vorteile

-

Die Doppelbereichs-Einstellung hilft, Überkauf- und Überverkaufsbedingungen besser zu identifizieren und verpasste Umkehrmöglichkeiten zu vermeiden

-

Die Einführung von Fixed Take Profit und Stop Loss in Pips verhindert, dass Trends zu sehr verfolgt werden.

-

Der RSI ist ein ausgereifter Oszillator, mit dem Überkauf- und Überverkaufswerte mit Vorteilen gegenüber anderen Indikatoren ermittelt werden können.

-

Mit der richtigen Einstellung der Parameter kann diese Strategie effektiv Trendumkehrpunkte erfassen und überschüssige Renditen generieren

Risikoanalyse

-

RSI-Divergenz kann zu aufeinanderfolgenden Verlusten aus einer anhaltenden Leerposition führen

-

Festverzinsung und Stop-Loss entsprechen möglicherweise nicht der Marktvolatilität, können nicht gewinnen oder stoppen vorzeitig

-

Eine unsachgemäße Range-Einstellung kann zu fehlenden Trades oder häufigen unrentablen Trades führen

-

Diese Strategie stützt sich stark auf die Optimierung von Parametern basierend auf Backtests.

Optimierungsrichtlinien

-

Testwirksamkeit von RSI bei unterschiedlichen Periodenlängen

-

Optimierung der Kauf- und Verkaufsbereichswerte für die Eigenschaften verschiedener Produkte

-

Forschungsdynamik Gewinn und Stop-Loss zur Verbesserung der Rentabilität und Verhältnismäßigkeit

-

Erwägen Sie die Kombination anderer Indikatoren für den Ensemble-Handel, um die Robustheit zu verbessern

-

Erforschung von Techniken des maschinellen Lernens zur automatischen Optimierung von Parameterbereichen für die Robustheit

Schlussfolgerung

Diese Strategie basiert auf den Prinzipien von RSI

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Rawadabdo

// Ramy's Algorithm

//@version=5

strategy("BTC/USD - RSI", overlay=false, initial_capital = 5000)

// User input

length = input(title = "Length", defval=14, tooltip="RSI period")

first_buy_level = input(title = "Buy Level 1", defval=27, tooltip="Level where 1st buy triggers")

second_buy_level = input(title = "Buy Level 2", defval=18, tooltip="Level where 2nd buy triggers")

first_sell_level = input(title = "Sell Level 1", defval=68, tooltip="Level where 1st sell triggers")

second_sell_level = input(title = "Sell Level 2", defval=80, tooltip="Level where 2nd sell triggers")

takeProfit= input(title="target Pips", defval=2500, tooltip="Fixed pip stop loss distance")

stopLoss = input(title="Stop Pips", defval=5000, tooltip="Fixed pip stop loss distance")

lot = input(title = "Lot Size", defval = 1, tooltip="Trading Lot size")

// Get RSI

vrsi = ta.rsi(close, length)

// Entry Conditions

long1 = (vrsi <= first_buy_level and vrsi>second_buy_level)

long2 = (vrsi <= second_buy_level)

short1= (vrsi >= first_sell_level and vrsi<second_sell_level)

short2= (vrsi >= second_sell_level)

// Entry Orders

// Buy Orders

if (long1 and strategy.position_size == 0)

strategy.entry("Long", strategy.long, qty=lot, comment="Buy")

if (long2 and strategy.position_size == 0)

strategy.entry("Long", strategy.long, qty=lot, comment="Buy")

// Short Orders

if (short1 and strategy.position_size == 0)

strategy.entry("Short", strategy.short,qty=lot, comment="Sell")

if (short2 and strategy.position_size == 0)

strategy.entry("Short", strategy.short,qty=lot, comment="Sell")

// Exit our trade if our stop loss or take profit is hit

strategy.exit(id="Long Exit", from_entry="Long",qty = lot, profit=takeProfit, loss=stopLoss)

strategy.exit(id="Short Exit", from_entry="Short", qty = lot, profit=takeProfit, loss=stopLoss)

// plot data to the chart

hline(first_sell_level, "Overbought Zone", color=color.red, linestyle=hline.style_dashed, linewidth = 2)

hline(second_sell_level, "Overbought Zone", color=color.green, linestyle=hline.style_dashed, linewidth = 2)

hline(first_buy_level, "Oversold Zone", color=color.red, linestyle=hline.style_dashed, linewidth = 2)

hline(second_buy_level, "Oversold Zone", color=color.green, linestyle=hline.style_dashed, linewidth = 2)

plot (vrsi, title = "RSI", color = color.blue, linewidth=2)

- Mehrindikator-Kauf- und Verkaufsstrategie

- Offene-Hoch-Kreuzung über die Handelsstrategie

- Doppel K Armbruststrategie

- Strategie zur Übertragung des relativen Körperindex

- Multi-Level Batch Take Profit BTC Robot Handelsstrategie

- Strategie für den Handel mit zwei gleitenden Durchschnitten und RSI-Umkehrungen

- Strategie für das Bollinger-Band-System mit doppelten gleitenden Durchschnitten

- Architektur-Breakthrough-Backtesting-Strategie

- Breakout-Strategie auf der Grundlage von Schildkrötenhandel

- Der Trend der DEMA nach der Strategie

- RSI Steigende Krypto-Trend-Strategie

- EMA-Spannungskreuztrend nach Strategie

- TAM Intraday RSI Handelsstrategie

- Exponential Moving Average Crossover-Strategie

- Strategie für die Verlagerung des gleitenden Durchschnitts

- Strategie zur Verfolgung von Ausbrüchen

- Modell zur Überwachung von Doppel gleitenden Durchschnitten

- Mittelumkehrstrategie auf der Grundlage von ATR

- Relative Volumenentwicklung nach Handelsstrategie

- MACD-Trend-Bilanzierungsstrategie