Trend nach Strategie auf der Grundlage der Nadaraya-Watson-Envelopes und des ROC-Indikators

Schriftsteller:ChaoZhang, Datum: 2024-01-19 15:14:23Tags:

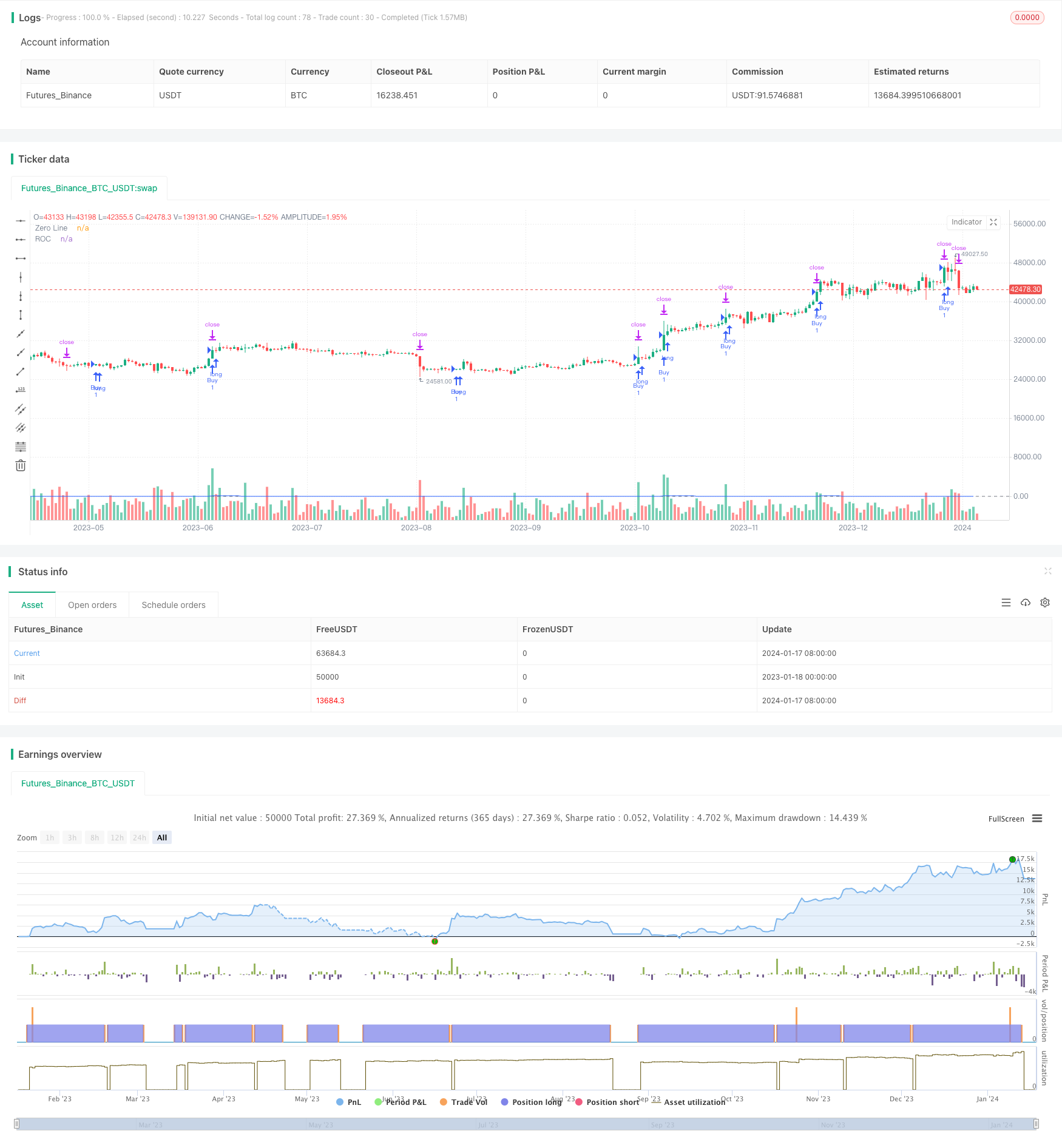

Übersicht

Diese Strategie wird

Strategie Logik

Die Strategie des Dual Envelope Trends verwendet hauptsächlich NW-Envelopes und den ROC-Indikator, um Eintrittssignale zu bestimmen.

Insbesondere berechnet diese Strategie zunächst die obere und untere Grenze der NW-Umschläge. Wenn der Preis durch die NW-Obergrenze und ROC>0 bricht, zeigt er einen Aufwärtstrend an, also geht er lang. Wenn der Preis durch die NW-Untergrenze und ROC<0 bricht, zeigt er einen Abwärtstrend an, also geht er kurz.

Nach dem Eintritt Long oder Short werden Stop-Loss und Take-Profit-Punkte gesetzt. Der Stop-Loss ist fixiert Pips unter dem Einstiegspreis. Der Take-Profit ist ein bestimmter Multiplikator der Stop-Loss-Pips über dem Einstiegspreis. Dies kontrolliert effektiv die Risiken für jeden Handel.

Zusammenfassend lässt sich sagen, dass die Strategie des Dual-Envelope-Trendfollowing die NW-Envelope und den ROC-Indikator kombiniert, um die Trendrichtung zu beurteilen, und Stop-Loss und Take-Profit verwendet, um Risiken zu kontrollieren und den Trend nach dem Handel zu realisieren.

Analyse der Vorteile

Der Trend der Strategie der doppelten Umschließung hat folgende Vorteile:

-

Die Verwendung von NW-Umschlägen zur Bestimmung der Trendrichtung kann den Preistrend wirksam erkennen und falsche Signale reduzieren.

-

Die Kombination mit dem ROC-Indikator, um die Trendstärke zu beurteilen, verhindert falsche Trades in unterschiedlichen Märkten.

-

Die Einstellung von Stop-Loss und Take-Profit kontrolliert Risiken und ermöglicht es, zu stoppen, bevor sich der Verlust ausdehnt.

-

Die Strategie hat nur wenige Parameter und ist einfach zu verstehen und zu optimieren.

-

Es kann auf jeden Markt angewendet werden, einschließlich Forex, Krypto und Aktien.

Risikoanalyse

Der Trend zur Strategie der doppelten Umschließung birgt außerdem folgende Risiken:

-

Die Trend-Nachfolge-Strategien sind anfällig für starke Verluste bei Trendumkehrungen.

-

Ein zu breiter Stop-Loss kann Verluste erweitern.

-

In Märkten mit hoher Volatilität kann ein Stop-Loss durchdrungen werden, so dass der Verlust nicht kontrolliert werden kann.

-

Transaktionskosten und Slippage werden nicht berücksichtigt, was zu Verlusten beim Hochfrequenzhandel führen kann.

Im Allgemeinen können die Risiken durch Optimierung der Parameter, Verbesserung der Stop-Loss-Strategie und angemessene manuelle Intervention reduziert werden.

Optimierungsrichtlinien

Die Strategie kann in folgenden Aspekten optimiert werden:

-

Optimieren Sie NW-Parameter wie Fensterzeit und Bandbreite, um die beste Kombination zu finden.

-

Optimierung der ROC-Fenstergröße zur Verringerung falscher Signale.

-

Versuchen Sie andere Indikatoren wie KDJ und MACD für Trend und Einstieg Urteil.

-

Einbeziehung von Modellen für maschinelles Lernen zur dynamischen Optimierung von Stop Loss und Gewinngewinn.

-

Hinzufügen von Trendumkehrsignalen, um bei Trendumkehr aktiv auszusteigen.

-

Betrachten Sie praktische Details wie Slippage, Gebühren, Stop-Loss-Scheitererwartungen, um die Strategie näher an den Live-Handel zu bringen.

Die Optimierung der Parameter, die Einführung von Indikatoren und Algorithmen können die Stabilität und Rentabilität der Strategie weiter verbessern.

Zusammenfassung

Zusammenfassend wird diese Strategie

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// --- Nadaraya-Watson Envelope [LUX] ---

length_NW = input.float(500, title='NW Window Size', maxval=500, minval=0)

h_NW = input.float(8.0, title='NW Bandwidth')

mult_NW = input.float(3.0, title='NW Multiplier')

src_NW = input(close, title='NW Source')

up_col_NW = input.color(#39ff14, title='NW Upper Color', inline='col')

dn_col_NW = input.color(#ff1100, title='NW Lower Color', inline='col')

disclaimer_NW = input(false, title='NW Hide Disclaimer')

// --- Rate Of Change (ROC) ---

length_ROC = input.int(9, title='ROC Window Size', minval=1)

source_ROC = input(close, title='ROC Source')

roc = 100 * (source_ROC - source_ROC[length_ROC]) / source_ROC[length_ROC]

// --- Calcola Stop Loss e Take Profit in Pips ---

pip_multiplier = input(0.0001, title="PIP Multiplier") // Moltiplicatore per convertire da pips a valore numerico

stop_loss_pips = 4

take_profit_multiplier = 2.1

stop_loss_value = close - stop_loss_pips * pip_multiplier

take_profit_value = close + stop_loss_pips * take_profit_multiplier * pip_multiplier

// --- Conditions for Entry ---

entry_condition_long = src_NW + mult_NW * mult_NW > 0 and roc > 0 and close > close[1]

entry_condition_short = src_NW - mult_NW * mult_NW < 0 and roc < 0 and close < close[1]

// --- Strategy Logic ---

if (entry_condition_long)

strategy.entry("Buy", strategy.long)

if (entry_condition_short)

strategy.entry("Sell", strategy.short)

if (strategy.position_size > 0)

strategy.exit("Stop Loss/Profit", from_entry="Buy", loss=stop_loss_value, profit=take_profit_value)

if (strategy.position_size < 0)

strategy.exit("Stop Loss/Profit", from_entry="Sell", loss=stop_loss_value, profit=take_profit_value)

// --- Plotting ---

plot(roc, color=#2962FF, title="ROC")

hline(0, color=#787B86, title="Zero Line")

- RSI 5 Momentum-Handelsstrategie

- Skalierte normalisierte Vektorstrategie mit Aktivierungsfunktionen, Version 4

- Strategie auf Basis eines historischen Höchststandes

- Kryptowährungs-Trend nach Strategie auf Basis von Heiken Ashi

- Quantitative Strategie zur Nachverfolgung der Trendentwicklung der MA-Stärke

- Handelsstrategie für den Handel mit einem doppelten gleitenden Durchschnittspreis

- Bitcoin und Gold 5-Minuten-Scalping-Strategie 2.0

- Handelsstrategie für den Crossover von gleitenden Durchschnitten innerhalb des Tages

- Heiken Ashi Momentum Quant Strategie

- EMA-Multi-DCA-Strategie mit Trailing Stop Loss und Gewinnziel

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Quantitative Strategie

- Aroon + Williams + MA + BB + ADX Leistungsstarke Multi-Indikator-Strategie

- Exponentielle gleitende Durchschnittswerte und gleitende Durchschnittswerte mit enger Strategie

- Eine Optimierung der Trendstrategie basierend auf dem Ichimoku Cloud Chart

- Kreuztrendumkehrung in Kombination mit drei Zehn-Oszillator-Doppelstrategien

- Fibonacci-Durchschnittskerze mit gleitender Durchschnittsstrategie für den quantitativen Handel

- Einfache Stop & Buy-Strategie basierend auf Prozentsatz

- Eine Analyse der quantitativen Handelsstrategie auf Basis der Gauss-Fehlerfunktion

- RSI-Umkehrstrategie

- RSI-VWAP kurzfristige Quant-Strategie