Heiken Ashi Momentum Quant Strategie

Schriftsteller:ChaoZhang, Datum: 2024-01-19 15:29:35Tags:

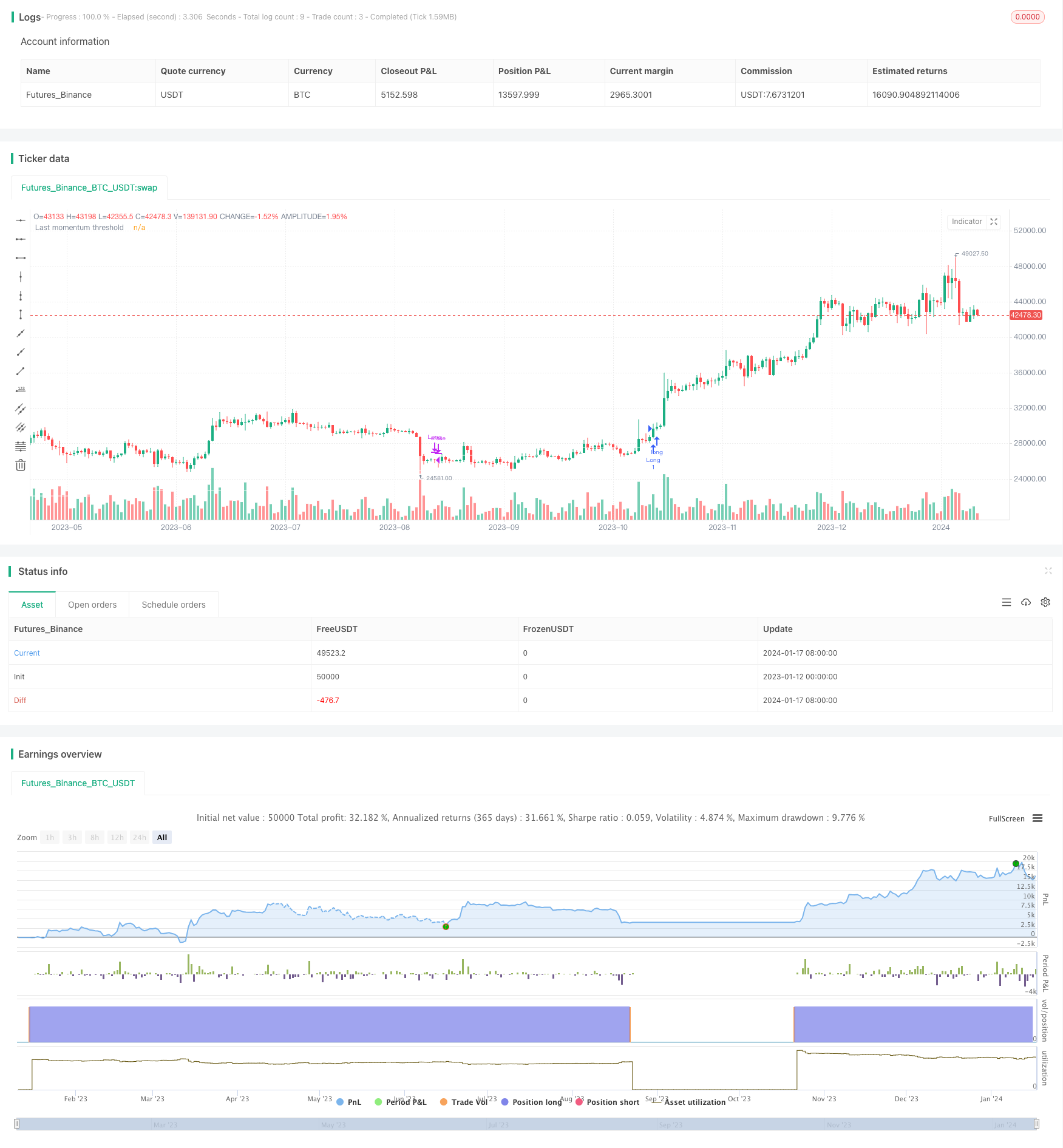

Übersicht

Strategie Logik

-

Die Durchschnittswerte der täglichen bzw. monatlichen Schwankungen der Bewegungsschwindigkeit werden aufgenommen, wodurch ein gewisses Maß an Lärm ausfiltert und stabilere Bewegungsschwindigkeitsbenchmarks abgeleitet werden.

-

Auf der Grundlage der durchschnittlichen Schwankungen der Dynamik können wir die Marktunterstützungskraft berechnen, die sich wirklich im aktuellen Preis widerspiegelt, d. h. die dynamische Dynamikschwelle ohne Marktlärm.

-

Wenn der Schlusskurs über die Dynamikschwelle hinausgeht, werden monatlich Long-Positionen eingeleitet.

Pro-Analyse

Der größte Vorteil liegt darin, dass die Strategie nicht nur den Preisen nachjagt, sondern die tatsächliche Unterstützungskraft hinter den Preisen für Ein- und Ausstiege berechnet.

Auch alle zugrunde liegenden Daten stammen von Heiken Ashi Kerzen, die im Wesentlichen dazu beitragen, das Problem der übermäßigen Abhängigkeit von verknüpften Zeitrahmen zu reduzieren, die in anderen Arten von Kerzenstrategien existiert.

Risikoanalyse

Optimierungsrichtlinien

Es gibt einige Möglichkeiten, wie die Strategie weiter verbessert werden kann:

Schlussfolgerung

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FrancoPassuello

//@version=5

strategy("Heiken Ashi ADM", overlay=true)

haClose = (open + high + low + close) / 4

// prevHaOpen = line.new(na, na, na, na, width = 1)

haOpen = (open[1] + close[1]) / 2

// line.set_xy1(prevHaOpen, bar_index[1], nz(haOpen[1]))

// line.set_xy2(prevHaOpen, bar_index, haClose[1])

[monopen, _1monopen, _2monopen, _3monopen, _4monopen, _5monopen, _6monopen] = request.security(syminfo.tickerid, "M", [haOpen, haOpen[1], haOpen[2], haOpen[3], haOpen[4], haOpen[5], haOpen[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[monclose, _1monclose, _3monclose, _6monclose] = request.security(syminfo.tickerid, "M", [haClose, haClose[1], haClose[3], haClose[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[dayclose1, _21dayclose, _63dayclose, _126dayclose, dayclose] = request.security(syminfo.tickerid, "1D", [haClose[1], haClose[21], haClose[63], haClose[126], haClose], barmerge.gaps_off, barmerge.lookahead_on)

[dayopen1, _21dayopen, _63dayopen, _126dayopen] = request.security(syminfo.tickerid, "1D", [haOpen[1], haOpen[21], haOpen[63], haOpen[126]], barmerge.gaps_off, barmerge.lookahead_on)

get_rate_of_return(price1, price2) =>

return_ = (price1/price2 -1)*100

return_

m0 = get_rate_of_return(monclose, monopen)

m1 = get_rate_of_return(_1monclose, _1monopen)

m2 = get_rate_of_return(monclose, _2monopen)

m3 = get_rate_of_return(_1monclose, _3monopen)

m4 = get_rate_of_return(monclose, _4monopen)

m5 = get_rate_of_return(monclose, _5monopen)

m6 = get_rate_of_return(_1monclose, _6monopen)

MS = (m1 + m3 + m6)/100

CS = (m0 + m2 + m5)/100

d1 = get_rate_of_return(dayclose1, _21dayopen)

d2 = get_rate_of_return(dayclose1, _63dayopen)

d3 = get_rate_of_return(dayclose1, _126dayopen)

DS = (d1 + d2 + d3)/100

//Last (DAILY)

lastd_s_avg1 = DS/3

lastd_Approximate1 = dayclose1*(1-lastd_s_avg1)

last_approx1_d21 = lastd_Approximate1 / _21dayopen-1

last_approx1_d63 = lastd_Approximate1 / _63dayopen-1

last_approx1_d126 = lastd_Approximate1 / _126dayopen-1

lastd_s_avg2 = (last_approx1_d21 + last_approx1_d63 + last_approx1_d126) / 3

lastd_approximate2 = (dayclose1)*(1-(lastd_s_avg1 + lastd_s_avg2))

lastd_price = lastd_approximate2

//plot(lastd_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//Last

last_s_avg1 = MS/3

last_Approximate1 = _1monclose*(1-last_s_avg1)

last_approx1_m1 = last_Approximate1 / _1monopen-1

last_approx1_m3 = last_Approximate1 / _3monopen-1

last_approx1_m6 = last_Approximate1 / _6monopen-1

last_s_avg2 = (last_approx1_m1 + last_approx1_m3 + last_approx1_m6) / 3

last_approximate2 = (_1monclose)*(1-(last_s_avg1 + last_s_avg2))

last_price = last_approximate2

Scoring_price = _1monclose*(1-CS)

plot(last_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//plot(Scoring_price,color = color.rgb(234, 0, 255, 14), title = "Last momentum threshold")

//Long based on month close and being the first trade of the month.

var int lastClosedMonth = -1

limit_longCondition = _1monclose > last_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Long based on day close and being the first trade of the month.

limit_Dlongcondition = dayclose1 > lastd_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Close trade based on day close

DCloseLongCondition = dayclose1<lastd_approximate2

//Old standard Trading rules

longCondition = _1monclose > Scoring_price

MCloseLongCondition = _1monclose<Scoring_price

shortCondition = CS < 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0 and MCloseLongCondition)

strategy.close("Long")

lastClosedMonth := month(time)

- Trendverfolgungsstrategie für den Momentumsoszillator

- Null-Lag-Überlappung gleitender Durchschnitt mit Chandelier-Ausgangshandelsstrategie

- RSI 5 Momentum-Handelsstrategie

- Skalierte normalisierte Vektorstrategie mit Aktivierungsfunktionen, Version 4

- Strategie auf Basis eines historischen Höchststandes

- Kryptowährungs-Trend nach Strategie auf Basis von Heiken Ashi

- Quantitative Strategie zur Nachverfolgung der Trendentwicklung der MA-Stärke

- Handelsstrategie für den Handel mit einem doppelten gleitenden Durchschnittspreis

- Bitcoin und Gold 5-Minuten-Scalping-Strategie 2.0

- Handelsstrategie für den Crossover von gleitenden Durchschnitten innerhalb des Tages

- EMA-Multi-DCA-Strategie mit Trailing Stop Loss und Gewinnziel

- Trend nach Strategie auf der Grundlage der Nadaraya-Watson-Envelopes und des ROC-Indikators

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Quantitative Strategie

- Aroon + Williams + MA + BB + ADX Leistungsstarke Multi-Indikator-Strategie

- Exponentielle gleitende Durchschnittswerte und gleitende Durchschnittswerte mit enger Strategie

- Eine Optimierung der Trendstrategie basierend auf dem Ichimoku Cloud Chart

- Kreuztrendumkehrung in Kombination mit drei Zehn-Oszillator-Doppelstrategien

- Fibonacci-Durchschnittskerze mit gleitender Durchschnittsstrategie für den quantitativen Handel

- Einfache Stop & Buy-Strategie basierend auf Prozentsatz

- Eine Analyse der quantitativen Handelsstrategie auf Basis der Gauss-Fehlerfunktion