Handelsstrategie für den Crossover von gleitenden Durchschnitten innerhalb des Tages

Schriftsteller:ChaoZhang, Datum: 2024-01-19 15:32:58Tags:

Übersicht

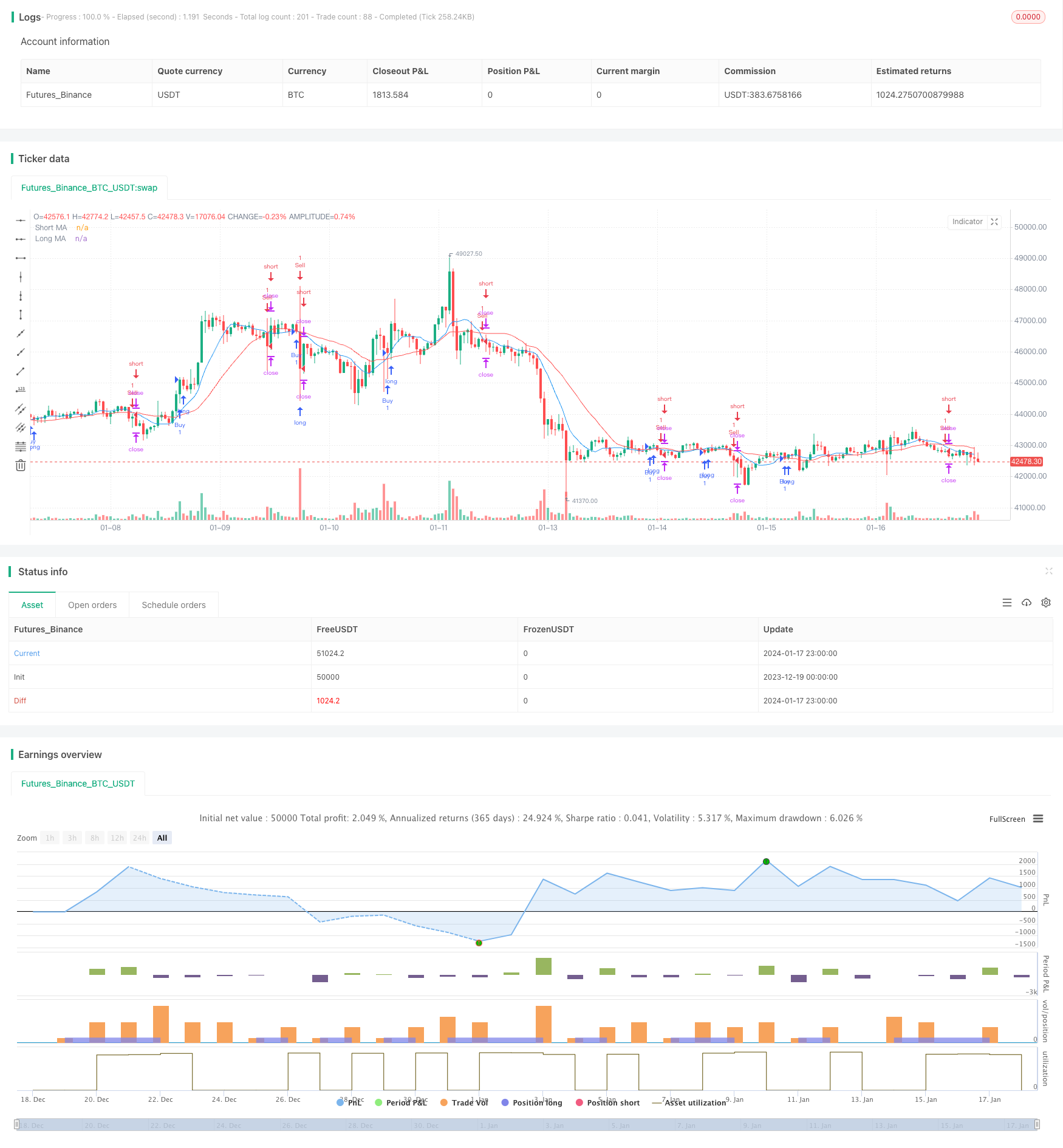

Diese Strategie nutzt das goldene Kreuz und das Todeskreuz der gleitenden Durchschnitte (MA), um Wendepunkte in den Markttrends zu identifizieren und kurzfristige Kursschwankungen von Aktien zu nutzen. Sie berechnet zwei MA mit unterschiedlichen Zeiträumen, nämlich einen kurzfristigen MA und einen längerfristigen MA. Wenn der kurzfristige MA über den längerfristigen MA überschreitet, wird ein Kaufsignal generiert. Wenn der kurzfristige MA unter den längerfristigen MA überschreitet, wird ein Verkaufssignal generiert.

Strategie Logik

Die Kernlogik dieser Strategie liegt in den Crossover-Beziehungen zwischen dem kurzfristigen MA und dem längerfristigen MA. Der kurzfristige MA spiegelt die jüngsten Preisänderungen schneller wider, während der längerfristige MA bessere Lärmreduktionsfähigkeiten hat, um langfristige Preistrends abzubilden. Wenn der kürzere MA über den längeren MA überschreitet, deutet dies darauf hin, dass die Preise kürzlich einen höheren Trend begonnen haben und eine kurzfristige Umkehrung signalisieren können, wodurch ein Kaufsignal ausgelöst wird, um den anschließenden Aufwärtstrend zu erfassen. Umgekehrt signalisiert der kürzere MA, wenn er unter den längeren MA überschreitet, die jüngste Abwärtsbewegung des Preises und das Potenzial für eine kurzfristige Umkehrung, wodurch ein Verkaufssignal erzeugt wird.

Diese Strategie wendet insbesondere die Ta.sma-Funktion an den Schlusskurs an, um zwei MA-Linien zu berechnen: maShort (9 Perioden) und maLong (21 Perioden). Sie verwendet dann die Ta.crossover- und Ta.crossunder-Funktionen, um festzustellen, ob der kürzere MA über oder unter den längeren MA überschritten ist, um entsprechend Kauf- und Verkaufssignale zu erzeugen.

Vorteile

- Wirksam identifiziert kurzfristige Trendumkehrpunkte unter Verwendung des MA-Crossover-Konzepts

- Betrachtet sowohl die jüngsten als auch die langfristigen Preisänderungen zur Verbesserung der Signalqualität

- Intuitiv zeigt Kursrichtung und -dynamik

- Einfach zu verstehen und umzusetzen, geeignet für den kurzfristigen Hochfrequenzhandel

- Flexible MA-Parameter für verschiedene Handelsinstrumente

Im Vergleich zu einzelnen MA-Systemen synthetisiert diese Strategie den Wert sowohl von kurzfristigen als auch von längerfristigen MA, was zu weniger falschen Signalen und einer höheren Rentabilitätswahrscheinlichkeit führt.

Risiken

- MA-Crossover-Signale können sich verzögern und somit den optimalen Umkehrzeitpunkt verpassen

- Strenge Einhaltung von MA-Kreuzungen kann zu einer übermäßigen Handelsfrequenz führen

- Schlechte Einstellungen für die MA-Periode beeinträchtigen die Signalqualität

- Einzelne Bestandsmerkmale beeinflussen auch die Wirksamkeit des MA-Crossover-Systems

Die mechanische Verfolgung von MA-Crossover-Signalen ohne Beurteilung der Marktbedingungen und der Aktienmerkmale kann zu geringer Rentabilität oder hohen Transaktionskosten durch Überhandel führen.

Möglichkeiten zur Verbesserung

- Optimierung der Kombination von kurzen und langen MA-Perioden

- Einbeziehung anderer analytischer Instrumente zur Ermittlung von kurz- und langfristigen Trends

- Die einzelnen Bestandseigenschaften berücksichtigen und die Strategieparameter entsprechend anpassen

- Integration von Preisvolumenindikatoren, um authentische Umkehrsignale zu erkennen

- Einsatz von Stop-Loss-Methoden zur rationellen Begrenzung von Verlusten

So können beispielsweise andere technische Indikatoren wie MACD, KDJ verwendet werden, um MA-Crossover-Signale zu validieren und Fehlschläge zu verhindern. MA-Parameter können auch auf der Grundlage verschiedener Handelsinstrumente abgestimmt werden, um die Stabilität zu verbessern. In der Zwischenzeit sollten Stop-Loss-Level angemessen festgelegt werden, um übergroße Verluste bei einzelnen Trades zu vermeiden. Die umfassende Anwendung aller solcher Optimierungstechniken kann die tatsächliche Strategieleistung erheblich verbessern, die auf dem einfachen MA-Crossover-Konzept basiert.

Schlussfolgerung

Diese Strategie entwirft einen einfachen kurzfristigen Handelsansatz, der auf dem MA-Crossover-Prinzip basiert. Durch die Harmonisierung der Stärken von kurzfristigen MA und längerfristigen MA berücksichtigt sie sowohl die jüngsten Preisentwicklungen als auch langfristige Trends, um hochwertige Handelssignale zu erzeugen. Sie eignet sich für aktive Trader, die sich mit technischen Analysewerkzeugen auskennen. Weitere Optimierungen rund um Aspekte wie MA-Perioden können zu starken Überzinsrenditen führen.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Intraday MA Crossover Strategy", overlay=true)

// Define MA lengths

maLengthShort = input.int(9, title="Short MA Length", minval=1)

maLengthLong = input.int(21, title="Long MA Length", minval=1)

// Calculate MAs

maShort = ta.sma(close, maLengthShort)

maLong = ta.sma(close, maLengthLong)

// Plot MAs on the chart

plot(maShort, color=color.blue, title="Short MA")

plot(maLong, color=color.red, title="Long MA")

// Generate Buy Signal (Golden Cross: Short MA crosses above Long MA)

buySignal = ta.crossover(maShort, maLong)

strategy.entry("Buy", strategy.long, when=buySignal)

// Generate Sell Signal (Death Cross: Short MA crosses below Long MA)

sellSignal = ta.crossunder(maShort, maLong)

strategy.entry("Sell", strategy.short, when=sellSignal)

// Set stop loss and take profit levels

stopLossPercent = input.float(1, title="Stop Loss %", minval=0.1, maxval=5)

takeProfitPercent = input.float(1, title="Take Profit %", minval=0.1, maxval=5)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

- Stochastic Momentum-Strategie

- Trendverfolgungsstrategie für den Momentumsoszillator

- Null-Lag-Überlappung gleitender Durchschnitt mit Chandelier-Ausgangshandelsstrategie

- RSI 5 Momentum-Handelsstrategie

- Skalierte normalisierte Vektorstrategie mit Aktivierungsfunktionen, Version 4

- Strategie auf Basis eines historischen Höchststandes

- Kryptowährungs-Trend nach Strategie auf Basis von Heiken Ashi

- Quantitative Strategie zur Nachverfolgung der Trendentwicklung der MA-Stärke

- Handelsstrategie für den Handel mit einem doppelten gleitenden Durchschnittspreis

- Bitcoin und Gold 5-Minuten-Scalping-Strategie 2.0

- Heiken Ashi Momentum Quant Strategie

- EMA-Multi-DCA-Strategie mit Trailing Stop Loss und Gewinnziel

- Trend nach Strategie auf der Grundlage der Nadaraya-Watson-Envelopes und des ROC-Indikators

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Quantitative Strategie

- Aroon + Williams + MA + BB + ADX Leistungsstarke Multi-Indikator-Strategie

- Exponentielle gleitende Durchschnittswerte und gleitende Durchschnittswerte mit enger Strategie

- Eine Optimierung der Trendstrategie basierend auf dem Ichimoku Cloud Chart

- Kreuztrendumkehrung in Kombination mit drei Zehn-Oszillator-Doppelstrategien

- Fibonacci-Durchschnittskerze mit gleitender Durchschnittsstrategie für den quantitativen Handel

- Einfache Stop & Buy-Strategie basierend auf Prozentsatz