Umkehrung der RSI-Trendverfolgung ETF-Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-22 17:15:18Tags:

Übersicht

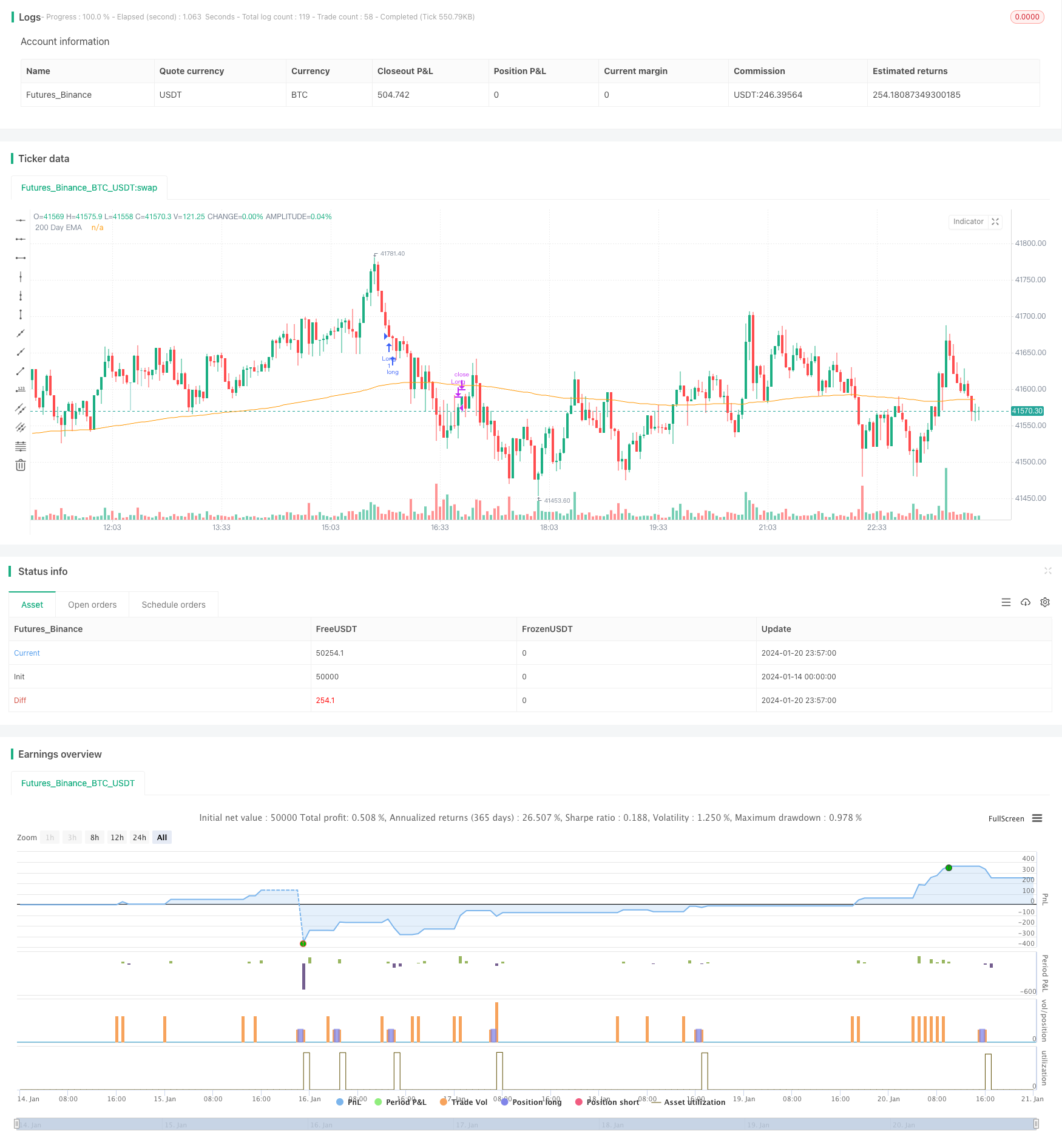

Diese Strategie ist eine Umkehrtrend-Tracking-ETF-Handelsstrategie, die auf dem Relative Strength Index (RSI) basiert. Sie beurteilt die kurzfristigen Überkauf- und Überverkaufszustände durch den RSI-Indikator, um Umkehrtrends ein- und auszuführen.

Strategieprinzip

Die Kernlogik dieser Strategie basiert auf dem Umkehrprinzip des RSI-Indikators. Der RSI-Indikator berechnet die durchschnittliche Amplitude der Anstiege und Abfälle über einen Zeitraum, um zu beurteilen, ob die Handelssorte in einem überkauften oder überverkauften Zustand ist. Ein RSI über 70 repräsentiert überkaufte Bedingungen, während ein RSI unter 30 überverkaufte Bedingungen repräsentiert. Zu diesem Zeitpunkt kann ein Umkehrtrend auftreten.

Diese Strategie nutzt dieses Prinzip, indem sie den Kauf auslöst, wenn der heutige RSI unter dem anpassbaren Parameter liegtTodaysMinRSI, und der RSI vor 3 Tagen liegt unter dem verstellbaren ParameterDay3RSIMaxDies zeigt, dass der Preis in einem kurzfristigen Überverkaufsbereich sein kann und ein Bounce wahrscheinlich ist. Es erfordert auch einen Abwärtstrend des RSI in den letzten 3 Tagen, dh einen kontinuierlichen Rückgang des RSI vor dem Kauf, um falsche Ausbrüche zu vermeiden.

Der Ausstiegsmechanismus der Strategie erfolgt, wenn der RSI-Indikator erneut den Schwellenwert des einstellbaren Parameters überschreitet.Exit RSI, gilt der Rückschwung als beendet und die Positionen sollten dort geschlossen werden.

Die Strategie führt auch den 200-Tage- gleitenden Durchschnitt ein, um die allgemeine Trendrichtung zu beurteilen. Nur wenn der Preis über der 200-Tage-Linie liegt, können Long-Entry-Orders getätigt werden. Dies trägt dazu bei, nur in Aufwärtstrendphasen zu kaufen und vermeidet die Risiken des Gegentrend-Handels.

Analyse der Vorteile

- Verwenden Sie den RSI-Indikator, um Überkauf- und Überverkaufszonen zu ermitteln, in denen Rebounds wahrscheinlich sind.

- Verwenden Sie eine 200-Tage-Linie, um die Haupttrendrichtung zu bestimmen, was dazu beiträgt, einen Gegentrendhandel zu vermeiden.

- Das RSI-Umkehrhandelsprinzip ist klassisch und zuverlässig mit hoher Erfolgsquote.

- Einstellbare Parameter bieten Flexibilität, die für verschiedene Sorten optimiert werden kann.

Risiken und Lösungen

- Der RSI-Indikator hat die Möglichkeit falscher Ausbrüche, die nicht in der Lage sind, Verlustgeschäfte vollständig zu vermeiden.

- Bei fehlgeschlagenen Umkehrungen können Verluste vergrößert werden.

- Bei falschen Parameter-Einstellungen kann es zu einer zu aggressiven oder zu konservativen Einstellung kommen, was zu fehlenden Handelsmöglichkeiten führt.

Optimierungsrichtlinien

- Einbeziehung anderer Indikatoren wie KDJ, Bollinger Bands usw., um Indikatorenkombinationen zu bilden, um die Signalgenauigkeit zu verbessern.

- Hinzufügen von beweglichen Stop-Loss-Strategien, um den Stop-Loss-Level dynamisch zu gestalten und Verluste zu reduzieren.

- Zusätzliche Module zur Positionsgröße oder zur Geldverwaltung zur Steuerung des Risikopositionsrisikos pro Handel.

- Optimieren von Parametern und Backtest für verschiedene Sorten, um Parametermengen zu finden, die zu jeder Sorte passen.

Zusammenfassung

Diese Strategie nutzt die klassischen RSI-Eingangs- und Ausstiegspunkte, indem sie überkaufte und überverkaufte Zonen für Umkehrtrades beurteilt. In der Zwischenzeit ist es eine sehr zuverlässige kurzfristige Umkehr-ETF-Strategie, da es sich um einen wichtigen Trend und Parameteroptimierung handelt.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

- Trend für mehrere Zeitrahmen nach Strategie

- Dynamische Netzhandelsstrategie

- Eine Strategie für eine doppelte bewegliche durchschnittliche Bestätigungsvorteilelinie

- Krypto RSI Mini-Sniper Schnellreaktionstrend nach Strategie

- Diese Strategie basiert auf gleitenden Durchschnittslinien.

- Handelsstrategie zur Umkehrung des Angebots-Nachfrage-Impulses

- Handelsstrategie mit dynamischem Momentumsoszillator

- Trend nach einer auf gleitenden Durchschnitten basierenden Strategie

- Trendverfolgungsstrategie für den Ausbruch

- Trendverfolgung und kurzfristige Handelsstrategie auf Basis des ADX-Indikators

- Dynamik-Trend-Doppelstrategie

- Dynamische Unterstützung und Widerstandsstrategie der CCI

- QQE-Momentum-Handelsstrategie

- Die Strategie zur Vorhersage von Gausswellen

- Kombination von dynamisch beweglichen EMAs

- Donchian Channel Trend nach der Strategie

- EMA-Bandstrategie

- Genaue Trendumkehrungs-Durchschnittsstrategie

- Aufwärtstrendstrategie mit mehreren EMA