Dynamische Handelsstrategie zur Optimierung des MACD

Schriftsteller:ChaoZhang, Datum: 2024-01-23 14:40:38Tags:

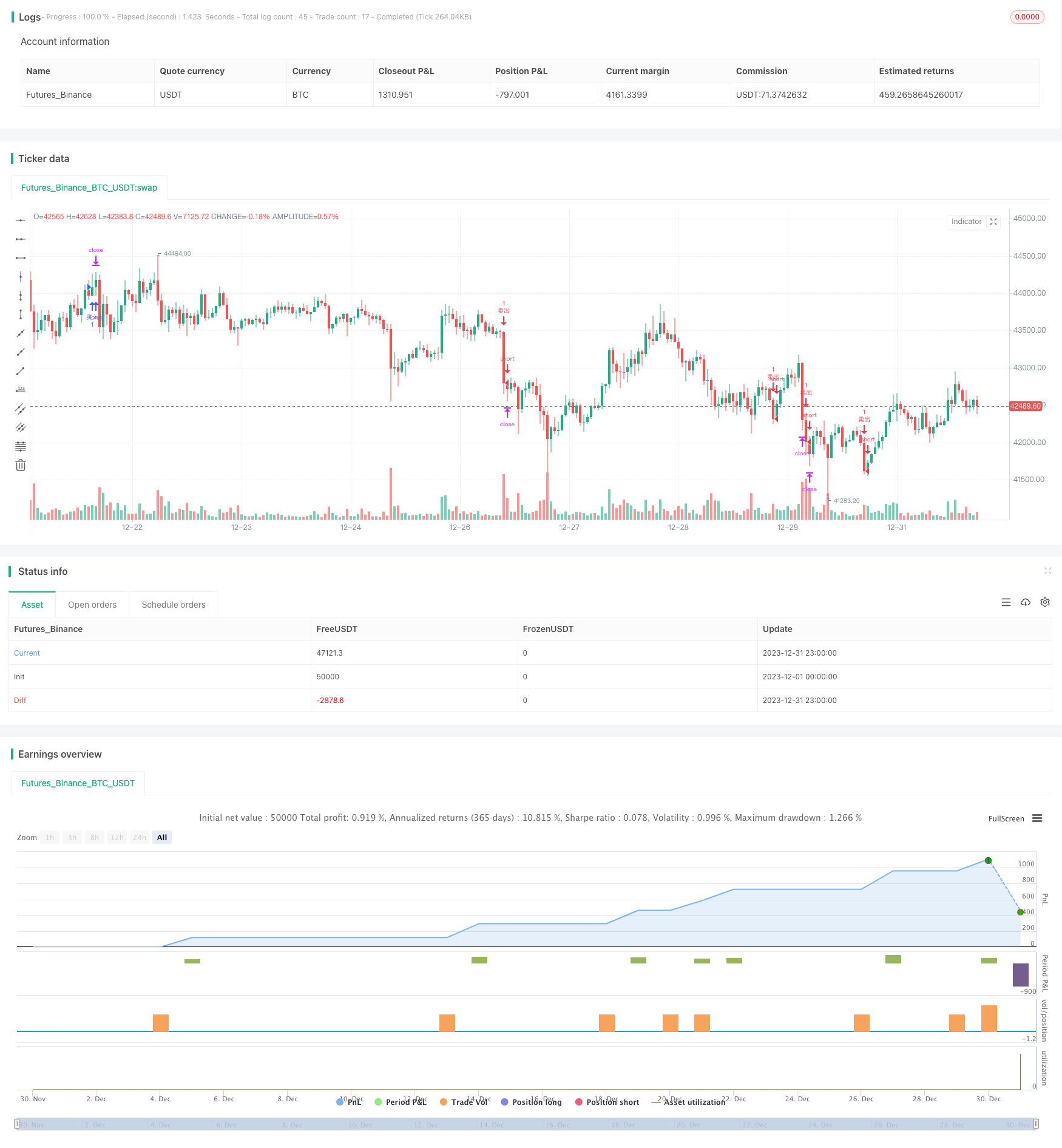

Übersicht

Diese Strategie optimiert den klassischen MACD-Indikator auf vielfältige Weise, um genauere und zuverlässigere Handelssignale zu generieren und eine strengere Risikokontrolle zu erreichen.

Strategieprinzip

Das Grundprinzip verwendet immer noch das MACD-Goldene Kreuz für lang und das Todeskreuz für kurz.

-

Einführung des RSI-Indikators, um zu vermeiden, dass falsche Signale erzeugt werden, wenn der Markt über- oder unterbewertet wird.

-

Durch die Erhöhung des Handelsvolumens kann die Stärke des Trends bestätigt werden.

-

Einrichtung von Stop-Loss- und Take-Profit-Mechanismen, die Marktschwankungen dynamisch verfolgen und Risiken innerhalb erträglicher Bereiche kontrollieren können.

-

Optimierung der MACD-Parameterkombination, um ein besseres Parameterportfolio zu erhalten und genauere Handelssignale zu generieren.

Analyse der Vorteile

Diese mehrfach optimierte MACD-Strategie hat folgende wesentliche Vorteile:

-

Die Signalzuverlässigkeit und -genauigkeit wurden durch die Verringerung falscher Signale erheblich erhöht.

-

Der strikte Stop-Loss- und Take-Profit-Mechanismus kontrolliert die Handelsrisiken und sperrt die Gewinne so weit wie möglich.

-

Die MACD-Parameter sind optimiert und besser für verschiedene Produkte und Zeitrahmen geeignet.

-

Signalen, die aus mehreren Indikatorenkombinationen erzeugt werden, sind robuster und anpassungsfähiger an breitere Marktumgebungen.

-

Die Gesamtkapitaleffizienz und das Risiko-Rendite-Verhältnis haben sich erheblich verbessert.

Risikoanalyse

Einige Risiken dieser Strategie müssen ebenfalls vermieden werden:

-

Die optimierten Parameter sind möglicherweise nicht zu 100% für alle Produkte und Zeiträume geeignet und erfordern situative Anpassungen.

-

Die Häufigkeit der Signalgenerierung wird reduziert, was zu bestimmten verpassten Handelsrisiken führt.

-

Unter extremen Marktbedingungen können sich widersprüchliche Signale aus mehreren Indikatoren ergeben, die ein manuelles Urteilsvermögen erfordern.

-

Bei schnellen Gap-Szenarien kann ein automatischer Stop-Loss vorzeitig eingestellt werden, was ein gewisses Risiko für die Gewinne darstellt.

Die Gegenmaßnahmen bestehen hauptsächlich aus manueller Überwachung und Beurteilung, bei Bedarf der Anpassung der Parameter an die Marktbedingungen und der Steuerung der Positionsgröße.

Optimierungsrichtlinien

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Testen Sie mehr Indikatorenkombinationen wie Bollinger-Bänder, KD, um ein Gruppenurteil zu bilden.

-

Maschinelle Lernalgorithmen anwenden, um automatisch Parameter für höhere Intelligenz zu optimieren.

-

Einführung strengerer Geldmanagementstrategien wie Fixed Fractional, Kelly-Formel usw.

-

Entwicklung automatischer Gewinnstrategien zur Anpassung von Gewinnpunkten basierend auf Trends und Volatilität.

-

Verwenden Sie hochmoderne Algorithmen wie Deep Learning für genauere Vorhersagen.

Schlussfolgerung

Durch die mehrdimensionale Optimierung des ursprünglichen MACD-Indikators löst diese Strategie die Probleme der Tendenz des MACD

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- MACD- und RSI-Kreuzungstrategie

- Momentum Pullback-Strategie

- Strategie für die Verlagerung des gleitenden Durchschnitts

- Gewinnnetzstrategie mit Schwankung

- Schwingungsdurchbruchstrategie auf Basis eines gleitenden Durchschnitts

- ZigZag-Mustererkennung Kurzfristige Handelsstrategie

- Volatilitäts- und Trendverfolgungsstrategie über Zeitrahmen hinweg basierend auf Williams VIX und DEMA

- Momentum-Breakout-Strategie basierend auf Zyklusbeurteilung mit gleitenden Durchschnitten

- Geldflussindex 5 Minuten Strategie über Zeit und Raum

- Zweigleisige EMA-Kreuztrendhandelsstrategie

- Strategie zur Kombination von VWAP und RSI

- RSI-Handelsstrategie für Bollinger-Bänder

- Kurzfristige Handelsstrategie auf Basis des EMA-Kanals und des MACD

- Strategie zur Übertragung von Momentum und Angstindex

- Automatische Long/Short-Handelsstrategie auf Basis von täglichen Pivotpoints

- Strategie für den quantitativen Handel mit dreigliedrigem gleitendem Durchschnitt

- Eine auf dem exponentiellen gleitenden Durchschnitt basierende Momentum-Crossover-Strategie

- Adaptiver gleitender Durchschnitt und gewichteter gleitender Durchschnitt

- Aggregierter MACD RSI mit mehreren Zeitrahmen CCI StochRSI MA Lineare Handelsstrategie

- Multi-Zeitrahmen-MACD-Trend nach Strategie