Intelligente Kreuzungsstrategie für gleitende Durchschnitte mit dynamischem Gewinn-/Verlustmanagementsystem

Schriftsteller:ChaoZhang, Datum: 2025-01-10 15:39:12Tags:- Nein.SMATPSL

Übersicht

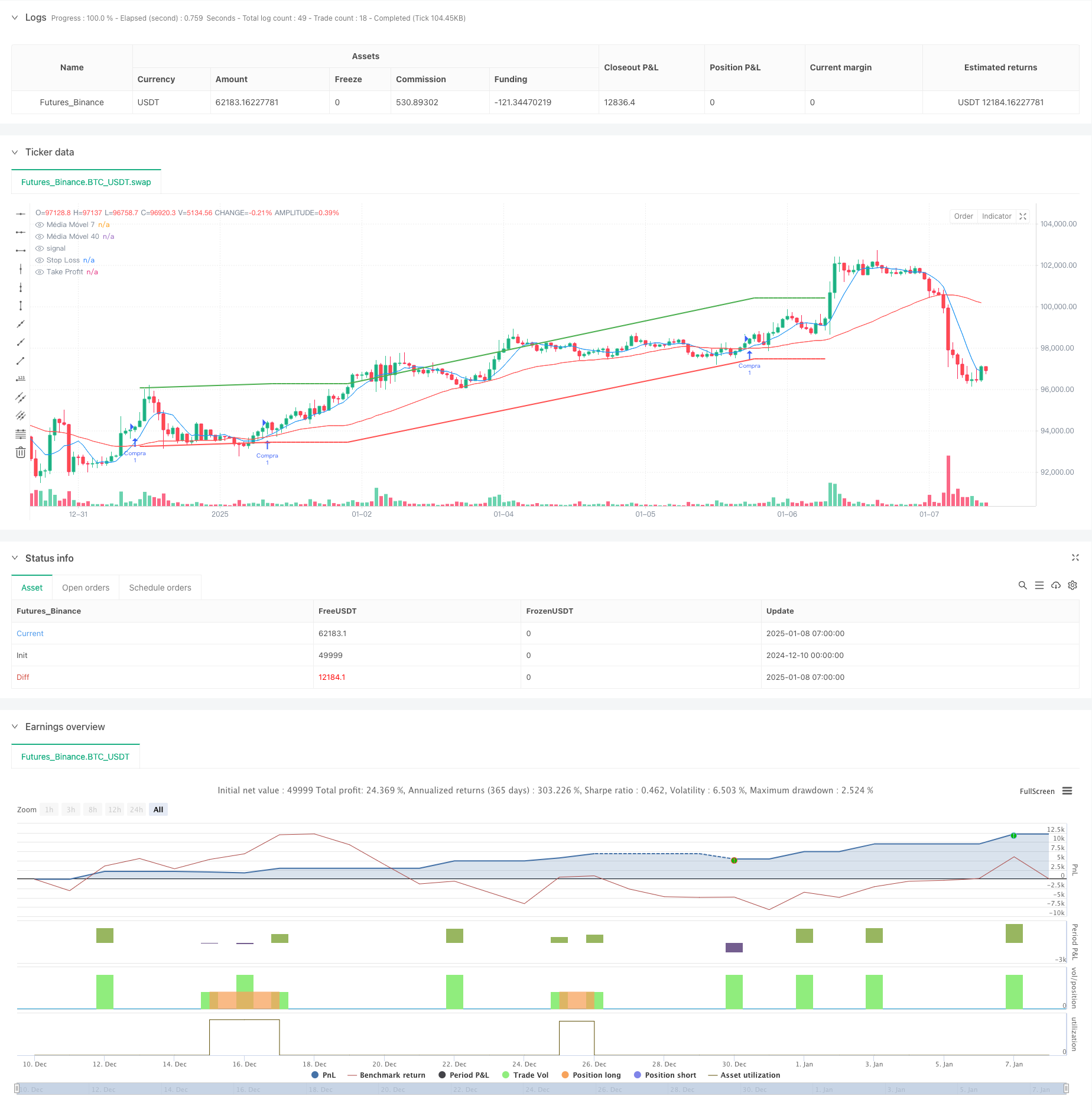

Diese Strategie ist ein intelligentes Handelssystem, das auf gleitenden Durchschnitts-Crossover-Signalen basiert und mit einem dynamischen Gewinn-Verlust-Management-Mechanismus kombiniert wird.

Strategieprinzipien

Die Strategie beruht auf folgenden Kernmechanismen: 1. Signalgenerierung: Handelssignale werden erzeugt, indem der Crossover zwischen kurzfristigen (7-tägigen) und langfristigen (40-tägigen) gleitenden Durchschnitten beobachtet wird. 2. Positionsmanagement: Das System verwendet einen einzigen Positionsmechanismus, der mehrere Einträge verhindert, während eine Position offen ist, um eine effektive Kapitalverwertung zu gewährleisten. 3. Risikokontrolle: Integriert ein dynamisches Stop-Loss/Take-Profit-System, das auf dem Einstiegspreis basiert.

Strategische Vorteile

- Signalzuverlässigkeit: Wirksam erfasst Kursentwicklungsänderungen durch Kombination von schnellen und langsamen gleitenden Durchschnitten.

- Umfassendes Risikomanagement: beinhaltet dynamische Stop-Loss-/Take-Profit-Mechanismen für eine präzise Risikokontrolle jedes Handels.

- Flexibilität der Parameter: Alle wichtigen Parameter können über die Schnittstelle angepasst werden, einschließlich MA-Perioden und Gewinn/Verlustprozentsätze.

- Visualisierung: Zeigt in Echtzeit gleitende Durchschnitte und Gewinn/Verlustniveaus auf dem Diagramm deutlich an.

Strategische Risiken

- MA-Verzögerung: Gleitende Durchschnitte sind von Natur aus nachlassende Indikatoren, die möglicherweise zu Verzögerungen auf volatilen Märkten führen.

- Nebenmarktrisiko: Kann häufige falsche Signale in Bereichsgebundenen Märkten erzeugen.

- Festgesetztes Stop-Loss-Risiko: Prozentsatzbasierte Festgesetze können unter bestimmten Marktbedingungen nicht flexibel sein.

Strategieoptimierungsrichtlinien

- Signalfilterung: Es wird empfohlen, Trendfilter wie ADX einzubauen, um die Trendstärke zu ermitteln.

- Dynamische Stopps: Es sollte in Betracht gezogen werden, die Stop-Loss-Level mit der Marktvolatilität zu verknüpfen, um das Risikomanagement intelligenter zu gestalten.

- Positionsgröße: Einführung eines auf Volatilität basierenden dynamischen Positionsgrößensystems.

- Marktanpassungsfähigkeit: Hinzufügen eines Moduls zur Erkennung des Marktzustands für verschiedene Parameter-Einstellungen unter verschiedenen Marktbedingungen.

Zusammenfassung

Diese Strategie erfasst Markttrends durch gleitende Durchschnittsquerschnitte und implementiert das Risikomanagement durch dynamische Gewinn-/Verlustkontrollen, was eine starke Praktikabilität zeigt.

/*backtest

start: 2024-12-10 00:00:00

end: 2025-01-08 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Cruzamento de Médias Móveis (Configuração Interativa)", overlay=true)

// Permite que o usuário defina os períodos das médias móveis na interface

periodo_ma7 = input.int(7, title="Período da Média Móvel 7", minval=1)

periodo_ma40 = input.int(40, title="Período da Média Móvel 40", minval=1)

// Definindo as médias móveis com os períodos configuráveis

ma7 = ta.sma(close, periodo_ma7)

ma40 = ta.sma(close, periodo_ma40)

// Parâmetros de stop loss e take profit

stop_loss_pct = input.float(1, title="Stop Loss (%)", minval=0.1) / 100

take_profit_pct = input.float(2, title="Take Profit (%)", minval=0.1) / 100

// Condições para compra e venda

compra = ta.crossover(ma7, ma40)

venda = ta.crossunder(ma7, ma40)

// Impede novas entradas enquanto já houver uma posição aberta

if (compra and strategy.position_size == 0)

strategy.entry("Compra", strategy.long)

// Cálculo do preço de stop loss e take profit

stop_loss_price = strategy.position_avg_price * (1 - stop_loss_pct)

take_profit_price = strategy.position_avg_price * (1 + take_profit_pct)

// Estratégia de saída com stop loss e take profit

strategy.exit("Saída", from_entry="Compra", stop=stop_loss_price, limit=take_profit_price)

// Sinal de venda (fechamento da posição)

if (venda)

strategy.close("Compra")

// Plotando as médias móveis no gráfico

plot(ma7, color=color.blue, title="Média Móvel 7")

plot(ma40, color=color.red, title="Média Móvel 40")

// Plotando o Stop Loss e Take Profit no gráfico

plot(stop_loss_price, color=color.red, style=plot.style_line, linewidth=2, title="Stop Loss")

plot(take_profit_price, color=color.green, style=plot.style_line, linewidth=2, title="Take Profit")

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- Adaptive quantitative Handelsstrategie mit doppelter gleitender Durchschnittsverknüpfung und Gewinn-/Stop-Loss-Anwendung

- Trendbreakout-Handelssystem mit gleitendem Durchschnitt (TBMA-Strategie)

- Dynamische Fahrt-Stopp-Doppelziel-Bewegungsdurchschnitt-Kreuzung

- Vier-Perioden-SMA-Breakthrough-Handelsstrategie mit dynamischem Gewinn-/Verlustmanagementsystem

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Optimierte Strategie für das Risiko-Rendite-Verhältnis auf der Grundlage eines gleitenden Durchschnitts-Crossovers

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Trend nach RSI und gleitendem Durchschnitt kombinierte quantitative Handelsstrategie

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Bollinger-Bänder und Fibonacci-Tradition für den Intraday-Trend

- Dynamischer Trend nach einer Doppelkanalstrategie für gleitende Durchschnittswerte mit einem Risikomanagementsystem

- Multi-Mode Take Profit/Stop Loss Trend nach einer Strategie auf Basis von EMA, Madrid Ribbon und Donchian Channel

- Multi-Indikator Trend Momentum Trading Strategie: Ein optimiertes quantitatives Handelssystem auf Basis von Bollinger Bands, Fibonacci und ATR

- Dynamisches RSI-Preisdivergenz-Erkennungssystem und adaptiver Handelsstrategie

- Mehrdimensionale Entwicklung nach der Pyramidenhandelsstrategie

- Dreifache Abwärtsschub-Momentum-Durchbruchstrategie

- Zweitzeitliche Trendumkehrung Candlestick-Muster Quantitative Handelsstrategie

- Preis-Volumen-Trend für Hochfrequenzgeräte mit einer Adaptionsstrategie für die Volumenanalyse

- Erweiterte Strategie für die Dynamik der Preis-Volumen-Trendentwicklung

- Adaptive Multi-MA-Momentum-Breakthrough-Handelsstrategie

- Adaptive Dynamik-Mittelumkehr-Kreuzung-Strategie

- Adaptives EMA-Trendhandelssystem mit umgekehrter Handelsoptimierungsstrategie

- Das EMA-Pullback-Handelssystem mit ATR-basierter dynamischer Stop-Loss-Optimierung

- Mehrzeitrahmen-Phasenübergang mit der EMA-Trendstrategie

- Nach der RSI-Oszillationsstrategie mehrere gleitende Durchschnittsquerschnittstrends

- Mehrjährige Bollinger-Bänder Trend-Breakout-Strategie mit Volatilitätsrisikokontrollmodell

- Dynamische Unterstützung und Widerstand Adaptive Pivot-Handelsstrategie

- Doppelte EMA-RSI-Divergenzstrategie: Ein Trend-Erfassungssystem auf der Grundlage eines exponentiellen gleitenden Durchschnitts und relativer Stärke

- Der Wert des Wertpapiers wird auf der Basis der in Artikel 4 Absatz 1 Buchstabe b genannten Methode berechnet.