Ejemplo de diseño de estrategia dYdX

El autor:No lo sé., Creado: 2022-04-08 16:47:32, Actualizado: 2022-04-08 17:47:39Ejemplo de diseño de estrategia dYdX

En respuesta a las necesidades de muchos usuarios, la plataforma FMZ recientemente ha apoyado la plataforma descentralizada dYdX. Los amigos con estrategias pueden minar en dYdX felizmente. Hace mucho tiempo, quería escribir una estrategia de trading aleatoria. No importa si gano o no. El propósito es practicar mi técnica y enseñar el diseño de estrategia por cierto.

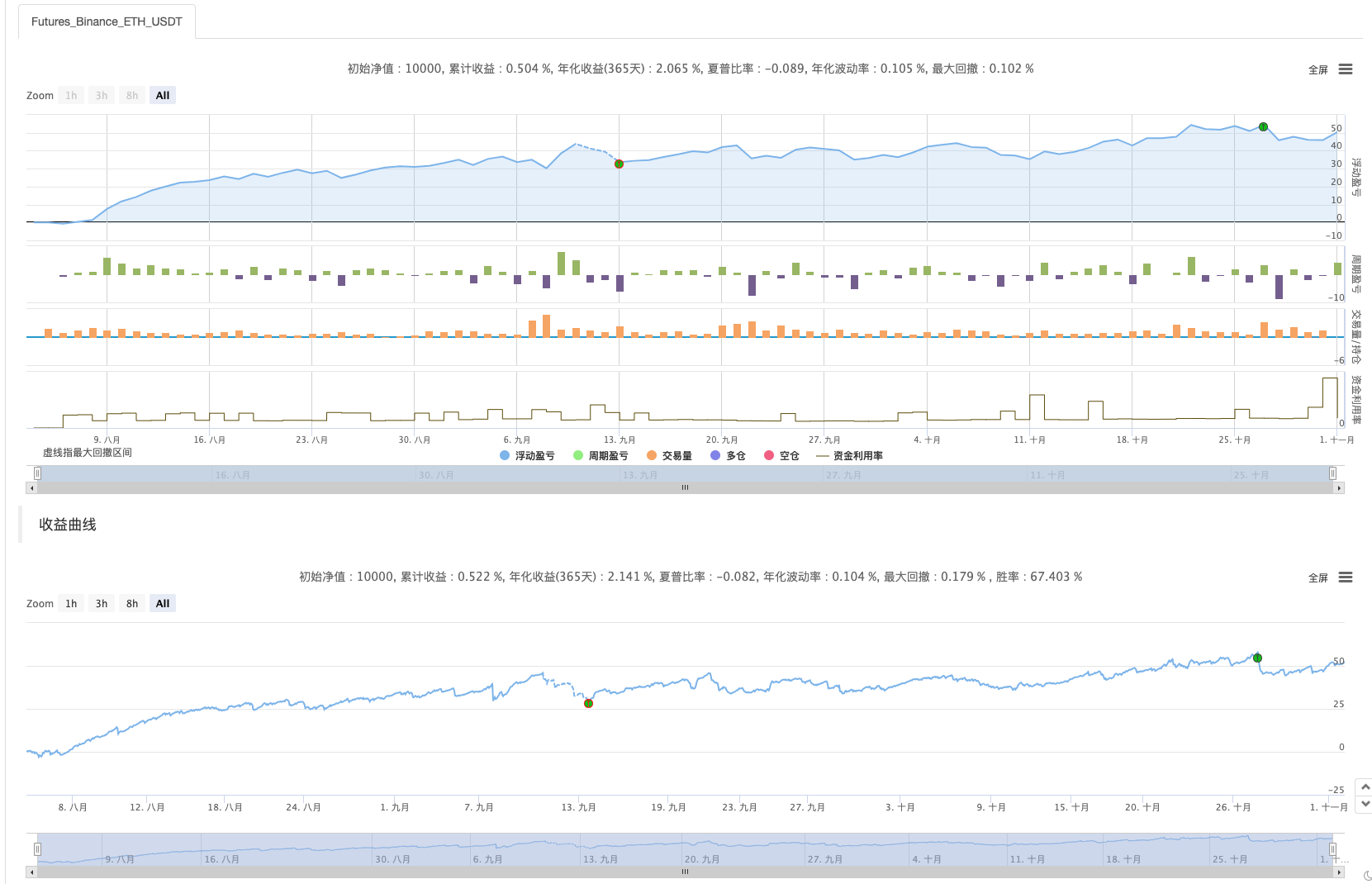

Comparte primero la minería

La captura de pantalla de la estrategia minera en el artículo.

¡Bienvenidos los amigos que tienen buenas ideas de estrategia minera para compartir!

Diseño de estrategias de trading aleatorias

Vamos a tener una lluvia de ideas! Planeamos diseñar una estrategia para colocar órdenes al azar sin mirar indicadores o precios. Ordenar no es más que hacer largo y corto, que es apostar a la probabilidad. Luego usamos números aleatorios de 1 a 100 para determinar si hacer largo o hacer corto.

Condición de hacer largo: números aleatorios de 1 a 50. Condición de hacer corto: números aleatorios de 51 a 100.

Para hacer largo y corto, ambos necesitan 50 números. A continuación, pensemos en cómo cerrar posiciones. Ya que es una apuesta, debe haber un estándar ganador o perdedor. Luego, establezcamos un stopProfit fijo y un stopLoss como el estándar de ganar o perder. Tomemos stopProfit como ganar y stopLoss como perder. En cuanto a la idoneidad de stopProfit y stopLoss, en realidad afecta la relación de ganancias y pérdidas, y la tasa de ganancias también! (¿Es efectivo diseñar una estrategia de esta manera? ¿Se puede garantizar que sea una expectativa matemática positiva? De todos modos, hagámoslo primero! ¡Porque es para aprender y investigar!)

El comercio no es libre de costos, y hay factores como el punto de deslizamiento y las tarifas que son suficientes para tirar nuestra tasa de ganancia de comercio aleatorio al lado de menos del 50%. Pensando en eso, ¿cómo continuar el diseño de aquí? Es mejor diseñar escalar por múltiples para aumentar las posiciones. Como es una apuesta, la probabilidad de perder sucesivamente 10 u 8 veces no debe ser muy grande. Así que quiero diseñar colocando una pequeña cantidad de orden en la primera operación, tan pequeña como sea posible. Luego, si pierdo la apuesta, aumentar la cantidad de orden y continuar colocando órdenes al azar.

La estrategia está bien, tan simple como esto.

Código fuente del diseño:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

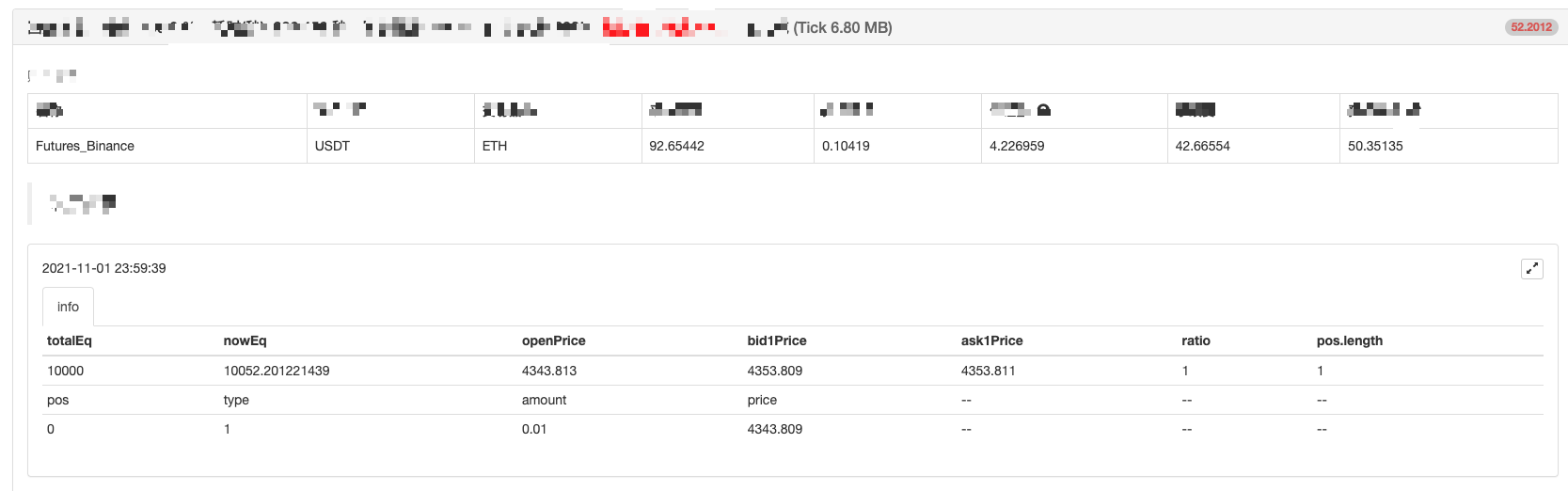

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

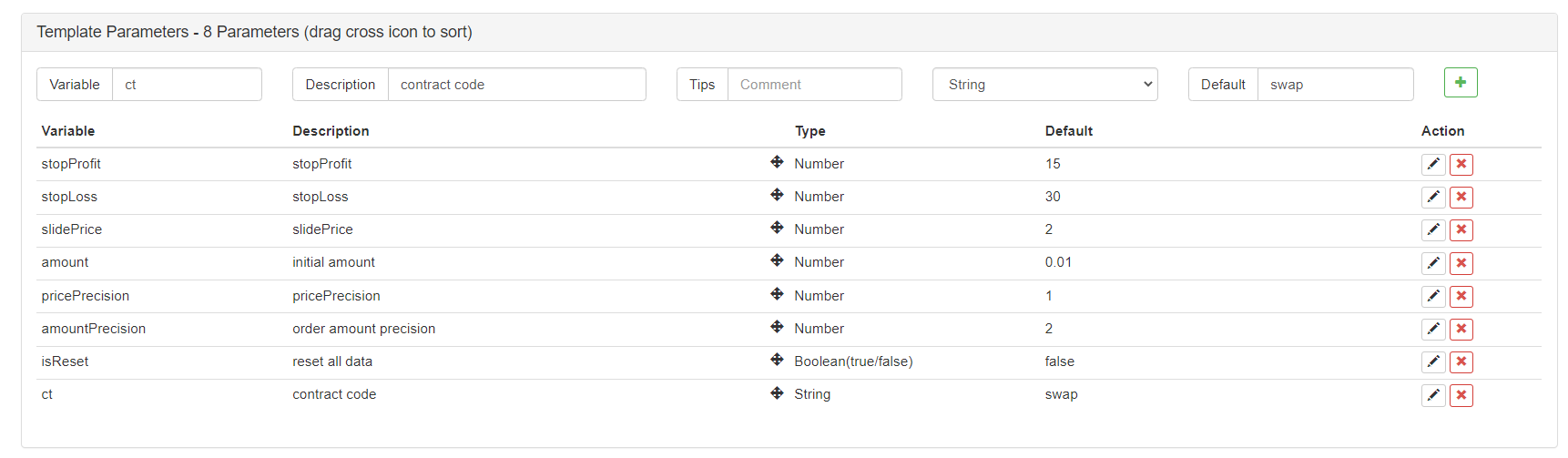

Parámetros de la estrategia:

La estrategia necesita un nombre, y vamos a llamarlo "Adivina cuál es más grande (versión dYdX).

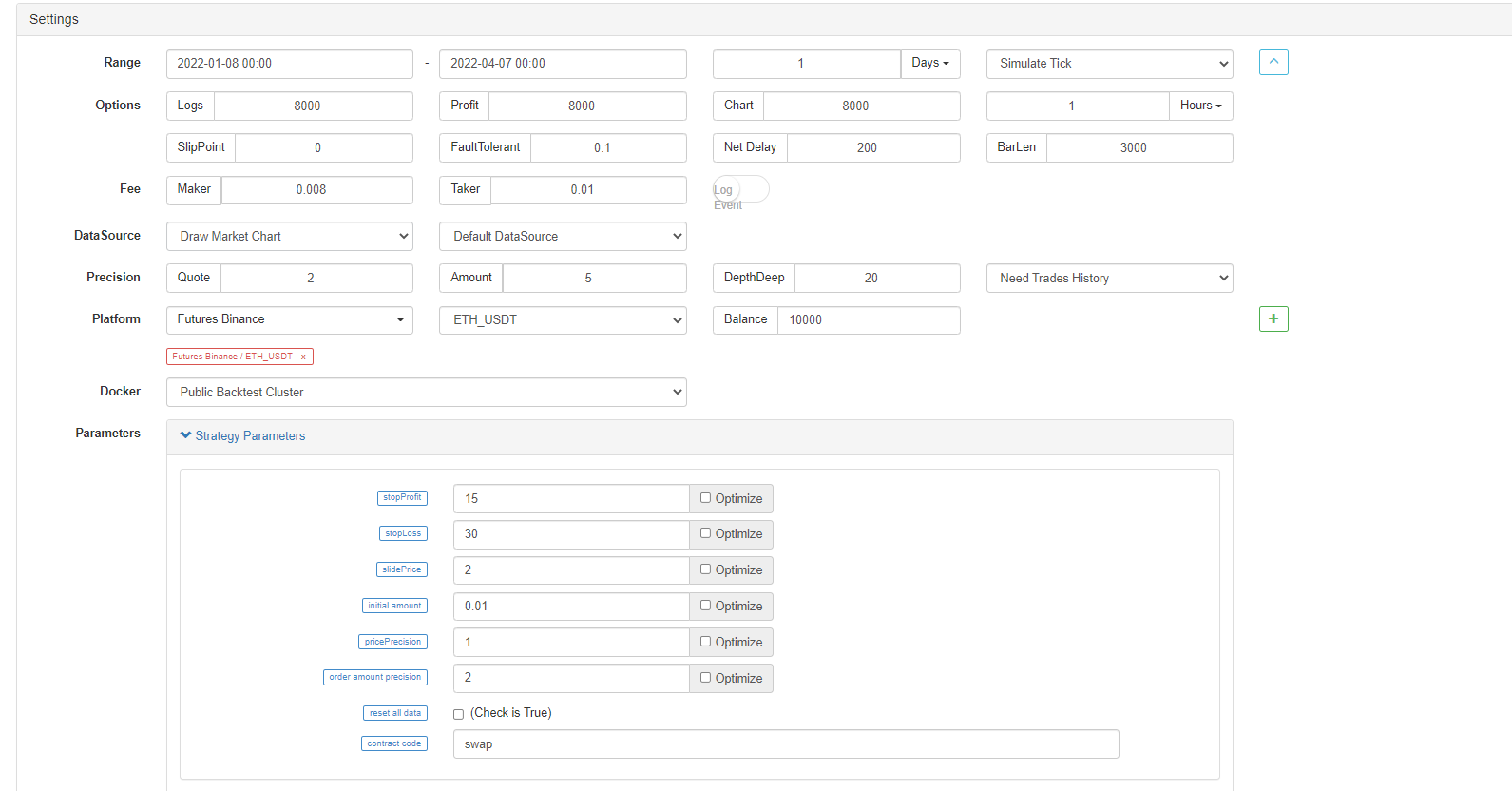

Prueba de retroceso

¡La prueba de retroceso es sólo para referencia! Es principalmente para comprobar si hay algún error en la estrategia; backtest con Binance Futures.

La prueba de retroceso ha terminado, no hay errores, pero siento que el sistema de retroceso fue emparejado... vamos a ejecutarlo en un bot real para observación.

Corre en un bot

Esta estrategia es sólo para aprendizaje y referencia.No lo hagas!! No lo hagas¡ Usarlo en un robot de verdad!

- Análisis de arbitraje de futuros y de rentabilidad del diferencial al contado en contratos con margen de criptomonedas

- No imprimir un registro

- Cancelar todos los pedidos pendientes en monedas actuales

- Inicio rápido de la plataforma de comercio cuántico FMZ

- Realizar un bot de supervisión de órdenes sencillo de Cryptocurrency Spot

- Una plataforma de pago basada en FMZ

- Contrato de criptomonedas bot de supervisión de órdenes sencillo

- Cuando se quiere obtener el tiempo de entrada correspondiente con getdepth

- Ignorado, resuelto

- El problema del valor facial

- Exploración inicial de la aplicación de Python Crawler en FMZ

Crawling Contenido del anuncio de Binance - Investigación de diseño de estrategias de cobertura y ejemplo de órdenes de spot y futuros pendientes

- Situación reciente y funcionamiento recomendado de la estrategia de tasas de financiación

- Estrategia de punto de quiebre de promedio móvil doble de futuros de criptomonedas (Teaching)

- Estrategia de media móvil doble de símbolos múltiples de criptomoneda al contado (Teaching)

- Realización del indicador de Fisher en JavaScript y trazado en FMZ

- El administrador

- Revisión del TAQ de criptomonedas 2021 y estrategia perdida más simple de aumento de 10 veces

- Estrategia ART de futuros de criptomonedas de símbolos múltiples (Enseñanza)

- ¡Actualice! Estrategia de futuros de criptomonedas Martingale