Estrategia de cruce de línea uniforme

El autor:¿ Qué pasa?, Fecha: 2023-10-24 12:27:20Las etiquetas:

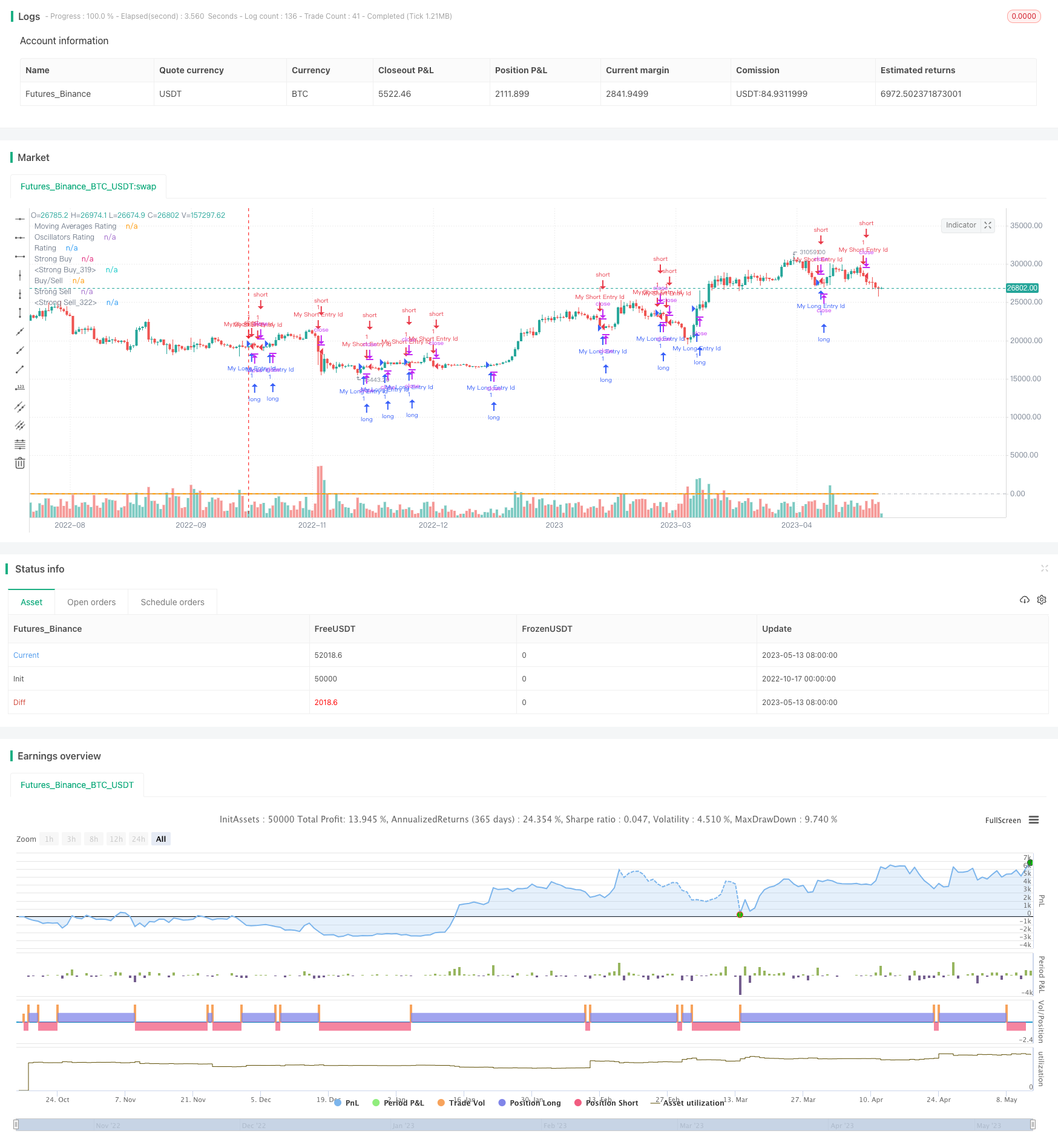

Resumen

La estrategia utiliza una variedad de indicadores técnicos, como las medias móviles, los indicadores de oscilación, etc., que se combinan con la forma de cruce de la línea media para identificar las tendencias de los precios de las acciones y los puntos de inflexión, y realizar operaciones de compra y venta.

El principio

La estrategia está dividida en los siguientes elementos:

Intervalos de selección: para establecer el número de minutos del intervalo de tiempo del K-string, como 1 minuto, 5 minutos, etc.

Seleccionar la media móvil: Configurar los parámetros de la media móvil más común, como la EMA, la SMA, etc., como la línea de 10 días o la línea de 20 días.

Selección de indicadores de oscilación: configuración de los parámetros de los indicadores de oscilación como RSI, MACD, William y otros.

Computación de señales de compra y venta: mediante funciones personalizadas, se calcula el número de medias móviles e indicadores de oscilación. Se produce una señal de compra cuando se cruza una media a largo plazo en una media corta; se produce una señal de venta cuando se cruza una media a largo plazo debajo de una media corta.

Sistema de calificación: puntuación numérica de las señales de compra y venta de cada indicador, y toma el promedio para obtener el índice de calificación general.

Señales de negociación: generan una señal de negociación final, con una operación de compra o venta, según el índice de calificación mayor o menor a 0.

La estrategia utiliza una combinación de varios indicadores para identificar eficazmente las tendencias de precios y los puntos de inflexión, lo que aumenta la fiabilidad de las señales. La travesía de la línea media es una señal técnica de tendencia efectiva, y la combinación de indicadores de agitación ayuda a evitar falsos avances. El sistema de calificación también hace que las señales comerciales sean más claras.

Las ventajas

- Combinado con el cruce de línea media y varios indicadores de oscilación, la señal de negociación es más fiable y evita falsas señales.

- Los sistemas de calificación hacen más claras las señales de compra y venta

- Programación modular con funciones personalizadas y estructura de código clara

- Análisis combinado con varios ciclos de tiempo para mejorar la precisión

- Optimizado el ajuste de parámetros, como longitud del RSI, MACD, ciclo de línea media rápida y lenta, etc.

- Mejora de la flexibilidad con parámetros de configuración de indicadores y parámetros de línea recta

Los riesgos existentes

- La tendencia general es que las acciones siguen teniendo una diferencia.

- La frecuencia de transacción puede ser más alta, aumentando los costos de transacción y el riesgo de puntos de deslizamiento.

- Los parámetros de optimización deben ser probados repetidamente para adaptarse a las diferentes características de las acciones.

- Existe cierto riesgo de retractación y pérdida

Los riesgos pueden reducirse de la siguiente manera:

- Las acciones son elegidas en combinación con el movimiento del mercado.

- Ajustar el tiempo de mantenimiento adecuado y reducir la frecuencia de operaciones

- Optimizar la configuración de parámetros para que se ajuste mejor a las características de cada acción

- La estrategia de pérdida de pérdidas para controlar las pérdidas

Dirección de optimización

La estrategia puede ser optimizada aún más en los siguientes aspectos:

- Añadir más indicadores, como indicadores de fluctuación, amplificación de señales

- Para optimizar los parámetros automáticamente con métodos de aprendizaje automático

- Añadir módulos de selección de acciones e industrias

- Combinado con métodos de selección de acciones cuantificadas

- El uso de métodos como el stop loss de adaptación y el stop loss de cola

- Tenga en cuenta la situación general y evite ambientes de incertidumbre

- Análisis de resultados reales de transacciones, ajuste de los pesos de las calificaciones

En resumen, la estrategia integra una brecha lineal y una variedad de indicadores para identificar eficazmente la tendencia de los precios. Pero se requiere una prueba continua de optimización y control de riesgos. En el futuro, se pueden mejorar en términos de combinación de opciones, optimización de parámetros y detención de pérdidas.

Resumen

La estrategia utiliza una línea media como principal señal de negociación, y se complementa con la confirmación de varios indicadores de agitación para generar señales claras de compra y venta mediante un sistema de puntuación. Puede identificar eficazmente las tendencias de precios y los puntos de inflexión, pero necesita controlar la frecuencia de las transacciones, reducir los costos y riesgos de las transacciones y optimizar continuamente los parámetros. Tiene cierto valor práctico y espacio para mejorar.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("TV Signal", overlay=true, initial_capital = 500, currency = "USD")

// -------------------------------------- GLOBAL SELECTION --------------------------------------------- //

//res = input(defval="5" , title="resolution " , type=resolution)

res_num = input("240", title="Resolution (minutes)", options=["1", "5", "15", "60", "240"] )

res = res_num

src = close

// -----------------------------------MOVING AVERAGES SELECTION----------------------------------------- //

// EMAS input

ema10 = 10

ema20 = 20

ema30 = 30

ema50 = 50

ema100 = 100

ema200 = 200

// SMAS input

sma10 = 10

sma20 = 20

sma30 = 30

sma50 = 50

sma100 = 100

sma200 = 200

// Ichimoku - is not active in the calculation brought to you by TV TEAM for the lolz

// VWMA

vwma20 = 20

// Hull

hma9 = 9

// -----------------------------------OSCILLATORS SELECTION----------------------------------------- //

//RSI

rsi_len = input(14, minval=1, title="RSI Length")

//STOCH K

stoch_k = input(14, minval=1, title="STOCH K")

stoch_d = input(3, minval=1, title="STOCH D")

stoch_smooth = input(3, minval=1, title="STOCH Smooth")

//CCI

cci_len = input(20, minval=1, title="CCI Length")

//Momentum

momentum_len = input(10, minval=1, title="Momentum Length")

//MACD

macd_fast = input(12, title="MACD fast")

macd_slow = input(27, title="MACD slow")

//ADX

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")

//BBP

bbp_len = input(13, title="BBP EMA Length")

//William Percentage Range

wpr_length = input(14, minval=1, title="William Perc Range Length")

//Ultimate Oscillator

uo_length7 = input(7, minval=1, title="UO Length 7"), uo_length14 = input(14, minval=1, title="UO Length 14"), uo_length28 = input(28, minval=1, title="UO Length 28")

// -------------------------------------- FUNCTIONS - Moving Averages -------------------------------------- //

// Simple Moving Averages Calculation Function - SELL indicator values < price // BUY – indicator values > price

calc_sma_index(len, src, res) =>

sma_val = request.security(syminfo.tickerid, res, sma(src, len))

sma_index = if( sma_val > close )

-1

else

1

sma_index

// Exponential Moving Averages Calculation Function - SELL indicator values < price // BUY – indicator values > price

calc_ema_index(len, src, res) =>

ema_val = request.security(syminfo.tickerid, res, sma(src, len))

ema_index = if( ema_val > close )

-1

else

1

ema_index

// Hull Moving Averages Calculation Function - SELL indicator values < price // BUY – indicator values > price

calc_hull_index(len, src, res) =>

hull_val = request.security(syminfo.tickerid, res, wma(2*wma(src, len/2)-wma(src, len), round(sqrt(len))))

hull_index = if( hull_val > close )

-1

else

1

hull_index

// VW Moving Averages Calculation Function - SELL indicator values < price // BUY – indicator values > price

calc_vwma_index(len, src, res) =>

vwma_val = request.security(syminfo.tickerid, res, vwma(src, len))

vwma_index = if( vwma_val > close )

-1

else

1

vwma_index

// -------------------------------------- FUNCTIONS - Oscillators -------------------------------------- //

// RSI indicator < lines that represent oversold conditions(70) and indicator values are rising = -1

// RSI indicator > lines that represent overbought conditions(30) and indicator values are falling = +1

calc_rsi_index(len, src, res) =>

up = rma(max(change(src), 0), len)

down = rma(-min(change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsi_res = request.security(syminfo.tickerid, res, rsi)

rsi_change = rsi_res - rsi_res[1]

rsi_index = 0

if( rsi_res > 70 and rsi_change < 0 )

rsi_index := -1

if( rsi_res < 30 and rsi_change > 0 )

rsi_index := 1

rsi_index

// STOCH indicator – main line < lower band (20) and main line crosses the signal line from bottom-up

// STOCH indicato – main line > upper band (80) and main line crosses the signal line from above-down

calc_stoch_index(len_k, len_d, smoothK, res) =>

stoch_k = sma(stoch(close, high, low, len_k), smoothK)

stoch_d = sma(stoch_k, len_d)

res_stoch_k = request.security(syminfo.tickerid, res, stoch_k)

res_stoch_d = request.security(syminfo.tickerid, res, stoch_d)

spread = (res_stoch_k/res_stoch_d -1)*100

stoch_index = 0

if( res_stoch_k > 80 and spread < 0 )

stoch_index := -1

if( res_stoch_k < 20 and spread > 0 )

stoch_index := 1

stoch_index

// CCI indicator – indicator < oversold level (-100) and reversed upwards

// CCI indicator – indicator > overbought level (100) and reversed downwards

calc_cci_index(len, src, res) =>

cci_ma = sma(src, len)

cci = (src - cci_ma) / (0.015 * dev(src, len))

cci_res = request.security(syminfo.tickerid, res, cci)

cci_change = cci_res - cci_res[1]

cci_index = 0

if( cci_res > 100 and cci_change > 0 )

cci_index := -1

if( cci_res < -100 and cci_change < 0 )

cci_index := 1

cci_index

//AWESOME OSCILLATOR – saucer and values are greater than 0 or zero line cross from bottom-up - BUY

//AWESOME OSCILLATOR – saucer and values are lower than 0 or zero line cross from above-down - SELL

calc_awesome_index(src, res) =>

ao = sma(hl2,5) - sma(hl2,34)

ao_res = request.security(syminfo.tickerid, res, ao)

ao_change = ao_res - ao_res[1]

ao_index = 0

if( ao_res > 0 and ao_change > 0 )

ao_index := 1

if( ao_res < 0 and ao_change < 0 )

ao_index := -1

ao_index

// Momentum indicator - indicator values are rising - BUY

// Momentum indicator - indicator values are falling - SELL

calc_momentum_index(len, src, res) =>

mom = src - src[len]

res_mom = request.security(syminfo.tickerid, res, mom)

mom_index = 0

if res_mom>= 0

mom_index := 1

if res_mom <= 0

mom_index := -1

mom_index

// MACD - main line values > signal line values - BUY

// MACD - main line values < signal line values - SELL

calc_macd_index(macd_fast, macd_slow, src, res) =>

macd = ema(src, macd_fast) - ema(src, macd_slow)

res_macd = request.security(syminfo.tickerid, res, macd)

macd_index = 0

if res_macd>= 0

macd_index := 1

if res_macd <= 0

macd_index := -1

macd_index

//STOCHRSI - main line < lower band (20) and main line crosses the signal line from bottom-up

//STOCHRSI - main line > upper band (80) and main line crosses the signal line from above-down

calc_stochrsi_index(len_rsi, len_stoch, smoothK, smoothD, src, res) =>

rsi = rsi(src, len_rsi)

stoch_k = sma(stoch(rsi, rsi, rsi, len_stoch), smoothK)

stoch_d = sma(stoch_k, smoothD)

res_stoch_k = request.security(syminfo.tickerid, res, stoch_k)

res_stoch_d = request.security(syminfo.tickerid, res, stoch_d)

spread = (res_stoch_k/res_stoch_d -1)*100

stochrsi_index = 0

if( res_stoch_k > 80 and spread < 0 )

stochrsi_index := -1

if( res_stoch_k < 20 and spread > 0 )

stochrsi_index := 1

stochrsi_index

//Williams % Range - line is above -20 and values are dropping - Overbough conditions - SELL

//Williams % Range - line is below -80 and values are rising - Oversold conditions - BUY

calc_wpr_index(len, src, res) =>

wpr_upper = highest(len)

wpr_lower = lowest(len)

wpr = 100 * (src - wpr_upper) / (wpr_upper - wpr_lower)

wpr_res = request.security(syminfo.tickerid, res, wpr)

wpr_change = wpr_res - wpr_res[1]

wpr_index = 0

if( wpr_res < -80 and wpr_change > 0 )

wpr_index := 1

if( wpr_res > -20 and wpr_change < 0 )

wpr_index := -1

wpr_index

//Ultimate Oscillator - line is above -20 and values are dropping - Overbough conditions - SELL

//Ultimate Oscillator - line is below -80 and values are rising - Oversold conditions - BUY

average(bp, tr_, length) => sum(bp, length) / sum(tr_, length)

calc_uo_index(len7, len14, len28, res) =>

high_ = max(high, close[1])

low_ = min(low, close[1])

bp = close - low_

tr_ = high_ - low_

avg7 = average(bp, tr_, len7)

avg14 = average(bp, tr_, len14)

avg28 = average(bp, tr_, len28)

uo = 100 * (4*avg7 + 2*avg14 + avg28)/7

uo_res = request.security(syminfo.tickerid, res, uo)

uo_index = 0

if uo_res >= 70

uo_index := 1

if uo_res <= 30

uo_index := -1

uo_index

//Average Directional Index - indicator > 20 and +DI line crossed -DI line from bottom-up

//Average Directional Index - indicator > 20 and +DI line crossed -DI line from above-down

dirmov(len) =>

up = change(high)

down = -change(low)

truerange = rma(tr, len)

plus = fixnan(100 * rma(up > down and up > 0 ? up : 0, len) / truerange)

minus = fixnan(100 * rma(down > up and down > 0 ? down : 0, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adxHigh(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

plus

adxLow(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

minus

calc_adx_index(res) =>

sig = adx(dilen, adxlen) //ADX

sigHigh = adxHigh(dilen, adxlen) // DI+

sigLow = adxLow(dilen, adxlen) // DI-

res_sig = request.security(syminfo.tickerid, res, sig)

res_sigHigh = request.security(syminfo.tickerid, res, sigHigh)

res_sigLow = request.security(syminfo.tickerid, res, sigLow)

spread = (res_sigHigh/res_sigLow -1)*100

adx_index = 0

if res_sig >= 20 and spread > 0

adx_index := 1

if res_sig >= 20 and spread < 0

adx_index := -1

adx_index

//Bull Bear Power Index - bear power is below 0 and is weakening -> BUY

//Bull Bear Power Index - bull power is above 0 and is weakening -> SELL

calc_bbp_index(len, src, res ) =>

ema = ema(src, len)

bulls = high - ema

bears = low - ema

bulls_res = request.security(syminfo.tickerid, res, bulls)

bears_res = request.security(syminfo.tickerid, res, bears)

sum = bulls_res + bears_res

bbp_index = 0

if bears_res < 0 and bears_res > bears_res[1]

bbp_index := 1

if bulls_res > 0 and bulls_res < bulls_res[1]

bbp_index := -1

bbp_index

// --------------------------------MOVING AVERAGES CALCULATION------------------------------------- //

sma10_index = calc_sma_index(sma10, src, res)

sma20_index = calc_sma_index(sma20, src, res)

sma30_index = calc_sma_index(sma30, src, res)

sma50_index = calc_sma_index(sma50, src, res)

sma100_index = calc_sma_index(sma100, src, res)

sma200_index = calc_sma_index(sma200, src, res)

ema10_index = calc_ema_index(ema10, src, res)

ema20_index = calc_ema_index(ema20, src, res)

ema30_index = calc_ema_index(ema30, src, res)

ema50_index = calc_ema_index(ema50, src, res)

ema100_index = calc_ema_index(ema100, src, res)

ema200_index = calc_ema_index(ema200, src, res)

hull9_index = calc_ema_index(hma9, src, res)

vwma20_index = calc_ema_index(vwma20, src, res)

ichimoku_index = 0.0 //Ichimoku - is not active in the calculation brought to you by TV TEAM for the lolz

moving_averages_index = ( ema10_index + ema20_index + ema30_index + ema50_index + ema100_index + ema200_index +

sma10_index + sma20_index + sma30_index + sma50_index + sma100_index + sma200_index +

ichimoku_index + vwma20_index + hull9_index ) / 15

// -----------------------------------OSCILLATORS CALCULATION----------------------------------------- //

rsi_index = calc_rsi_index(rsi_len, src, res)

stoch_index = calc_stoch_index(stoch_k, stoch_d, stoch_smooth, res)

cci_index = calc_cci_index(cci_len, src, res)

ao_index = calc_awesome_index(src, res)

mom_index = calc_momentum_index(momentum_len, src, res)

macd_index = calc_macd_index(macd_fast, macd_slow, src, res)

stochrsi_index = calc_stochrsi_index(rsi_len, stoch_k, stoch_d, stoch_smooth, src, res)

wpr_index = calc_wpr_index(wpr_length, src, res)

uo_index = calc_uo_index(uo_length7, uo_length14, uo_length28, res)

adx_index = calc_adx_index(res)

bbp_index = calc_bbp_index(bbp_len , src, res)

oscillators_index = ( rsi_index + stoch_index + adx_index + cci_index + stochrsi_index + ao_index + mom_index + macd_index + wpr_index + uo_index + bbp_index ) / 11

rating_index = ( moving_averages_index + oscillators_index ) / 2

plot(moving_averages_index, color=green, linewidth = 1, title="Moving Averages Rating",transp = 70)

plot(oscillators_index , color=blue, linewidth = 1, title="Oscillators Rating",transp = 70)

plot(rating_index , color=orange, linewidth = 2, title="Rating")

strongbuy = hline(1, "Strong Buy" , color=silver )

buy = hline(0.5, "Strong Buy" , color=green )

normal = hline(0, "Buy/Sell" , color=silver )

sell = hline(-0.5,"Strong Sell", color=red )

strongsell = hline(-1, "Strong Sell", color=silver )

fill(strongbuy,buy, color=green, transp=90)

fill(buy,normal, color=#b2ffb2, transp=90)

fill(sell,normal, color=#F08080, transp=90)

fill(strongsell,sell, color=red, transp=90)

longCondition = rating_index > 0

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = rating_index < 0

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

- Políticas de cruce de líneas de K con desviación estándar de múltiples ciclos de tiempo

- Seguimiento de estrategias de transacción en línea móvil

- La línea uniforme atraviesa el RSI

- Seguimiento de estrategias de supertrend

- Estrategia conjunta para revertir la tendencia

- La estrategia de adaptación y absorción

- La estrategia de ruptura de los dos puestos

- Seguimiento de tendencias estrategias de compra a precios bajos y venta a precios altos

- Estrategias de combinación de cruce lineal y MACD

- Indicador de movimiento de la media móvil estrategia de seguimiento de la tendencia cruzada

- Estrategia de negociación de puntos de conversión de dos líneas uniformes

- El índice de Powell es una estrategia de ruptura rápida.

- Estrategias de media móvil de seguimiento de pérdidas

- Estrategias de negociación cuantificadas por varios factores

- Estrategia de línea recta a través del espacio múltiple

- Noro's estrategia de valoración v1.1

- Estrategia de inversión de la media móvil doble

- Estrategia de intercambio de conmoción en el triple modelo

- Sistema de puntos de inflexión de tendencia

- El canal de doble línea equilátera rompe la estrategia SMA