Tendencia de seguimiento de la estrategia basada en los paquetes de Nadaraya-Watson y el indicador ROC

El autor:¿ Qué pasa?, Fecha: 2024-01-19 15:14:23Las etiquetas:

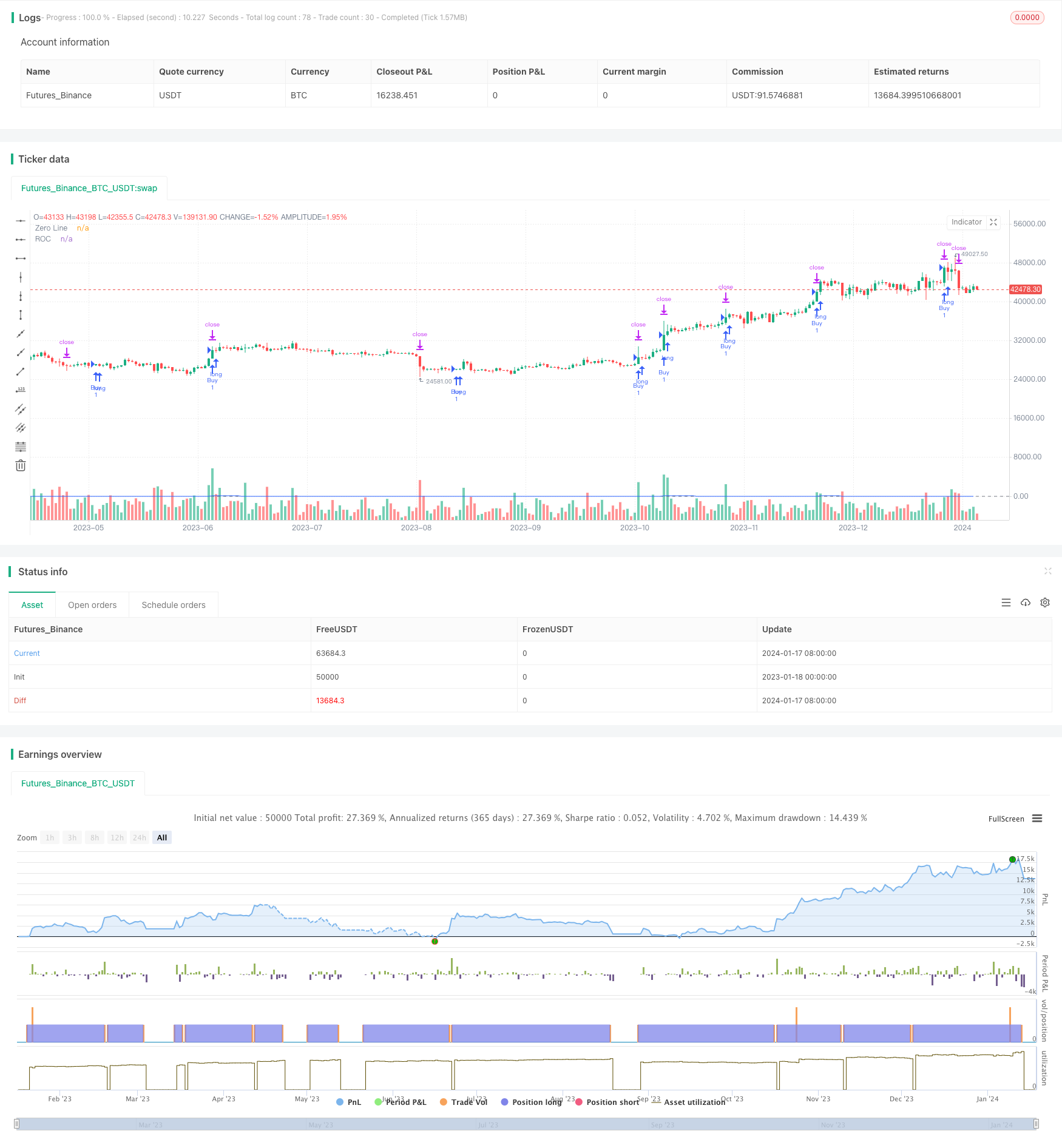

Resumen general

Esta estrategia se llama

Estrategia lógica

La tendencia de doble envolvente que sigue la estrategia utiliza principalmente envolventes NW e indicador ROC para determinar las señales de entrada.

Específicamente, esta estrategia primero calcula el límite superior e inferior de las envolturas NW. Cuando el precio rompe el límite superior NW y ROC> 0, indica una tendencia alcista, por lo que va largo. Cuando el precio rompe el límite inferior NW y ROC < 0, indica una tendencia bajista, por lo que va corto.

Después de entrar en largo o corto, se establecen puntos de stop loss y take profit. El stop loss es fijo pips por debajo del precio de entrada. El take profit es cierto multiplicador de los pips de stop loss por encima del precio de entrada. Esto controla eficazmente los riesgos para cada operación.

En resumen, la estrategia de seguimiento de tendencia de doble envolvente combina los envolventes NW y el indicador ROC para juzgar la dirección de la tendencia, y utiliza el stop loss y el take profit para controlar los riesgos, realizando la tendencia después de la negociación.

Análisis de ventajas

La tendencia de doble envolvente que sigue la estrategia tiene las siguientes ventajas:

-

El uso de sobres NW para determinar la dirección de la tendencia puede identificar eficazmente la tendencia de los precios y reducir las señales falsas.

-

La combinación con el indicador ROC para juzgar la fuerza de la tendencia evita operaciones erróneas en mercados variados.

-

Establecer stop loss y take profit controla los riesgos, permitiendo detenerse antes de que la pérdida se expanda.

-

La estrategia tiene pocos parámetros y es sencilla de entender y optimizar.

-

Se puede aplicar a cualquier mercado, incluyendo divisas, criptomonedas y acciones.

Análisis de riesgos

La tendencia a la doble envolvente que sigue la estrategia también tiene los siguientes riesgos:

-

Las estrategias de seguimiento de tendencias son vulnerables a pérdidas severas durante la inversión de tendencias.

-

Un stop loss demasiado amplio puede expandir las pérdidas.

-

En los mercados de alta volatilidad, el stop loss puede penetrar, sin poder controlar las pérdidas.

-

Los costes de transacción y el deslizamiento no se consideran, lo que puede aumentar las pérdidas en el comercio de alta frecuencia.

En general, los riesgos pueden reducirse mediante la optimización de los parámetros, la mejora de la estrategia de stop loss y la intervención manual adecuada.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimice los parámetros NW como el período de la ventana y el ancho de banda para encontrar la mejor combinación.

-

Optimice el tamaño de la ventana ROC para reducir las señales falsas.

-

Pruebe otros indicadores como KDJ y MACD para el juicio de tendencia y entrada.

-

Incorporar modelos de aprendizaje automático para optimizar dinámicamente el stop loss y obtener ganancias.

-

Añadir señales de inversión de tendencia para salir activamente cuando la tendencia se invierte.

-

Considere detalles prácticos como el deslizamiento, las tarifas, las probabilidades de fracaso de stop loss para acercar la estrategia al comercio en vivo.

La optimización de parámetros, la introducción de indicadores y algoritmos pueden mejorar aún más la estabilidad y la rentabilidad de la estrategia.

Resumen de las actividades

En resumen, esta estrategia se llama

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// --- Nadaraya-Watson Envelope [LUX] ---

length_NW = input.float(500, title='NW Window Size', maxval=500, minval=0)

h_NW = input.float(8.0, title='NW Bandwidth')

mult_NW = input.float(3.0, title='NW Multiplier')

src_NW = input(close, title='NW Source')

up_col_NW = input.color(#39ff14, title='NW Upper Color', inline='col')

dn_col_NW = input.color(#ff1100, title='NW Lower Color', inline='col')

disclaimer_NW = input(false, title='NW Hide Disclaimer')

// --- Rate Of Change (ROC) ---

length_ROC = input.int(9, title='ROC Window Size', minval=1)

source_ROC = input(close, title='ROC Source')

roc = 100 * (source_ROC - source_ROC[length_ROC]) / source_ROC[length_ROC]

// --- Calcola Stop Loss e Take Profit in Pips ---

pip_multiplier = input(0.0001, title="PIP Multiplier") // Moltiplicatore per convertire da pips a valore numerico

stop_loss_pips = 4

take_profit_multiplier = 2.1

stop_loss_value = close - stop_loss_pips * pip_multiplier

take_profit_value = close + stop_loss_pips * take_profit_multiplier * pip_multiplier

// --- Conditions for Entry ---

entry_condition_long = src_NW + mult_NW * mult_NW > 0 and roc > 0 and close > close[1]

entry_condition_short = src_NW - mult_NW * mult_NW < 0 and roc < 0 and close < close[1]

// --- Strategy Logic ---

if (entry_condition_long)

strategy.entry("Buy", strategy.long)

if (entry_condition_short)

strategy.entry("Sell", strategy.short)

if (strategy.position_size > 0)

strategy.exit("Stop Loss/Profit", from_entry="Buy", loss=stop_loss_value, profit=take_profit_value)

if (strategy.position_size < 0)

strategy.exit("Stop Loss/Profit", from_entry="Sell", loss=stop_loss_value, profit=take_profit_value)

// --- Plotting ---

plot(roc, color=#2962FF, title="ROC")

hline(0, color=#787B86, title="Zero Line")

- RSI 5 Estrategia de negociación de impulso

- Estrategia de vectores normalizados a escala con funciones de activación, ver.4

- Tendencia siguiendo una estrategia basada en un máximo histórico

- Tendencia de criptomonedas siguiendo una estrategia basada en Heiken Ashi

- Estrategia cuantitativa para el seguimiento de la tendencia de la fortaleza de la MA

- Estrategia de negociación de canal de precios de media móvil doble

- Bitcoin y oro estrategia de scalping de 5 minutos 2.0

- Estrategia de negociación cruzada de promedio móvil intradiario

- Heiken Ashi Momentum Estrategia Cuántica

- Estrategia multi-DCA de la EMA con objetivo de pérdidas y ganancias

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Estrategia cuantitativa

- Aroon + Williams + MA + BB + ADX Potente estrategia de varios indicadores

- Cruce de media móvil exponencial y media móvil con estrategia cercana

- Optimización de la estrategia de tendencia basada en el gráfico de la nube de Ichimoku

- Reversión de tendencia cruzada combinada con tres estrategias dobles de oscilador de diez

- Candela de promedio de Fibonacci con estrategia de promedio móvil para el comercio cuantitativo

- Estrategia de compra y parada simple basada en el porcentaje

- Un análisis de la estrategia de negociación cuantitativa basada en la función de error de Gauss

- Estrategia de reversión de los índices de variabilidad

- Estrategia cuantitativa a corto plazo del RSI-VWAP