Estrategia de negociación cruzada de promedio móvil intradiario

El autor:¿ Qué pasa?, Fecha: 2024-01-19 15:32:58Las etiquetas:

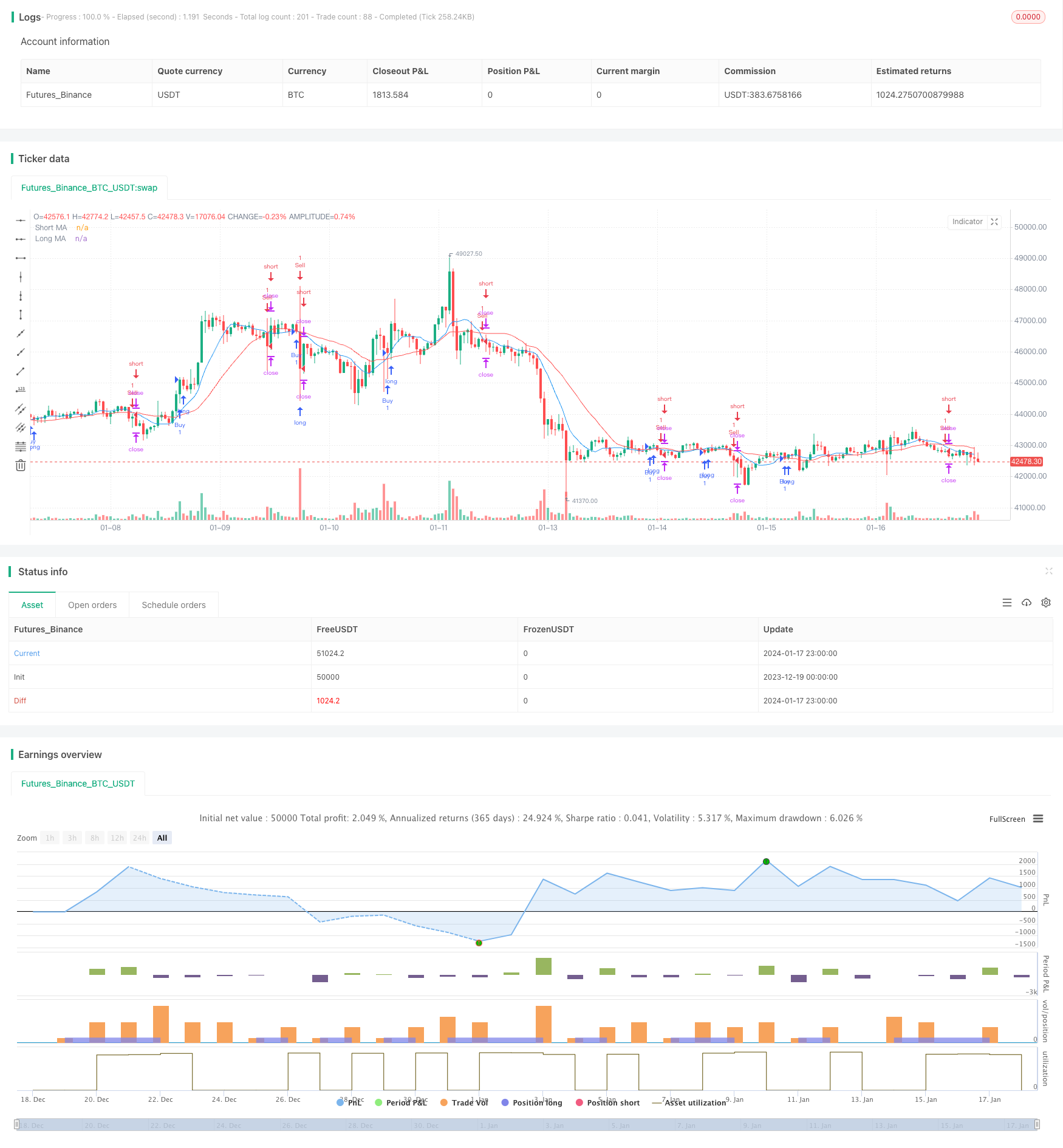

Resumen general

Estrategia lógica

Ventajas

- Identificar eficazmente los puntos de reversión de tendencia a corto plazo utilizando el concepto de cruce de MA

- Describe intuitivamente la dirección y el impulso del precio

- Simple de entender e implementar, adecuado para operaciones a corto plazo de alta frecuencia

Los riesgos

- Las señales de cruce MA pueden retrasarse, perdiendo así el tiempo óptimo de inversión

- El estricto cumplimiento de los cruces MA puede dar lugar a una frecuencia de negociación excesiva

Oportunidades de mejora

- Optimizar la combinación de períodos de gestión de la rentabilidad cortos y largos

- Incorporar otras herramientas analíticas para identificar tendencias a corto y largo plazo

- Considerar las características individuales de las existencias y ajustar los parámetros de la estrategia en consecuencia

- Emplear métodos de stop loss para limitar racionalmente las pérdidas

Conclusión

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Intraday MA Crossover Strategy", overlay=true)

// Define MA lengths

maLengthShort = input.int(9, title="Short MA Length", minval=1)

maLengthLong = input.int(21, title="Long MA Length", minval=1)

// Calculate MAs

maShort = ta.sma(close, maLengthShort)

maLong = ta.sma(close, maLengthLong)

// Plot MAs on the chart

plot(maShort, color=color.blue, title="Short MA")

plot(maLong, color=color.red, title="Long MA")

// Generate Buy Signal (Golden Cross: Short MA crosses above Long MA)

buySignal = ta.crossover(maShort, maLong)

strategy.entry("Buy", strategy.long, when=buySignal)

// Generate Sell Signal (Death Cross: Short MA crosses below Long MA)

sellSignal = ta.crossunder(maShort, maLong)

strategy.entry("Sell", strategy.short, when=sellSignal)

// Set stop loss and take profit levels

stopLossPercent = input.float(1, title="Stop Loss %", minval=0.1, maxval=5)

takeProfitPercent = input.float(1, title="Take Profit %", minval=0.1, maxval=5)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

Más.

- Estrategia de impulso estocástico

- Estrategia de seguimiento de tendencias del oscilador de impulso

- Promedio móvil de superposición de retraso cero con estrategia de negociación de salida Chandelier

- RSI 5 Estrategia de negociación de impulso

- Estrategia de vectores normalizados a escala con funciones de activación, ver.4

- Tendencia siguiendo una estrategia basada en un máximo histórico

- Tendencia de criptomonedas siguiendo una estrategia basada en Heiken Ashi

- Estrategia cuantitativa para el seguimiento de la tendencia de la fortaleza de la MA

- Estrategia de negociación de canal de precios de media móvil doble

- Bitcoin y oro estrategia de scalping de 5 minutos 2.0

- Heiken Ashi Momentum Estrategia Cuántica

- Estrategia multi-DCA de la EMA con objetivo de pérdidas y ganancias

- Tendencia de seguimiento de la estrategia basada en los paquetes de Nadaraya-Watson y el indicador ROC

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Estrategia cuantitativa

- Aroon + Williams + MA + BB + ADX Potente estrategia de varios indicadores

- Cruce de media móvil exponencial y media móvil con estrategia cercana

- Optimización de la estrategia de tendencia basada en el gráfico de la nube de Ichimoku

- Reversión de tendencia cruzada combinada con tres estrategias dobles de oscilador de diez

- Candela de promedio de Fibonacci con estrategia de promedio móvil para el comercio cuantitativo

- Estrategia de compra y parada simple basada en el porcentaje