Estrategia de negociación de canal de precios de media móvil doble

El autor:¿ Qué pasa?Las etiquetas:

Resumen general

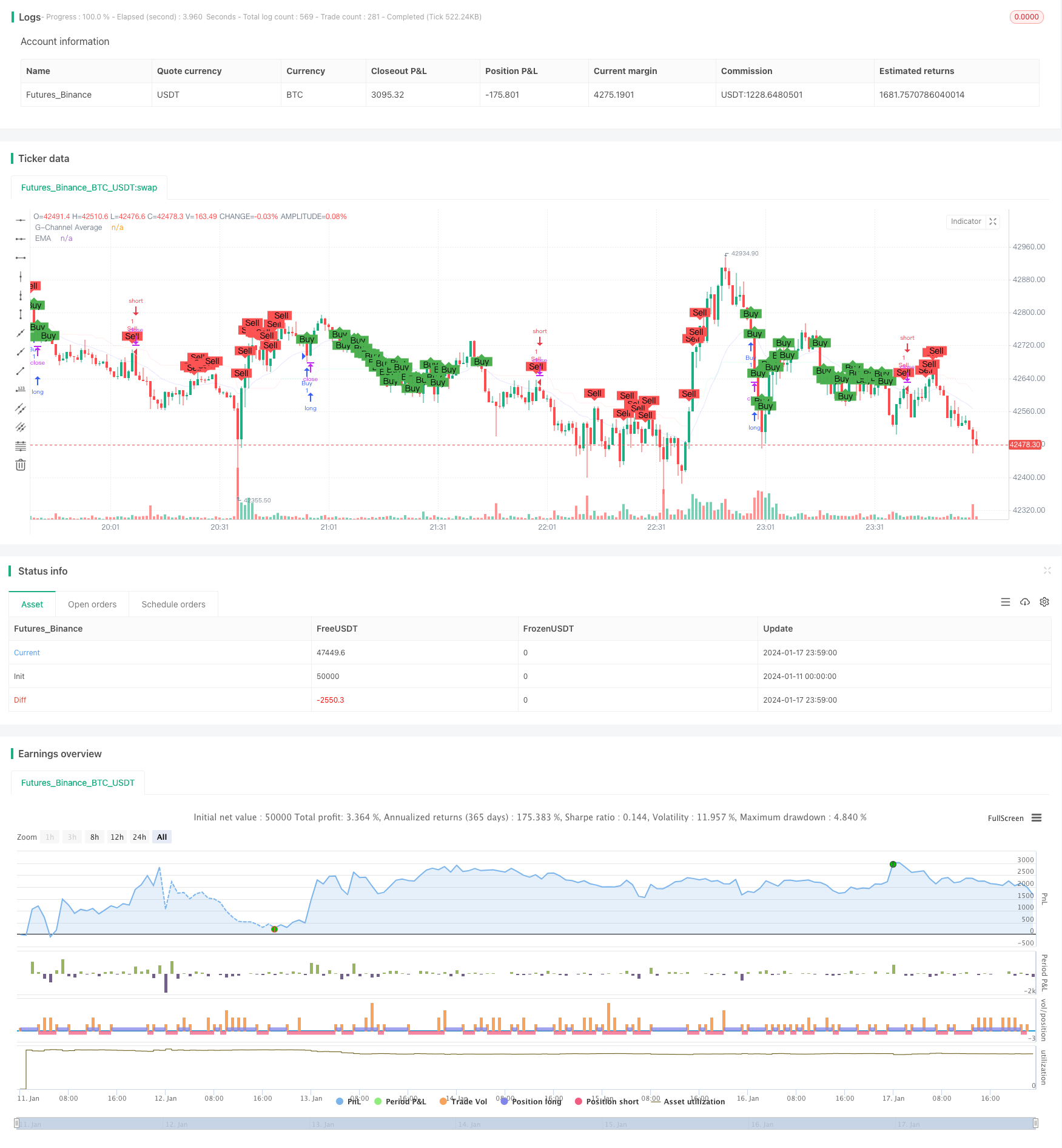

La estrategia de canal de negociación de precios de media móvil doble es una estrategia de negociación cuantitativa que integra el indicador de canal de precios y el indicador de media móvil.

Estrategia lógica

-

Construir el techo de precios y el piso de precios para formar un canal de precios. Una ruptura por encima del techo es una señal alcista y una ruptura por debajo del piso es una señal bajista.

-

Cuando el precio está por encima del promedio móvil, es una tendencia alcista. Cuando el precio está por debajo del promedio móvil, es una tendencia bajista.

-

Al combinar el indicador del canal de precios y el indicador de promedio móvil, se pueden generar señales comerciales más confiables.

- Si el precio rompe el piso y está por debajo del promedio móvil, vaya largo.

- Si el precio rompe el techo y está por encima del promedio móvil, sea corto.

La estrategia tiene en cuenta tanto el canal de precios como los indicadores de la media móvil para juzgar mejor la tendencia del mercado y filtrar las señales falsas, lo que lo hace relativamente estable.

Análisis de ventajas

La estrategia de canal de negociación de precios de media móvil doble tiene las siguientes ventajas:

-

Utilizando el canal de precios para juzgar la acción de los precios y la media móvil para determinar la tendencia de los precios, los dos indicadores se verifican mutuamente y son más precisos.

-

El diseño de parametrización permite ajustar la longitud de la media móvil y la longitud del canal de precios mediante parámetros para adaptarse a diferentes productos y frecuencias.

-

La señal de estrategia es relativamente estable sin oscilaciones de la señal, lo que reduce el riesgo comercial.

Análisis de riesgos

La estrategia de negociación de canal de precios de media móvil doble también tiene algunos riesgos:

-

La estrategia puede perder oportunidades cuando los precios rompen el canal rápidamente, incapaces de capturar las tendencias a corto plazo.

-

Cuando los precios oscilan alrededor del canal, las señales de negociación pueden activarse con frecuencia, aumentando la frecuencia de negociación.

-

Los ajustes incorrectos de los parámetros del canal de precios pueden aumentar los riesgos cuando las fluctuaciones de precios de los futuros son violentas.

-

La falta de un mecanismo de stop loss conduce a la incapacidad de controlar eficazmente los riesgos cuando las pérdidas se expanden.

Las soluciones correspondientes son:

-

Acortar el período de la media móvil para que la estrategia sea más sensible a las tendencias a corto plazo.

-

Aumentar el parámetro de longitud del canal de precios para reducir las señales falsas.

Optimización

-

Otros indicadores como MACD y KDJ pueden combinarse con los criterios de entrada para el filtrado de múltiples indicadores y señales más estables.

-

Se pueden probar diferentes parámetros para determinar su impacto en el rendimiento de la estrategia para encontrar la combinación óptima de parámetros, por ejemplo, probando diferentes períodos de medias móviles.

-

Cuando las pérdidas alcanzan un cierto nivel, la posición se puede cerrar mediante stop loss para controlar eficazmente los riesgos.

-

Una mejora más compleja es usar algoritmos de aprendizaje profundo para extraer características y juzgar señales, reemplazando los indicadores tradicionales con redes neuronales para hacer que la estrategia sea inteligente.

Resumen de las actividades

La estrategia de canal de negociación de precios de media móvil doble forma señales comerciales relativamente estables y confiables a través de juicios de doble indicador. Además, el diseño parametrizado permite ajustes flexibles para adaptarse a diferentes productos. Integrando las ventajas de los canales de precios y las medias móviles, la estrategia es relativamente simple y práctica para el comercio en vivo. Ciertamente, todavía hay margen de mejora como criterios de entrada, stop loss, optimización de parámetros e inteligencia de estrategia.

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © paparegier

//@version=4

strategy("G-Channel and EMA Strategy", shorttitle="GEMA", overlay=true)

// G-Channel Indicator

length = input(100)

a = 0.0

b = 0.0

a := na(a[1]) ? close : max(close, a[1]) - (a[1] - b[1]) / length

b := na(b[1]) ? close : min(close, b[1]) + (a[1] - b[1]) / length

avg = avg(a, b)

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = barssince(crossdn) <= barssince(crossup)

// EMA Indicator

emaLength = input(20, title="EMA Length")

emaValue = ema(close, emaLength)

// Strategy Conditions

buyCondition = bullish and close < emaValue

sellCondition = not bullish and close > emaValue

// Execute Strategy

strategy.entry("Buy", strategy.long, when=buyCondition)

strategy.entry("Sell", strategy.short, when=sellCondition)

// Plotting

plot(avg, color=color.new(bullish ? color.lime : color.red, 90), linewidth=1, title="G-Channel Average")

plot(emaValue, color=color.rgb(0, 0, 255, 90), linewidth=1, title="EMA")

// Mark Buy and Sell Signals

plotshape(series=buyCondition, title="Buy Signal", color=color.green, style=shape.labelup, text="Buy", size=size.small)

plotshape(series=sellCondition, title="Sell Signal", color=color.red, style=shape.labeldown, text="Sell", size=size.small)

- Estrategia de negociación cuantitativa de combinación de RSI y CCI

- Estrategia de negociación de tendencias de DCA de bajo riesgo

- Estrategia de impulso estocástico

- Estrategia de seguimiento de tendencias del oscilador de impulso

- Promedio móvil de superposición de retraso cero con estrategia de negociación de salida Chandelier

- RSI 5 Estrategia de negociación de impulso

- Estrategia de vectores normalizados a escala con funciones de activación, ver.4

- Tendencia siguiendo una estrategia basada en un máximo histórico

- Tendencia de criptomonedas siguiendo una estrategia basada en Heiken Ashi

- Estrategia cuantitativa para el seguimiento de la tendencia de la fortaleza de la MA

- Bitcoin y oro estrategia de scalping de 5 minutos 2.0

- Estrategia de negociación cruzada de promedio móvil intradiario

- Heiken Ashi Momentum Estrategia Cuántica

- Estrategia multi-DCA de la EMA con objetivo de pérdidas y ganancias

- Tendencia de seguimiento de la estrategia basada en los paquetes de Nadaraya-Watson y el indicador ROC

- Dual Take Profit Dual Stop Loss Trailing Stop Loss Bitcoin Estrategia cuantitativa

- Aroon + Williams + MA + BB + ADX Potente estrategia de varios indicadores

- Cruce de media móvil exponencial y media móvil con estrategia cercana

- Optimización de la estrategia de tendencia basada en el gráfico de la nube de Ichimoku

- Reversión de tendencia cruzada combinada con tres estrategias dobles de oscilador de diez