Estrategia de negociación dinámica de optimización del MACD

El autor:¿ Qué pasa?, Fecha: 2024-01-23 14:40:38Las etiquetas:

Resumen general

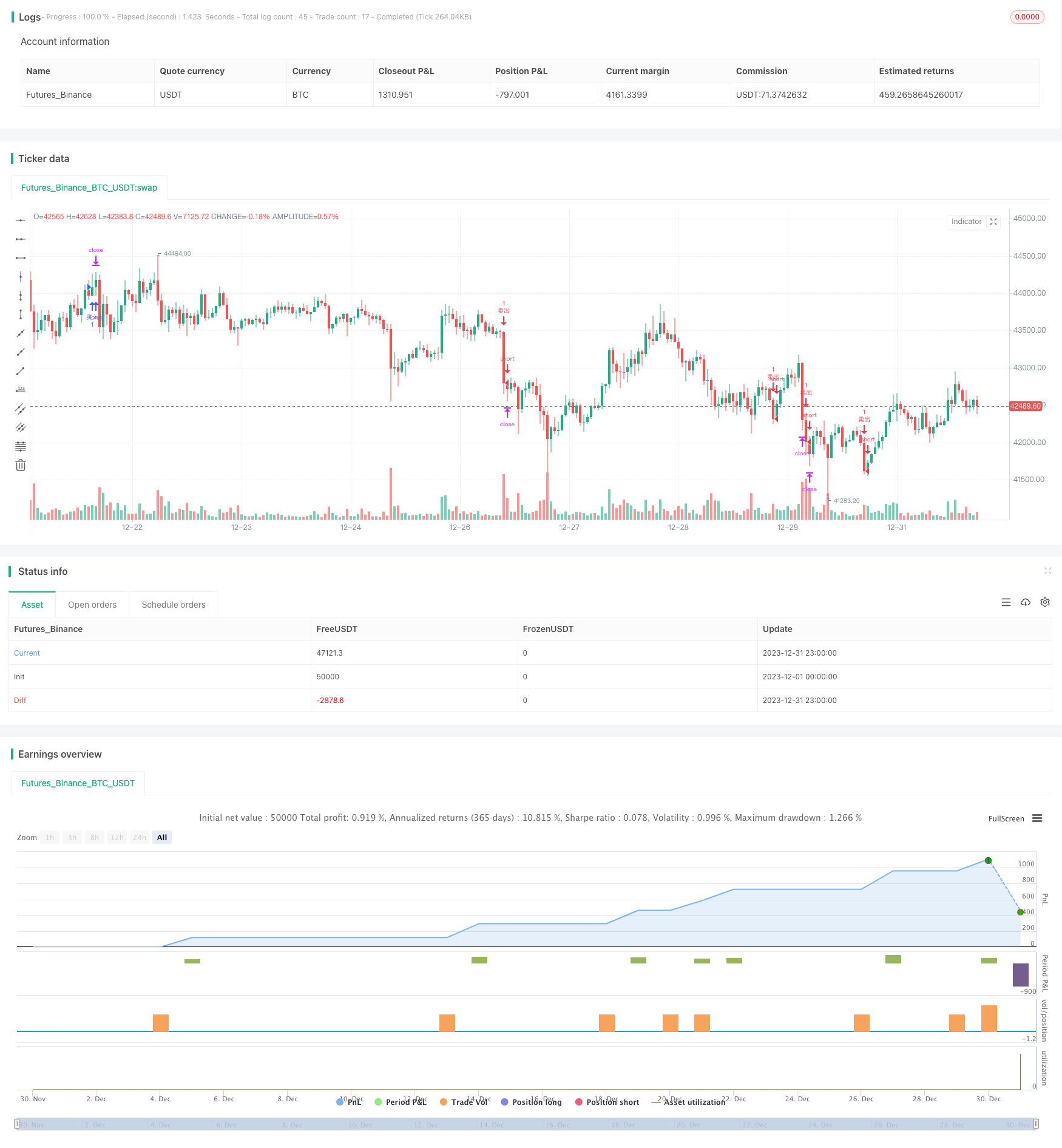

Esta estrategia optimiza el indicador MACD clásico de múltiples maneras para generar señales de negociación más precisas y confiables y lograr un control de riesgos más estricto. Las principales optimizaciones incluyen: 1introducción del indicador RSI para evitar la sobrecompra / sobreventa; 2añadir confirmación de volumen; 3establecimiento de stop loss y take profit; 4optimización de la combinación de parámetros.

Principio de la estrategia

El principio básico sigue utilizando la cruz de oro del MACD para largo y la cruz de la muerte para corto.

-

Introducción del indicador RSI para evitar la generación de señales falsas cuando el mercado está sobreestimado o subestimado.

-

La ampliación del volumen de negociación puede confirmar la fuerza de la tendencia.

-

Establecer mecanismos de stop loss y take profit que puedan rastrear dinámicamente las fluctuaciones del mercado y controlar los riesgos dentro de rangos soportables.

-

Optimización de la combinación de parámetros MACD para obtener una mejor cartera de parámetros y generar señales comerciales más precisas.

Análisis de ventajas

Esta estrategia MACD multi-optimizada tiene las siguientes ventajas significativas:

-

Aumento considerable de la fiabilidad y precisión de la señal al reducir las señales falsas.

-

El estricto mecanismo de stop loss y take profit controla los riesgos comerciales y bloquea las ganancias en la medida máxima.

-

Los parámetros MACD están optimizados y más adecuados para diferentes productos y plazos.

-

Las señales generadas a partir de múltiples combinaciones de indicadores tienen una mayor robustez y adaptabilidad a entornos de mercado más amplios.

-

La eficiencia general del capital y la relación de riesgo-beneficio se han mejorado considerablemente.

Análisis de riesgos

También es necesario prevenir algunos riesgos de esta estrategia:

-

Los parámetros optimizados pueden no ser adecuados al 100% para todos los productos y períodos, lo que requiere ajustes situacionales.

-

La frecuencia de generación de señales se reducirá, lo que dará lugar a ciertos riesgos comerciales perdidos.

-

En condiciones extremas de mercado pueden aparecer señales contradictorias de múltiples indicadores, lo que requiere un juicio manual.

-

El stop loss automático puede detenerse prematuramente en escenarios de brecha rápida, lo que representa cierto riesgo para las ganancias.

Las contramedidas consisten principalmente en el seguimiento y la evaluación manuales, el ajuste de los parámetros según las condiciones del mercado cuando sea necesario y el control del tamaño de las posiciones.

Direcciones de optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

-

Prueba más combinaciones de indicadores como bandas de Bollinger, KD para formar un juicio de grupo.

-

Aplicar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros para una mayor inteligencia.

-

Introducir estrategias de gestión de dinero más estrictas como la fracción fija, la fórmula de Kelly, etc.

-

Desarrollar estrategias automáticas de toma de ganancias para ajustar los puntos de toma de ganancias en función de las tendencias y la volatilidad.

-

Aplicar algoritmos de vanguardia como el aprendizaje profundo para predicciones más precisas.

Conclusión

Esta estrategia resuelve los problemas de la tendencia del MACD a generar señales falsas y un control de riesgo inadecuado. La aplicación de múltiples indicadores combinados con stop loss y take profit hace que las señales sean más precisas y confiables, y el control de riesgos también sea más estricto. Esta estrategia merece un mayor desarrollo y aplicación, y es un paradigma de mejora del indicador MACD.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- Estrategia de cruce entre el MACD y el RSI

- Estrategia de retroceso del impulso

- Estrategia de cruce de la media móvil

- Estrategia de la red de ganancias con oscilación

- Estrategia de avance de oscilación basada en la media móvil

- Estrategia de negociación a corto plazo de reconocimiento de patrones ZigZag

- Estrategia de seguimiento de la volatilidad y la tendencia a través de marcos de tiempo basados en Williams VIX y DEMA

- Estrategia de ruptura de impulso basada en el juicio del ciclo con medias móviles

- Índice de flujo de dinero Estrategia de 5 minutos a través del tiempo y el espacio

- Estrategia de negociación de tendencia cruzada con doble EMA

- Estrategia de combinación de VWAP y RSI

- Las bandas de Bollinger de Dios RSI Estrategia de negociación

- Estrategia de negociación a corto plazo basada en el canal EMA y el MACD

- Estrategia de cruce de índices de impulso y miedo

- Estrategia automática de negociación larga/corta basada en puntos de pivote diarios

- Estrategia de negociación cuantitativa de media móvil triple

- Una estrategia de cruce de impulso basada en una media móvil exponencial

- Estrategia de negociación cruzada de media móvil adaptativa y media móvil ponderada

- El valor de las operaciones de mercado se calculará en función de las operaciones de mercado de los mercados de divisas.